港股市场对美妆企业持续释放吸引力。近日,广东丸美生物技术股份有限公司(以下简称“丸美生物”)发布公告,公司第五届董事会第十次会议审议通过了《关于公司首次公开发行境外上市股份(H股)并在香港联合交易所有限公司主板上市的议案》等。丸美生物正在与相关中介机构推进此次发行工作,其他具体细节尚需进一步商讨。

然而,就在10月底,丸美生物公告披露其因财务核算不规范等被广东证监局采取责令改正的行政监管措施,且公司仍面临销售与研发“失衡”等挑战,都为其此次IPO之旅增添了不确定性。

拟赴港上市推进国际化战略,前三季度营收24.5亿元

对于本次拟发行H股股票并申请在香港联交所主板挂牌上市,丸美生物称,此举可以增强公司的资本实力与境外融资能力,进一步提高公司的综合竞争力,加快推进公司业务的国际化战略。

在公告中,丸美生物披露了其制定的上市方案,包括发行股票种类为H股普通股,每股面值1元,以外币认购。发行方式为全球发售,全球发售包括香港公开发售及国际发售。

发行规模方面,在符合相关规定和要求的前提下,结合公司自身的资金需求及未来业务发展的资本需求,丸美生物此次发行的境外上市股份股数不超过发行后公司总股本的15%(超额配售选择权行使前),并授予国际承销商不超过上述发行H股股数15%的超额配售选择权。

此外,丸美生物指出,将充分考虑现有股东的利益和境内外资本市场的情况,在股东大会决议有效期内(即经公司股东大会审议通过之日起24个月或同意延长的其他期限),选择适当的时机和发行窗口完成发行上市。具体发行及上市时间需视相关监管部门审批、备案进展及其他相关情况决定。

在消费者的印象中,丸美的记忆点是那句“弹弹弹,弹走鱼尾纹”的广告。回顾丸美生物的发展历程,也与主品牌“丸美”和大单品策略密切相关。

成立于2002年的丸美,以“眼部护理研究”的定位切入市场;2007年推出弹力蛋白眼霜;2013年,丸美获得奢侈品集团LVMH(路威酩轩)旗下基金战略投资;2019年公司于A股上市,成为“眼霜第一股”。按2021年-2023年中国眼部护理市场销售额计算,丸美眼部护理产品连续三年位居榜首。

2024年12月,该公司发布公告,公司证券简称由“丸美股份”变更为“丸美生物”。同年,丸美生物实现营业收入29.7亿元,同比增长33.44%;归母净利润同比增长31.69%至3.42亿元。彼时,丸美生物表示,证券简称的变更标志着公司从传统美妆企业向生物科技美妆公司的战略转型。

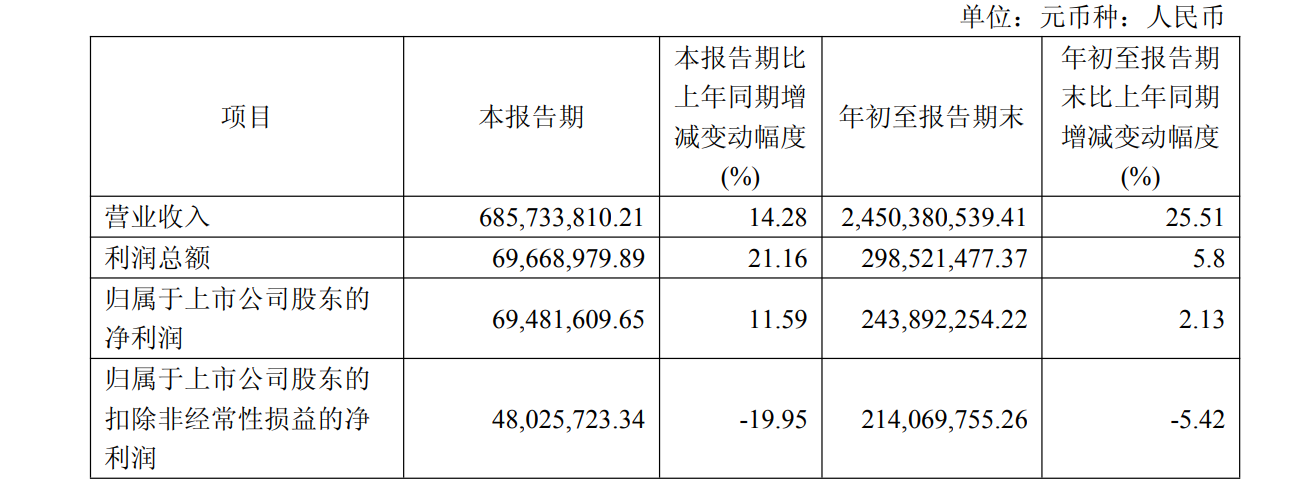

图/丸美生物三季报截图

今年前三季度,丸美生物实现营业收入24.5亿元,同比上升25.51%;整体毛利率为74.91%,同比增长0.29个百分点;归母净利润约2.44亿元,与上年同期相比增长了2.13%;扣非归母净利润则同比下滑5.42%至2.14亿元。

业绩交流会上,丸美生物称,通过持续调优产品结构、推进大单品策略,强化营销策略协同,“面对白热化的市场,公司较好地应对了线上市场激烈的竞争挑战,有效保障了价格体系稳中有升。”

经营数据显示,今年第三季度,该公司眼部类产品的产量和销量均同比有所下滑,而得益于“售价较高的眼部类产品销售占比提升、售价较低的眼部类产品销售占比下降”,眼部类产品的平均售价上升了52.83%。

因“财务核算不规范”等被责令改正,销售与研发“失衡”

就在发布三季报的同日,丸美生物却因财务核算不规范,募集资金管理、使用和披露不规范收到广东证监局出具的《中国证券监督管理委员会广东监管局行政监管措施决定书》(以下简称《决定书》)。

具体来看,在财务核算不规范方面,一是收入核算不准确;二是在建工程核算不准确;三是相关会计科目存在错误列报的情况。而在募集资金管理、使用和披露不规范方面,广东证监局指出,丸美生物存在募集资金使用不规范、募投项目调整未及时审议和披露、募集资金管理信息披露不规范的问题。

根据相关规定,广东证监局决定对丸美生物采取责令改正的行政监管措施,对公司董事长孙怀庆、公司董事会秘书程迪、公司财务总监王开慧采取出具警示函的行政监管措施。

丸美生物在“关于前期会计差错更正”的公告中指出,根据《决定书》所认定的情况,公司对财务报告数据进行了严格自查,并针对《决定书》中涉及的事项进行整改工作。

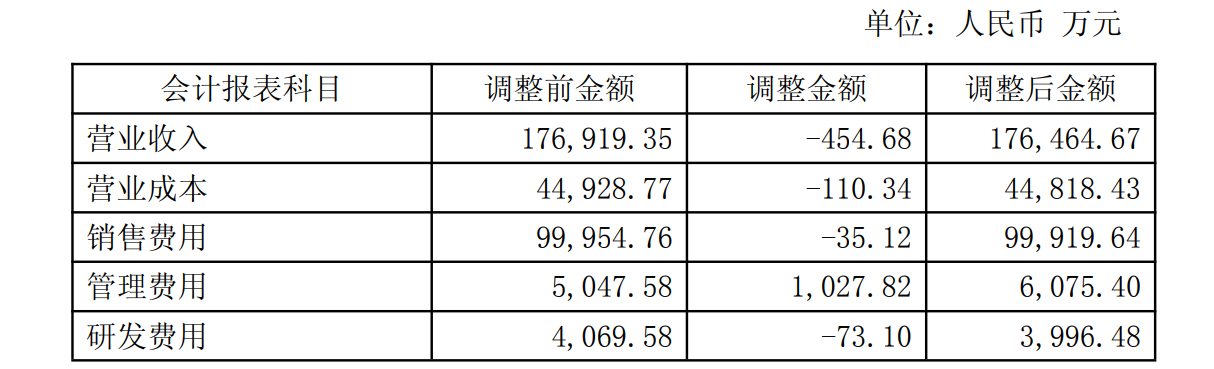

图/丸美生物公告截图

数据显示,今年上半年,丸美生物调整后的营业收入为17.65亿元,较调整前减少了454.68万元;调整后的归母净利润为1.74亿元,较调整前减少了1132.97万元。“本次对前期会计差错更正,对公司营业收入、资产总额、负债总额、净资产、净利润、现金流不构成重大影响,且不存在利用该等事项调节各期利润误导投资者以及损害公司及全体股东利益的情形”,丸美生物表示,后续将认真学习政策法规并加强落实,进一步夯实财务信息质量。

除了财务核算不规范等问题,丸美生物还面临着“重销售轻研发”的挑战。

由于“线上流量成本持续高涨、公司持续品牌建设和科学传播投入”等,今年上半年,丸美生物调整后的销售费用同比增长约39%至9.99亿元,销售费用率高达56.6%。前三季度,该公司销售费用进一步增至14.15亿元,销售费用率约57.7%。

相比之下,丸美生物的研发投入略显不足。尽管半年报显示,公司聚焦关键技术与核心原料研究开发,加速推进新型重组功能蛋白的研发进程,但调整后的研发费用为3996.48万元,研发费用率仅约2.26%。前三季度,其研发费用为6278.88万元,占营业收入的比例约2.56%。

此外,今年10月,丸美生物旗下大众功能性护肤品牌“春纪”旗舰店自主终止运营,逐步退出线上主流销售渠道,公司或只剩下主品牌“丸美”和彩妆品牌“恋火”。

对计划赴港上市的丸美生物来说,其转型生物科技的成效仍待观察,也需要更多的新故事能讲。

新京报贝壳财经记者 李铮

编辑 杨娟娟

校对 柳宝庆