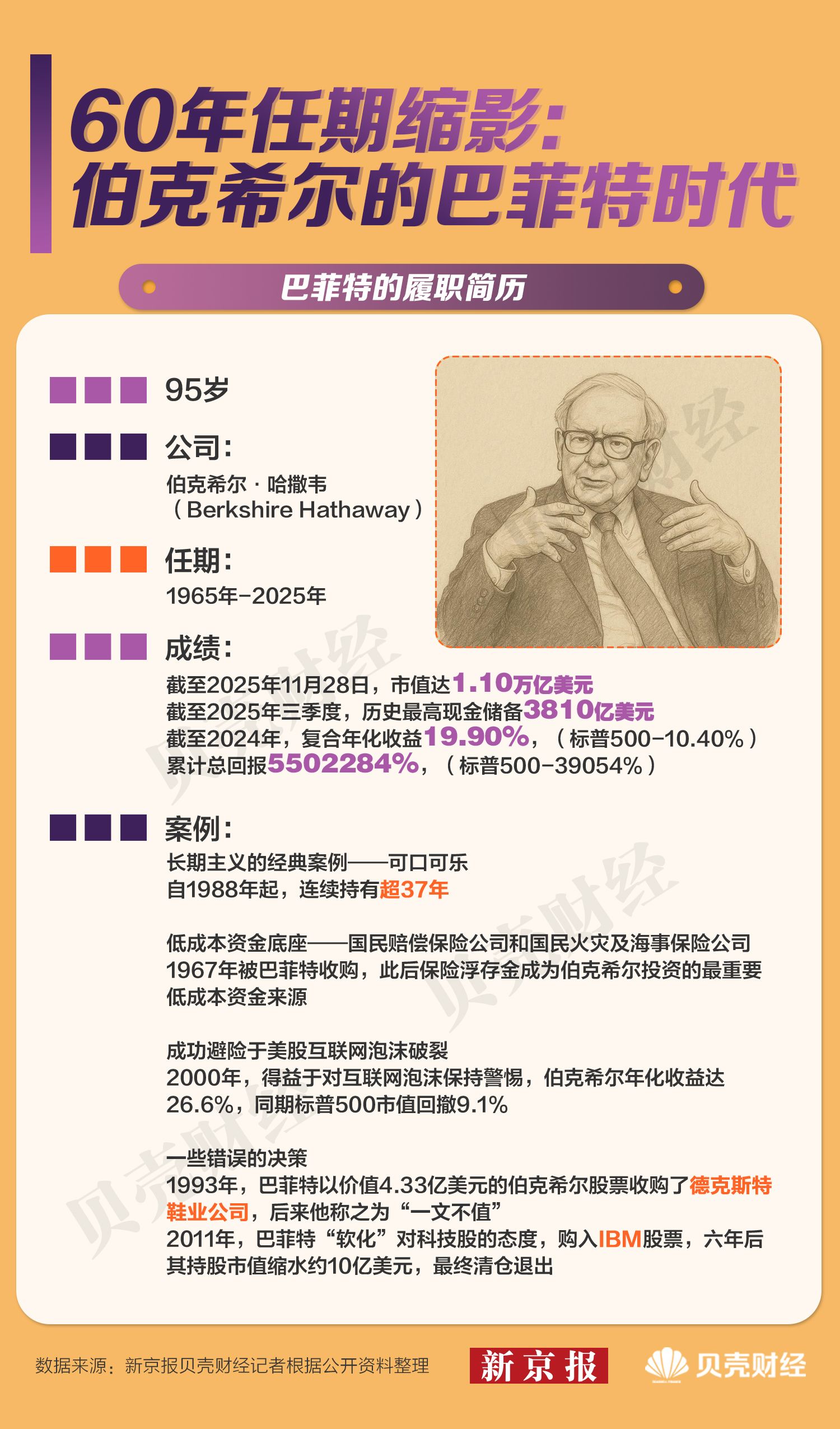

2025年12月31日,95岁的沃伦·巴菲特度过了他担任伯克希尔·哈撒韦(Berkshire Hathaway,以下简称“伯克希尔”)首席执行官的最后一个工作日,长达60年的传奇任期画上句号,副手格雷格·阿贝尔接棒。

巴菲特的退任引发了伯克希尔内部权力的微妙震荡。上个月,该公司出现多项重要的人事变动。其中,与巴菲特共事40年的老搭档、首席财务官马克·汉布格尔宣布退休;旗下保险巨头盖可(Geico)负责人托德·库姆斯也将离任。自2010年加入伯克希尔以来,库姆斯一度被外界视为“巴菲特接班人”之一。

伯克希尔走过了半个多世纪的“巴菲特时代”,早已深深烙印下他的个人印记。这家总部位于奥马哈、曾经营困难的纺织厂,经历长期转型,如今已成为市值逾一万亿美元的多元化商业集团。截至2024年,公司复合年化收益约为19.9%,显著高于同期标普500指数的10.4%。

新京报贝壳财经记者梳理了伯克希尔近二十年的投资持仓变化和巴菲特自1977年以来写给股东的49封致股东信,回溯这位“股神”的价值投资者,从“回避科技”到“重仓科技”再到“减持科技”的态度转向,解码在逆势与顺势之间,他是如何做出取舍,又有哪些的思考和判断。

不爱可口可乐爱苹果,再度削减科技仓位

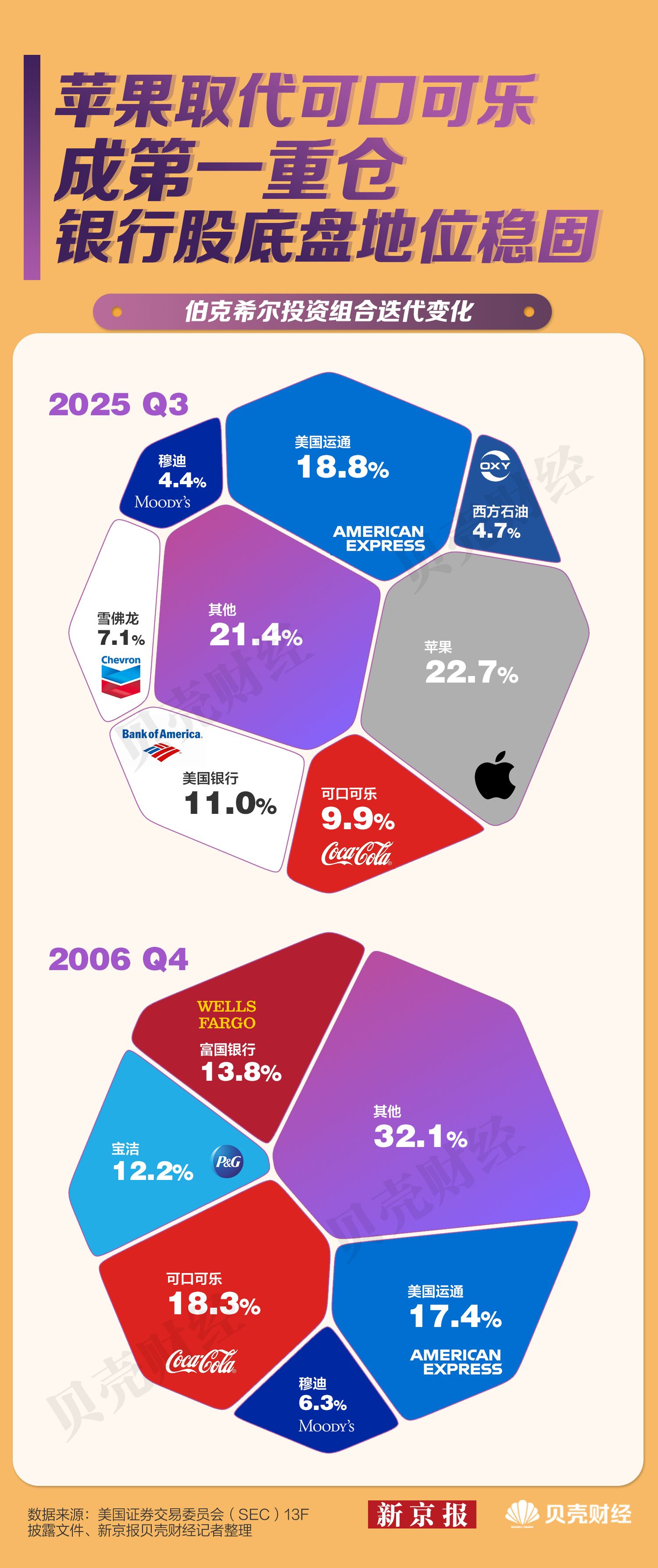

2025年11月,伯克希尔发布了2025年第三季度持仓报告,这是巴菲特任期内最后一次披露的季度持仓。苹果以22.69%的占比连续第32个季度位居第一。同时,伯克希尔首次建仓1784万股谷歌母公司Alphabet股票,使其以1.62%的占比跻身前十大持仓。

金融资产依旧是投资组合的基础,美国运通(18.84%)与美国银行(10.96%)合计占比接近三成。能源板块权重上升,雪佛龙和西方石油分别占比7.09%和4.68%。相比之下,曾处于核心位置的可口可乐已降至9.92%。

与2006年末相比,伯克希尔的投资组合结构已发生明显变化。2006年第四季度,可口可乐以18.28%的占比位居伯克希尔最大单一持仓,宝洁占比12.18%,二者合计超三成,而科技股几乎缺席。这种以消费类、稳定现金流行业底仓的传统价值组合在此后多年里延续。

“英特尔这类公司的产品对未来依赖得太过严重,其产品未来的价值走向直接影响到现在的价值。”对于长期避开科技股,巴菲特曾给出自己的解释,“我不知道它们在10年后会是什么样子,也不希望参与别人占优势的领域……我了解的是Dilly棒棒糖,而不是软件。”

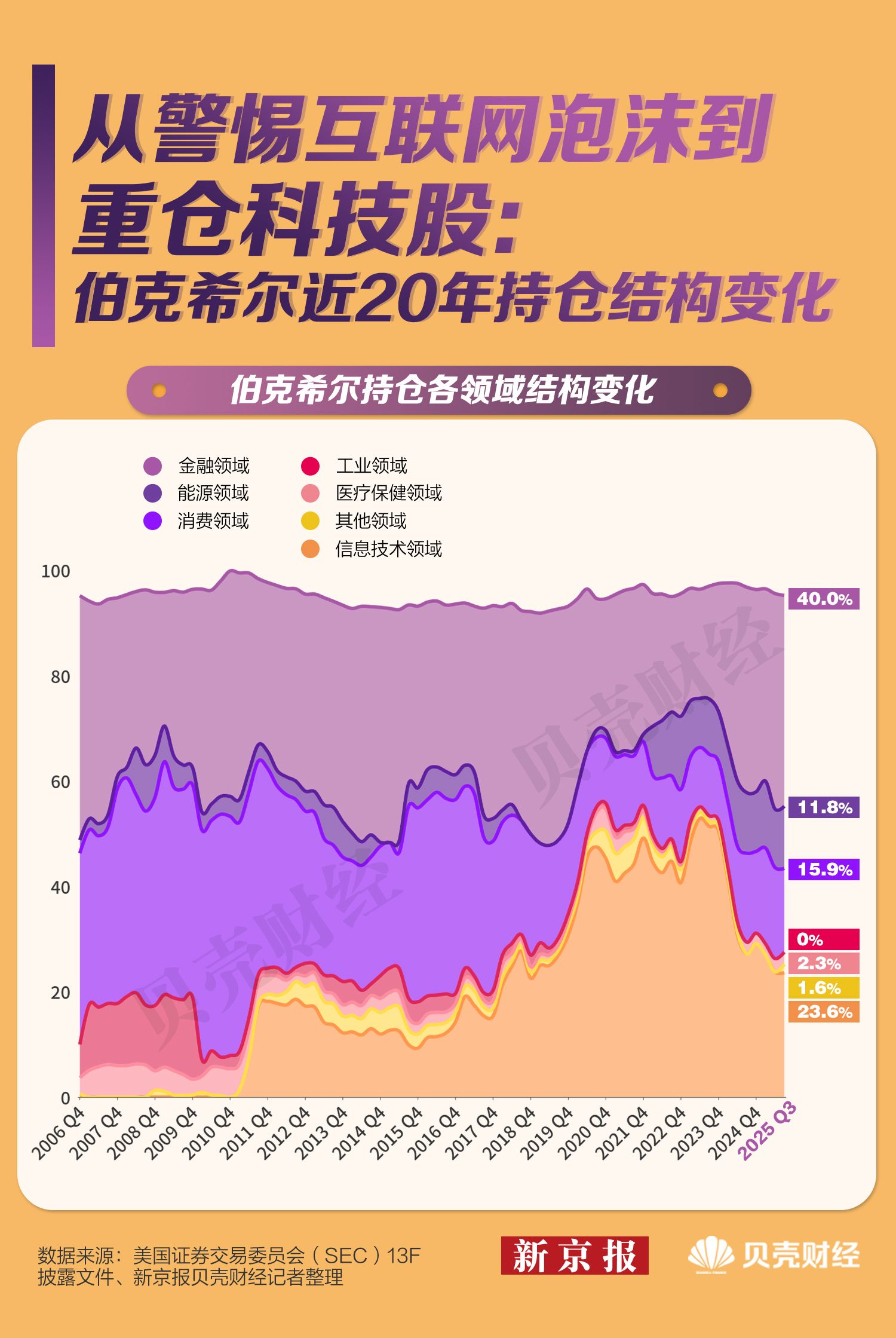

直到2011年,巴菲特才一改对科技股的谨慎态度,首次买入IBM,消费股在投资组合中的比重随之下降。2017年,他和查理·芒格公开承认,他们错过了购入谷歌和亚马逊的投资机会,并开始大量买入苹果公司股票。随后几年,苹果在其投资组合中的比重迅速上升,最高一度达到51%。

2023年前后,随着美国科技股估值攀升至高位,伯克希尔开始下调科技敞口,并重新提高金融板块的权重。2024年,公司将其苹果头寸削减约三分之二;2025年第二、三季度减持仍在继续,苹果持股规模已从高峰时期的约9亿股降至约2.38亿股。

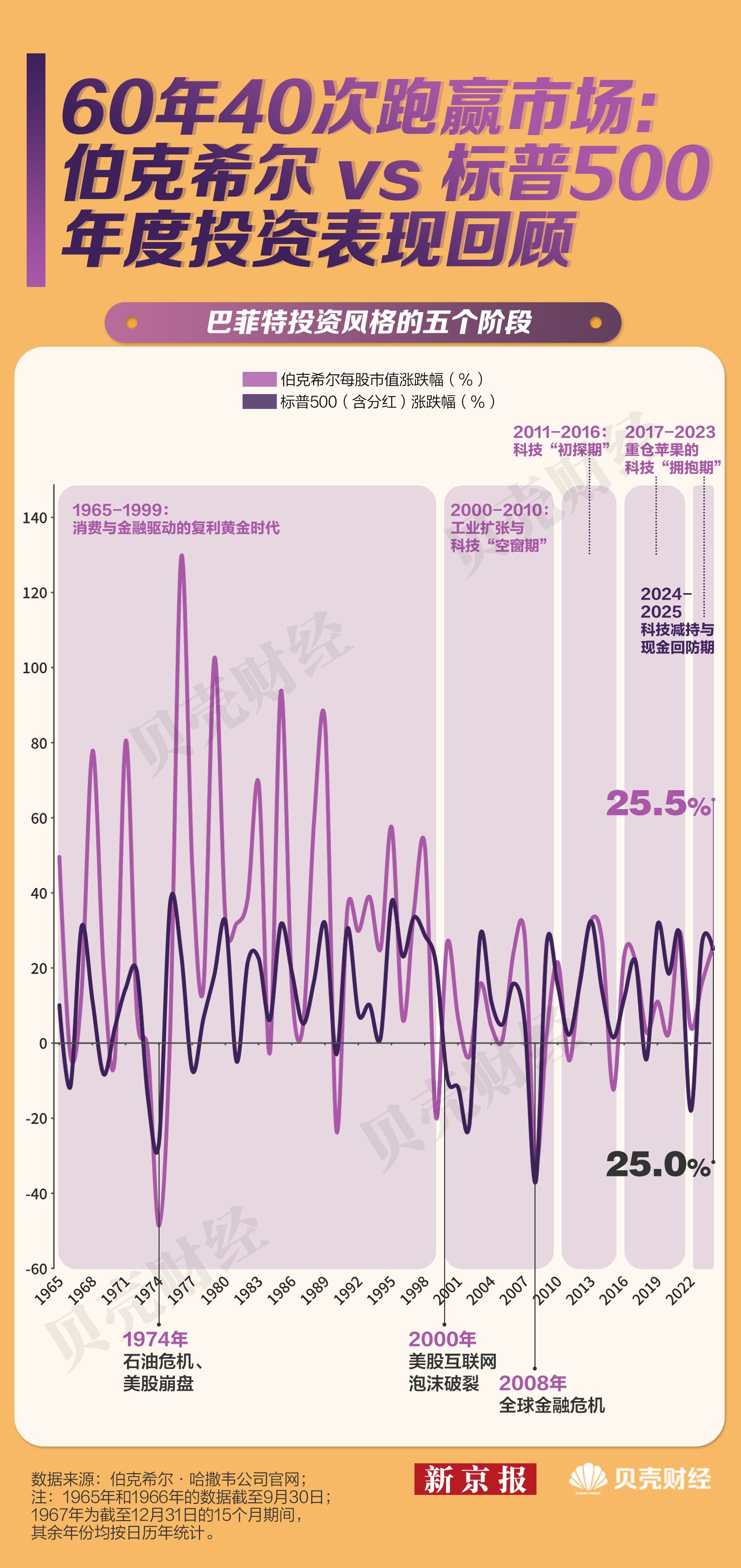

巴菲特40个年度跑赢标普500指数,投资也有败笔

自1965年接手伯克希尔的60年间,巴菲特有40个年度跑赢标普500指数,凭借稳健的长期策略获得了媒体“奥马哈先知(Oracle of Omaha)”的称号。截至2024年末,伯克希尔股价累计上涨5502284%;复合年化收益率19.9%,显著高于同期标普500的10.4%。

这位“奥马哈先知”在不同市场周期中,不断经受着检验。20世纪90年代末,美国互联网估值迅速膨胀之时,巴菲特坚持不投资自己“无法理解”的科技或互联网公司。2000年4月互联网泡沫破裂后,纳斯达克科技股市值短短一个月蒸发了三成。因未参与这轮狂潮,得以避免重创,巴菲特坚持的长期价值与理性估值方法也由此再次得到证明。

可口可乐是其长期持仓中最具代表性的案例之一。自1988年首次买入后,伯克希尔已连续持有可口可乐37年,其稳定的盈利与持续增长的股息成为最可靠的回报来源,也被视为巴菲特长期主义投资理念的经典样本。

巴菲特对自身失误也同样坦诚,并多次在致股东信中分享错误判断及经验教训。德克斯特鞋业(Dexter Shoe)收购案是他常提及的失败之一。他在2017年致股东信中表示,用价值4.33亿美元的股票支付对价是一次“金融灾难”,这些股票价值已经超过60亿美元,而德克斯特鞋业已经“一文不值”。2011年买入IBM,也因业务转型不及预期,最终以约10亿美元的市值缩水告终。

无论成功或失误,巴菲特始终坚持在投资时保持安全边际。这是他从他的老师本杰明·格雷厄姆那里学到的重要一课——前进的方式首先是不要后退,而大范围的安全边际保证了一笔投资不会因为误差而失败。

“如果出价过高,买入一些具有良好经济特性的公司也可能成为一笔糟糕的投资。”巴菲特在2012年致股东信中写道。这一坚持抬高了投资门槛,也意味着在估值偏高时,他宁可等待,也不轻易出手。

伯克希尔独特的资金结构为这种耐心提供了基础。自1967年收购国民赔偿保险公司起,公司持续获得规模不断扩大的保险浮存金(float),这笔成本极低的资金使其能够在无须外部融资的情况下即可进行股票投资与控股收购。简单理解,相当于用几乎免费的长期贷款寻找买入的好公司。如今伯克希尔旗下已拥有近 200 家企业,涵盖能源、消费、保险、铁路等多个领域。

不过,严苛的投资标准与不断扩大的资金池也带来了新的挑战。截至2025年第三季度,伯克希尔的现金储备已升至3810亿美元的历史高位。这既是巴菲特留给继任团队的庞大“家底”,也意味着未来管理层必须在估值偏高、不确定性上升的市场环境中,找到有效部署这一规模资本的方式。

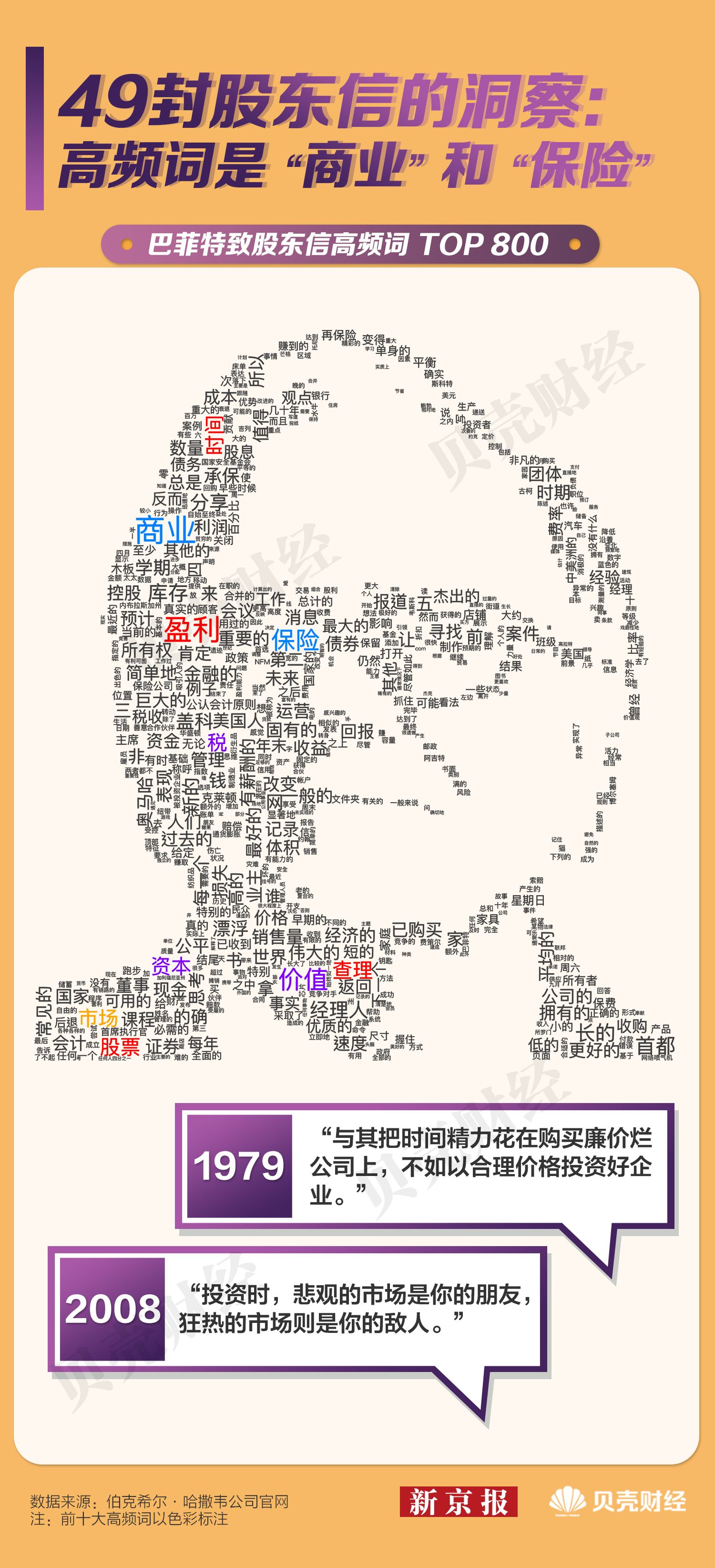

49 封股东信的洞察:“商业”和“保险”为高频词

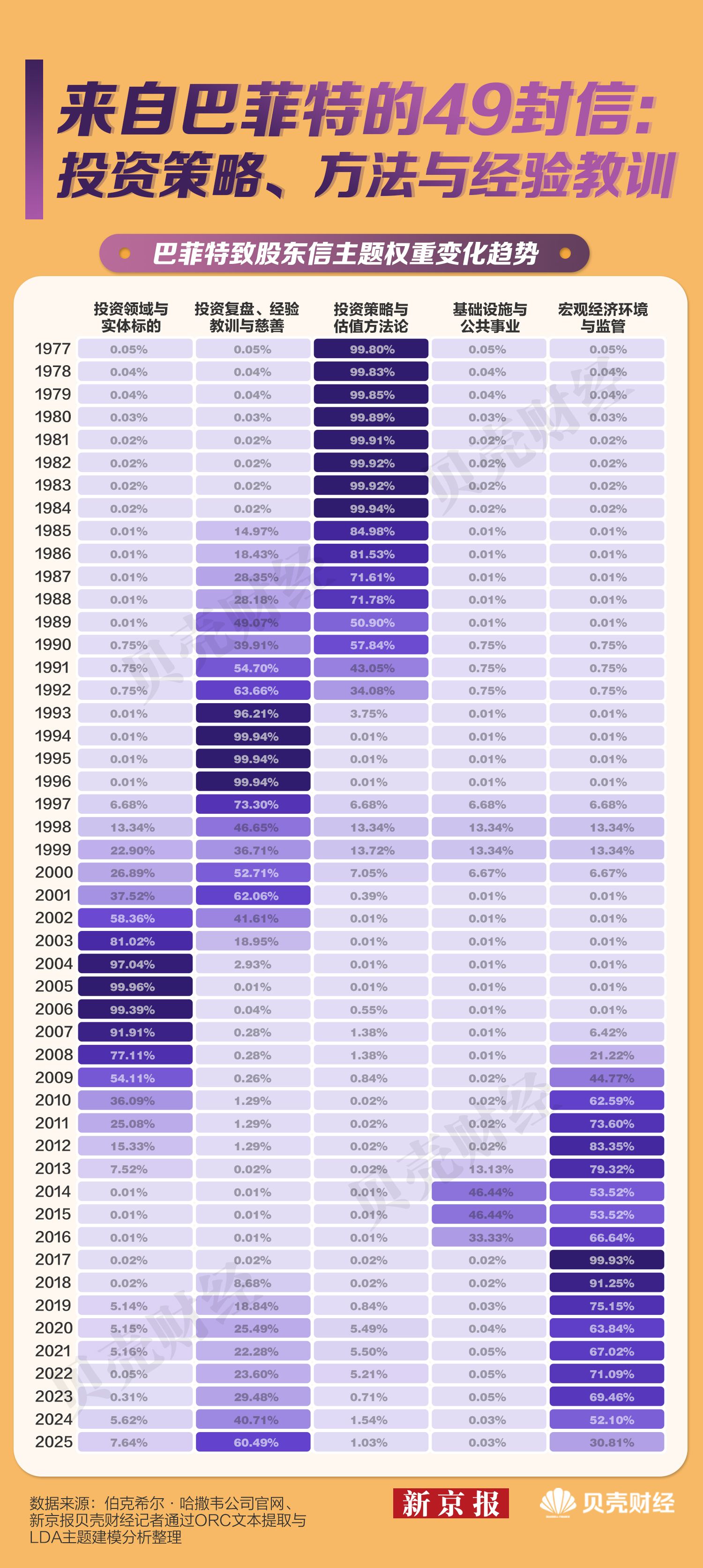

长期以来,致股东信被视为巴菲特极具个人色彩的表达方式。不同于多数大型公司简短而程序化的年报附信,他惯用亲切、平实的语言,详细阐释其投资原则、经营判断和风险观。

新京报贝壳财经记者梳理伯克希尔官网自1977年以来公开的49封致股东信发现,他使用频率最高的词并非“股市”,而是“商业”与“保险”。这些词与“盈利”“税”“资本”“价值”“市场”“股票”等高频词一起,勾勒出巴菲特长期关注的几条主线:投资理念、企业基本面与价值、伯克希尔的保险业务,以及他对长期合伙人查理·芒格的重视。

在伯克希尔发展的早期,巴菲特在股东信中着墨最多的是投资理念和资产估值。他在1992年的致股东信中延续此前的表述:任何股票、债券或是企业的价值,都将取决于其未来现金流,以适当的利率折现后的结果。这构成了他判断企业内在价值的基本方法。

随着伯克希尔逐步转型为控股集团,信件内容也随之更多地介绍保险、能源、制造、零售等业务实体的经营情况。2008年金融危机之后,他对宏观经济、市场波动及监管政策的讨论明显增多,尤其关注美国经济的长期韧性和保险、金融行业的制度变化。

过去十年间,巴菲特在信中更多地回顾自身投资判断,包括对错误决策的反思、对市场估值的担忧,以及对股份回购和接班安排的说明。

与过往对股东信相比,2025年的感恩节信呈现出明显不同的基调。巴菲特在信中宣布将“归于沉默(going quiet)”,随后谈及家人、老友与家乡奥马哈,并用相当篇幅表达对慈善捐赠、个人选择、运气与责任的思考,而非投资决策或标的。这封信更像一则带有告别意味的私人留言,为他超越半个世纪的股东信写下了一个更具情感与个人色彩的句号。

2025年,美股AI行情创下历史新高,新的叙事正在塑造投资世界。巴菲特在这些股东信中留下的经验、方法与反思,将继续成为他留给伯克希尔以及整个投资界的礼物。每当市场掀起新一轮的喧哗与躁动,人们耳边总会再次响起他留下的那句提醒:“投资时,悲观的市场是你的朋友,狂热的市场则是你的敌人。”

记者:杜晓彤

编辑:王进雨

设计:任婉晴

校对:卢茜