4月28日,北京银行(601169.SH)正式披露了2025年年度报告与2026年第一季度报告。

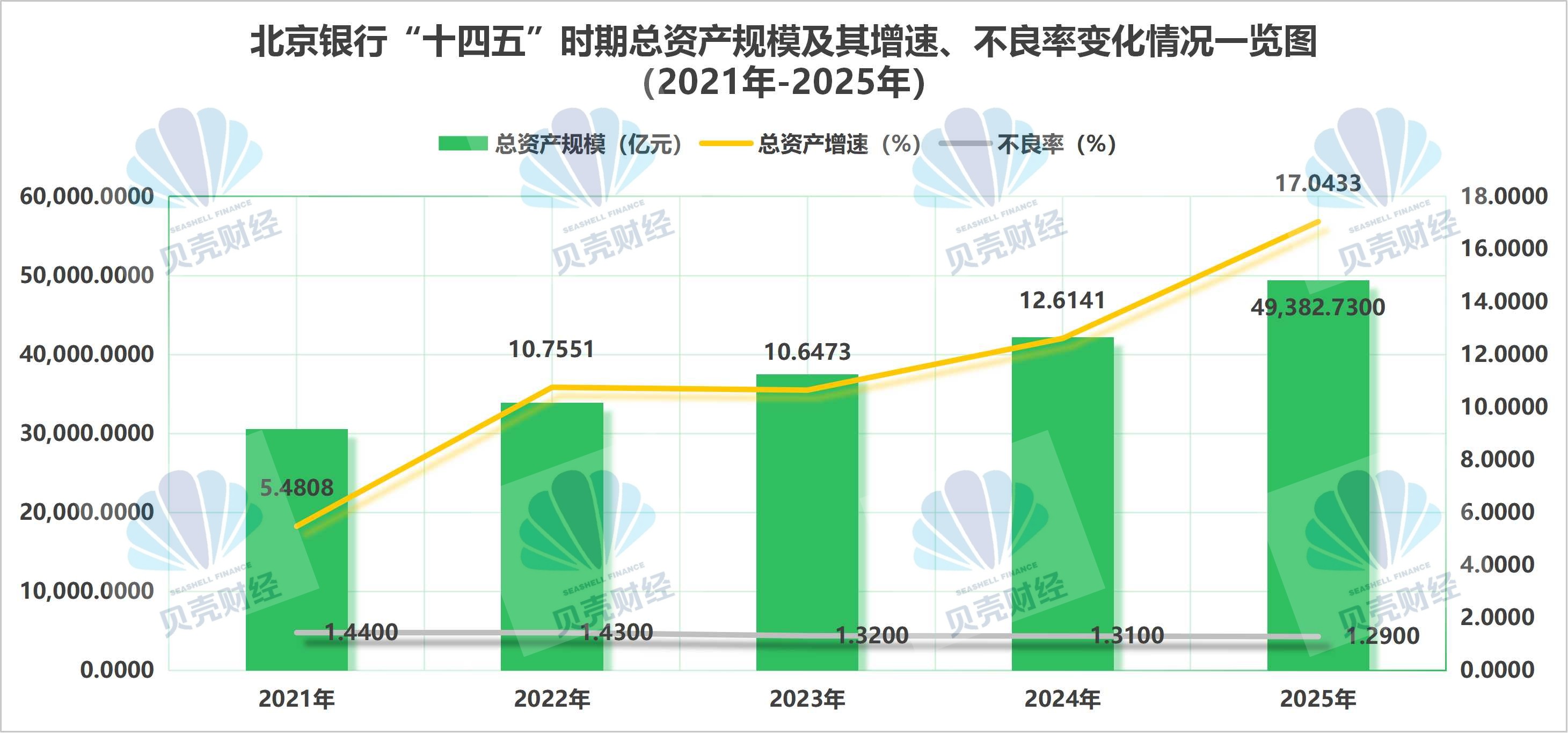

报告显示,刚刚进入“而立之年”的北京银行截至2026年3月末总资产规模已达到4.95万亿元,距离“5万亿”整数关口仅差500亿元;截至2025年末,不良率1.29%,较年初下降0.02个百分点,实现“十四五”时期以来的“五连降”。

图/根据Wind数据,新京报贝壳财经记者制图

科技金融贷款规模较“十四五”期初增长178%

在过去的一年中,北京银行的资产负债两端同步扩张,经营底盘持续加固。

截至2025年末,该行资产总额4.94万亿元,较年初增长17.04%;负债总额4.56万亿元,增幅18.03%。具体来看,北京银行扩张的核心动力源自存款的稳定增长和信贷的精准投放。

在负债端,截至2025年末,北京银行吸收存款本金2.70万亿元,较年初增长10.03%,存款在负债总额中的占比高达59.21%,这为其资产端持续扩张提供了稳定可靠的资金来源。在资产端,同样截至2025年末,北京银行贷款及垫款本金总额也达到2.40万亿元,较年初增长8.59%。

在信贷结构方面,北京银行2025年在重点领域的贷款投放保持高位增长,远超全行贷款8.59%的整体增速。

截至2025年12月末,北京银行科技金融贷款规模为4489.97亿元,较“十四五”期初增长178%,服务专精特新企业超3万家,在北京地区服务82%创业板、76%科创板、75%北交所上市企业,市场渗透率持续保持领先。

此外,同样截至2025年末,北京银行文化金融贷款余额1448.51亿元,增长27.98%;普惠型小微企业贷款余额2564.84亿元,增长14.97%。北京银行的特色金融供给持续加强。

从财务表现来看,2025年,北京银行实现营业收入680.36亿元,归母净利润200.86亿元。受LPR多次下调及存量房贷利率调整等因素影响,北京银行生息资产收益率略降;与此同时,报告期内,北京银行的信用减值损失为252.50亿元,比上年同期略增。市场观点认为,此举系北京银行主动计提力度加大,为资产质量的持续优化释放空间。

但值得关注的是,2026年一季度,北京银行资产总额增至4.95万亿元,营收同比增长14.43%,归母净利润同比增长5.55%,盈利修复信号已现,(年化)加权平均净资产收益率也同比提升0.31个百分点。

对公贷款不良生成降至近年最低水平

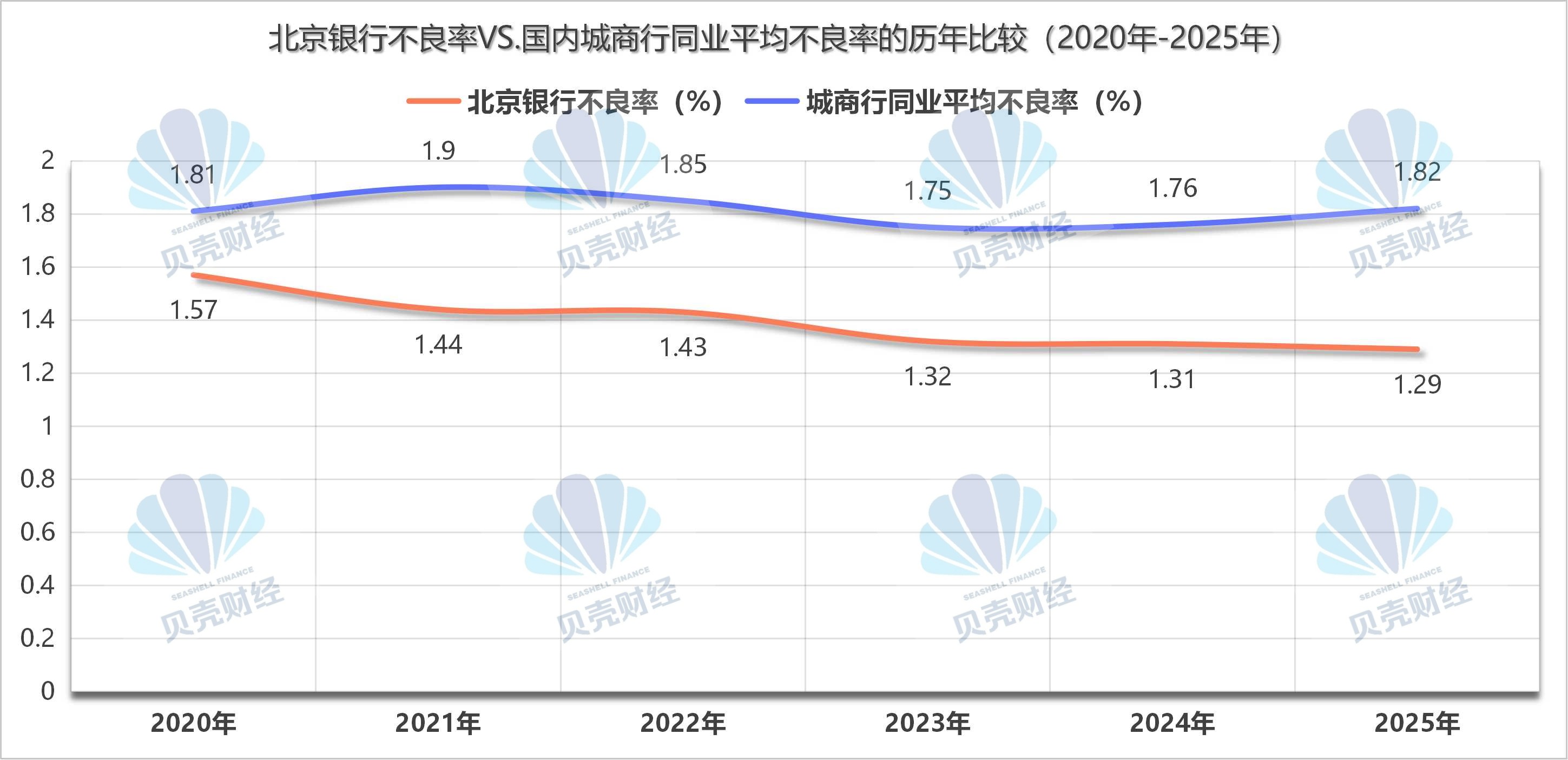

在规模即将跨越“5万亿关口”的另一面,从“十四五”开局之年至收官之年,北京银行的不良率呈现出持续走低的态势。

2020年末至2025年末,该行不良率分别为1.57%、1.44%、1.43%、1.32%、1.31%、1.29%,连续六年下降,其中后五年均在“十四五”周期内,构成了完整的“五连降”图景。

图/根据Wind及金融监管总局数据,新京报贝壳财经记者制图

置于行业坐标系中,北京银行这组“五连降”数据也许更具分量。根据国家金融监督管理总局披露的数据,对照同期城商行不良率水平,北京银行不良率不仅持续低于行业平均水平,且下降幅度和持续性均明显领先。

值得关注的还有另外一组数据——“五连降”是在北京银行资产规模年均两位数增长的前提下实现的,即其总资产规模从2020年末的2.9万亿元升至2025年末的4.94万亿元,扩张了近2倍。

规模扩张与质量优化同步推进,并非易事。年报显示,其背后是北京银行2025年内实现对公贷款不良生成持续改善、降至近年最低水平,房地产行业贷款风险敞口及占比均较年初下降,以及政府融资平台全口径授信业务余额较年初大幅下降38%等系统性风控成果的集中映射。

正是基于此,有市场机构预计,在“控新”与“降旧”并举之下,北京银行不良率连年走低的趋势还将延续。

新京报贝壳财经记者 黄鑫宇

编辑 杨娟娟

校对 杨利