2026年春节后的土地市场是少数企业的“盛宴”,市场的聚光灯打在了越秀地产身上。

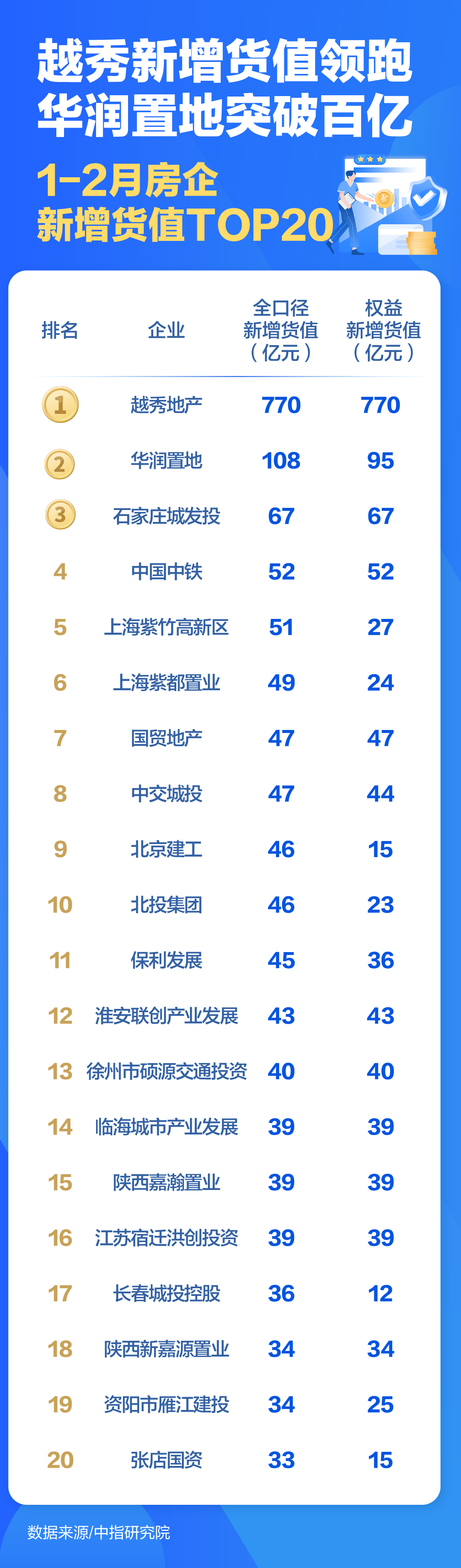

凭借斥资236亿元斩获广州新单价地王,越秀地产以262亿元拿地额、770亿元新增货值强势领跑全行业。

而从TOP20榜单来看,地方平台公司仍以“守城”姿态托底市场,中海地产、华润置地、保利发展等头部房企则维持谨慎策略。这场关于资金实力与战略定力的较量,正在土地市场中上演。

越秀“双榜夺冠”,重仓大本营广州

中指研究院数据显示,1—2月,TOP100企业拿地总额950.4亿元,同比下降52.4%,降幅与上期基本持平。

中指研究院、克而瑞分析指出,2026年前两个月,受地方供地尚未开启及春节假期影响,多数规模房企并未开启投资铺排,典型企业拿地货值、金额、面积均出现同比下降。但在节后广州土地拍卖首场活动之后,核心城市土地供应窗口期已然开启。

其中,仅广州马场地块一宗地,就为越秀地产贡献了236亿元的拿地金额,占其总拿地额的90%以上。该地块住宅楼面价达8.5万元/平方米,刷新广州纪录,成为广州新的“单价地王”。越秀地产为该地块的一级开发商,虽然在限时竞价环节中保利发展也在频繁举牌,但是最终仍不敌越秀地产。

据悉,广州马场地块挂牌后吸引多家房企关注,由于地块起始价高达186.44亿元,为了缓解企业现金流压力,在竞买保证金上,广州允许企业出具银行保函,最终5家通过银行保函形式完成报名。

越秀地产也因在此次土拍中胜出,实现了领跑的势头。在“拿地金额”和“新增货值”两项关键指标中,越秀地产均位列第一,且遥遥领先——拿地金额262亿元,远超第二名中国中铁的28亿元;新增货值770亿元,同样远超第二名华润置地的108亿元。由此可见,越秀地产在年初土地市场展现出极强的扩张意图。

中指研究院分析人士认为,越秀地产位列广州、上海两个城市拿地金额榜单前列,展现头部房企跨区域拿地的能力。

此外,从拿地金额TOP20榜单中可以看到,石家庄城发投、福州城投、南京江北新区产投、启东城投等,这些地方国企大多是以“守城”的方式拓储,并非完全市场化驱动,其拿地行为更多体现为“托底”。

需要关注的是,头部房企中海地产并没有出现在拿地金额TOP20榜单里,华润置地、保利发展虽然上榜,但排名偏中后,分别位居第6位、第14位。由此可见,这些房企在年初并未大规模铺开投资,仍以“精选城市、精选地块”为主,整体策略偏保守。

优质地块成“兵家必争”,推动溢价率走高

受春节假期影响,2月,重点城市土拍节奏整体趋缓,仅北京、广州、成都、武汉等地进行宅地出让,但优质地块的关注度依旧高涨。除了广州马场地块历经243轮竞价,溢价率达到26.6%之外,成都锦江区牛沙路片区地块以溢价率23.03%成交,同样受到多家企业争抢。受优质地块出让的影响,中指研究院统计,2月全国300城住宅用地平均溢价率为11%,显著上升。

相比之下,北京、武汉地块因质量相对一般,均以底价成交,显示出房企对地块的强烈分化态度。

在业内人士看来,房企对核心城市优质地块的争夺已进入“白热化”阶段。尤其是在资金回笼压力加大、市场预期分化背景下,“宁可少拿地,也要拿好地”已成为多数房企的共识。

克而瑞预计,2026年上半年,土地市场的热度将逐步回升。在地块选择方面,对于具备实力的房地产企业而言,核心区域优质且稀缺的土地必然会成为竞争焦点。

在拿地格局方面,央企、国企仍将是拿地主力,在非核心城市,城市投资公司拿地仍将占据主导地位。从去年民营企业投资呈现边际回暖的态势来看,部分资金实力强劲的民营企业仍有机会在核心城市获得土地。

整体来看,2026年前两月的土地市场,整体成交规模收缩、企业拿地谨慎,但核心城市优质地块仍在上演争夺战。随着核心城市供地窗口逐步开启,上半年土拍热度有望进一步回升。而谁能在下一步“优质地块争夺战”中占得先机,或将决定其在未来两三年市场中的座次。

新京报贝壳财经记者 袁秀丽

制图 卢子雄

编辑 杨娟娟

校对 刘军