传统淡季下,1月份土地市场供需偏弱,百强房企拿地总额同比减半。市场呈现显著分化:一方面,整体拿地规模收缩,仍是央企、国企拿地。此外还有包括石家庄城发投在内的地方城投拿地;另一方面,核心城市稀缺优质地块仍受关注,为市场注入信心。

业内人士认为,随着各地供地计划推出及专项债收储闲置土地工作推进,尤其是核心城区优质地块的出让,将推动房企拿地热情回升。

1月淡季房企拿地规模收缩

据中指研究院数据,2026年1月,TOP100企业拿地总额579.9亿元,同比下降52.1%。

房企开年拿地同比降幅较高,主要受两方面因素影响。中指研究院企业研究总监刘水表示,一方面是上一年同期基数较高,2025年1月TOP100企业拿地总额同比增长超四成;另一方面,开年房地产市场仍存在不确定性,在企业上一年积极补仓的背景下,拿地热度有所减弱,这也延续了2025年四季度拿地热度走低态势。从拿地企业来看,央国企仍然是主力,越秀地产、国贸地产、华润置地等大中型央国企。

从权益拿地金额来看,1月份,越秀地产、石家庄城发投、国贸地产分别以26亿元、22亿元、18亿元位列前三。其中,越秀地产以26亿元总价竞得的上海浦东新区Y00-0402单元E04B-10住宅地块,位居全国住宅用地成交总价榜首。而石家庄城发投1月在石家庄市区拿下多宗住宅地块。

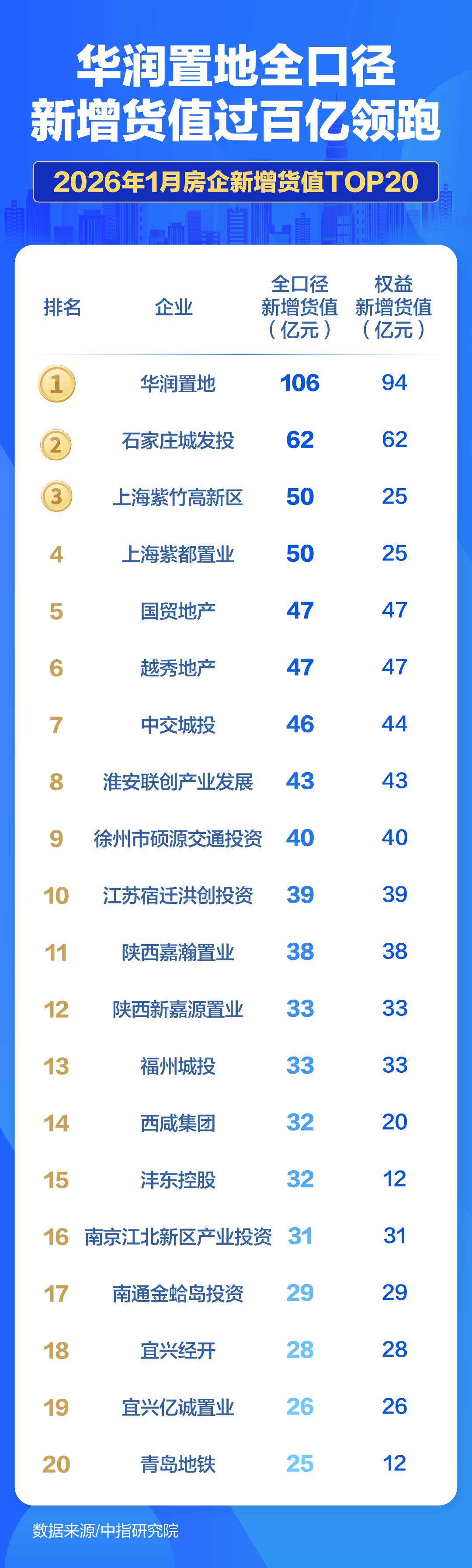

从全口径新增货值来看,1月份,华润置地以106亿元位列第一,石家庄城发投以62亿元紧随其后,上海紫竹高新区以50亿元位列第三。具体来看,华润置地联合青岛地铁集团以10亿元竞得青岛市市南区中片区SN0501-23地块;上海紫竹高新区则联合上海紫都置业,以8亿元拿下上海市闵行区MHP0-1005单元14-09地块。

长三角开年优质地块表现突出

从各城市群表现看,长三角区域热度领先。2026年1月,长三角TOP10企业拿地金额达144亿元,居四大城市群之首。该区域持续的人口流入奠定了坚实的住房需求基础,确保了项目去化与资金回笼速度,虽竞争激烈,但仍为房企提供了较高的确定性和安全边际。

尽管处于传统淡季,核心城市的优质地块仍表现突出。1月30日,杭州迎来2026年首宗住宅用地出让,拱墅区东新单元XC0603-14地块在经过30轮竞价后,由本土民企杭州博致房地产开发有限公司以8.77亿元竞得,溢价率达19.81%。

中指研究院华东大区常务副总高院生认为,杭州此宗地块以高溢价成交为全年市场注入了信心。该地块原为商业商务用地,后调整为住宅性质,且容积率进一步下调,成为板块内近年容积率最低的纯住宅用地,稀缺性突出,因此吸引了17家房企参与竞拍。竞得方为浙江本土民营企业,此前曾与绿城管理合作开发项目,此次选择独立拿地。

1月份,北京没有住宅供地出让,而上海共有两次集中供地,其中1月29日出让了3宗住宅地块,均以底价成交。在业内人士看来,这三宗地块均位于非传统热门区域,底价成交符合当前市场预期。

具体而言,松江九亭地块由长江精工以4.46亿元底价摘得,成交楼面价约2.3万元/平方米,该地块是九亭镇自2012年以来核心区罕见的新增住宅用地;青浦赵巷地块由国贸地产以17.99亿元底价竞得,楼面价约2万元/平方米;青浦老城厢地块则由中交城投以17.72亿元底价获得,楼面价约1.85万元/平方米。

预计上半年土地市场热度逐步回升

存量闲置土地的收储盘活工作,正成为改善市场供求关系的重要抓手。2025年,中央及地方大力推进此项工作,截至当年12月末,全国拟使用专项债券收回收购的存量闲置土地已超5500宗,涉及面积近3亿平方米,相关专项债券发行规模合计超3000亿元。

值得关注的是,2025年,收回收购存量闲置土地是中央和地方改善市场供求关系的重要举措,截至2025年12月末,全国各地公示拟使用专项债券收回收购存量闲置土地的数量已超5500宗,拟收储用地面积近3亿平方米。

刘水预计,2026年更多城市将持续推动存量闲置地块收储工作,加快库存去化,更好地提振市场预期,改善房地产市场供求关系。从目前来看,2026年专项债土地收储工作在多地陆续落地。1月19日,湖南长沙发布公告,拟使用近30亿元专项债券收回收购5个存量闲置土地项目。1月20日,2026年宁波市土地储备专项债券(二期)-2026年宁波市政府专项债券(十期)正式上市交易,本期债券发行总额10.13亿元。

据克而瑞分析,新一年房地产行业将坚守“控增量、去库存”核心调控方向,土地供求规模持续优化调整,叠加闲置土地回购、城市更新等工作稳步推进,后续将释放更多优质地块资源。各地2026年供地计划将陆续落地,随着土地市场正式迈入新的供地周期,预计2026年上半年土地市场热度将逐步回升。

新京报贝壳财经记者 袁秀丽

设计 卢子雄

编辑 杨娟娟

校对 柳宝庆