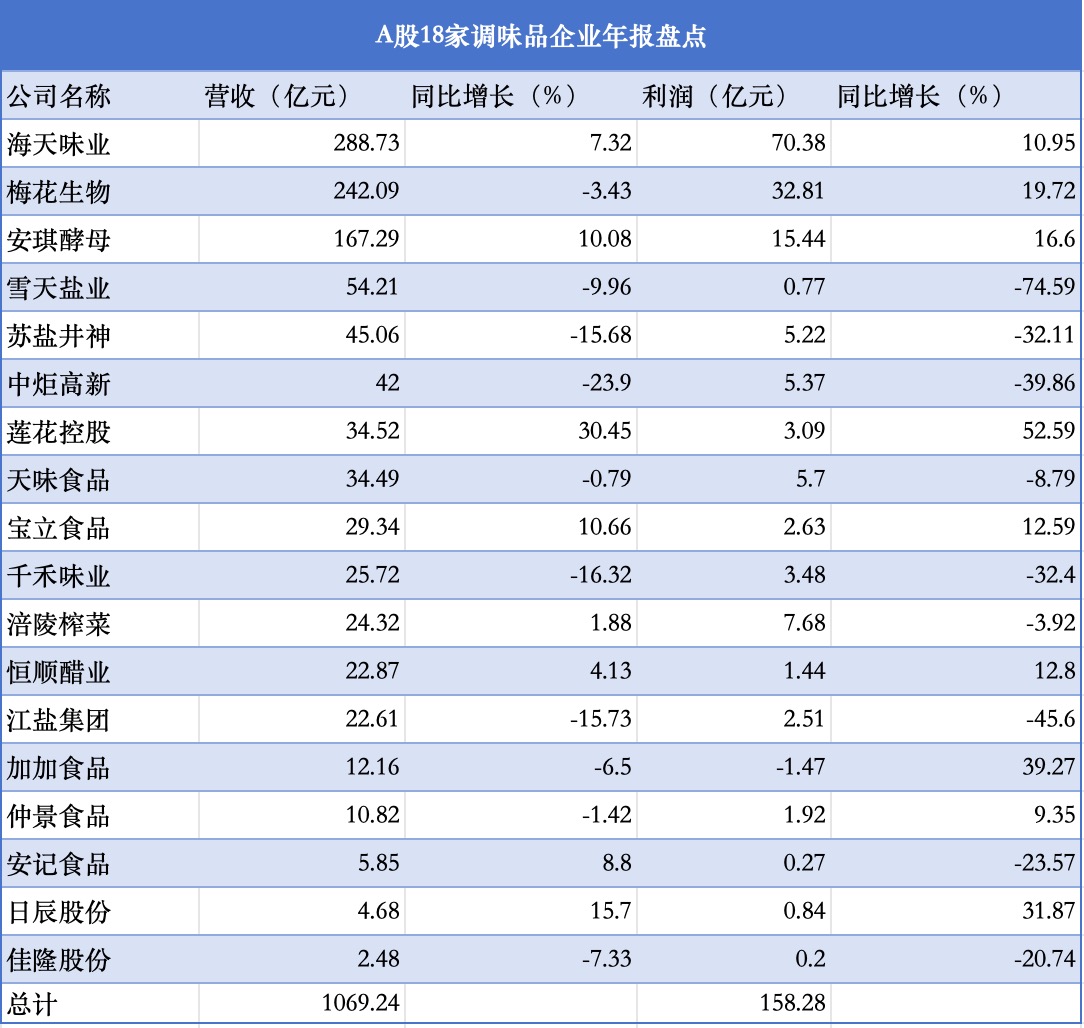

A股上市公司2025年年报近期出炉,18家调味品上市公司中,2025年共计实现营收1069.24亿元,净利润合计约158.28亿元,6家企业营收、净利润双增,7家企业营收、净利润双降。行业龙头海天味业保持领先优势,2025年实现营收288.73亿元、净利润70.38亿元。与前些年持续双位数增长相比,业绩增速出现放缓。

回望2025年,酱油行业仍处在存量博弈期,市场竞争激烈,产品创新与品类延伸成为破局关键。2025年3月预包装食品标签新规出台后,企业需在2027年3月前完成过渡。在此情况下,头部企业加速向“减盐”“有机”“配料干净”等健康化方向转型,行业竞争逻辑正从概念营销回归品质实质。

6家企业营收净利双增,加加食品继续亏损

2025年,18家调味品上市公司中,有6家营收、净利润双增,分别是海天味业、安琪酵母、莲花控股、宝立食品、恒顺醋业、日辰股份。有7家企业营收、净利润双降,分别是雪天盐业、苏盐井神、中炬高新、天味食品、千禾味业、江盐集团、佳隆股份。涪陵榨菜、安记食品则增收不增利。

从营收规模来看,2025年,有3家企业跻身“百亿俱乐部”。海天味业以288.73亿元稳居榜首,梅花生物、安琪酵母分别以242.09亿元、167.29亿元位列第二、第三。从营收增幅来看,莲花控股以30.45%的同比增幅领跑,日辰股份、海天味业以15.70%、7.32%的增幅位居第二、第三。

就海天味业而言,2024年,其营收同比增长9.55%。2021年之前,其业绩多年持续实现双位数增长。

A股18家调味品上市公司2025年业绩情况。 新京报记者 刘欢 制图

净利润方面,头部效应尤为突出,海天味业以70.38亿元的绝对优势位居第一,梅花生物(32.81亿元)、安琪酵母(15.44亿元)分别位居第二、第三。其余企业净利润均不足10亿元。日辰股份(0.84亿元)、雪天盐业(0.77亿元)、安记食品(0.27亿元)、佳隆股份(0.2亿元)4家企业净利润不足1亿元。

加加食品2025年仍未摆脱亏损。加加食品在年报中称,报告期内,公司持续聚焦主业,深化市场拓展,提升治理水平,使得亏损幅度有所收窄。此外,2024年因全资子公司加加食品(宁夏)生物科技有限公司业务终止而计提的存货跌价准备及其他应收款信用减值损失,在2025年内的金额同比减少,也对业绩改善起到作用。

“零添加”逐步退场,头部企业提前换标签

酱油作为调味品的重要细分产品,近年来面临存量竞争局面。中研普华产业研究院发布的《2025—2030年中国酱油行业市场全景调研及投资价值评估研究报告》指出,当前中国酱油行业的生存状态,可以概括为“总量见顶”与“结构分化”并存的二元特征。这标志着市场已从增量分享的“做大蛋糕”阶段,彻底转向存量博弈的“切分蛋糕”阶段。加加食品也在年报中提及,调味品行业呈现出产品不断细分、市场不断集中、存量竞争加剧等态势。

存量竞争下,2025年,主要酱油企业的业务表现分化明显。海天味业酱油品类实现149.34亿元营收,同比增长8.55%,显现龙头企业的抗压韧性。相比之下,中炬高新(厨邦)的酱油品类则呈现明显下滑,2025年收入为24.97亿元,同比下降16.26%;千禾味业酱油业务营收同比下降16.02%至16.49亿元;加加食品酱油业务实现营收7.03亿元,同比下滑3.67%。

有机构研报认为,酱油企业若想持续提升市场份额,必须打破纯同质化竞争困境,通过健康化产品创新与品类横向延伸构建第二增长曲线。

2025年3月,国家卫生健康委、市场监管总局发布新版《食品安全国家标准 预包装食品标签通则》(GB 7718—2025),明确规定预包装食品禁止使用“不添加”“零添加”等宣传用语,并设置2年过渡期,2027年3月16日实施。

新规发布后,行业头部企业开始换标签行动。海天味业2025年7月8日声明,将分批次、分阶段推进全系列产品的标签切换工作,在2027年3月16日前,提前启用符合新版标准法规的产品标签。千禾味业则在2025年10月举行“清洁标签产品0级认证”发布会,正式从“零添加”转向“配料干净”与“清洁标签”。千禾味业董事长伍超群表示,新规将进一步规范行业管理,公司已经按新规执行,对系列产品进行包装更新。

业内专家指出,新规出台意味着行业将加速回归品质竞争本质,未来调味品企业需在配料升级、减盐工艺、有机原料等健康化方向寻找差异化新卖点。没有了“零添加”,行业竞争将更加考验研发硬实力与产品综合竞争力。中炬高新在年报中提及,当前调味品行业消费分级明显,健康化、高端化、数字化是核心驱动力。其中,健康化需求带动低钠、有机等功能性调味品成为研发重点。

跨界布局寻求第二曲线

在存量市场竞争日趋白热化、基础品类增长放缓的背景下,2025年,不少调味品企业通过跨界收购或业务延伸,寻找新的增长点。

天味食品2025年9月收购山东一品味享食品科技有限公司55%股权,切入即食佐餐酱赛道,补齐火锅底料之外的即食品类短板,优化B端(商业端)餐饮与C端(消费者端)零售双向产品矩阵,摆脱对核心大单品的依赖。

涪陵榨菜、中炬高新则看中同一家企业——复合调味品企业四川味滋美,上演接力式收购。2025年4月,涪陵榨菜宣布拟收购味滋美51%股权,欲借助C端渠道切入复合调味品、预制菜赛道,但后因估值、业绩对赌等条款未达成一致,于2025年10月终止收购。2026年2月,中炬高新迅速跟进,拟收购味滋美55%股权,欲加速向全国性复合调味品企业转型,这也凸显头部企业抢占增量赛道的迫切性。

2025年7月,安琪酵母公告,拟以5.06亿元收购晟通糖业55%股权。这标志着安琪酵母在巩固酵母主业之外,积极向糖制品等关联原料领域延伸,旨在完善产品线并寻求新的业务增长点。

不过,在酱油市场存量竞争的环境下,依然有企业布局酱油赛道。2025年3月,佳隆股份设立全资子公司布局酱油生产,切入酱油赛道。

此外,还有调味品企业跨界至其他消费品领域。2025年,仲景食品从香菇酱主业出发,推出西洋参浓缩液等大健康滋补产品,挖掘调味品消费群体的健康消费需求,完善“风味+健康”产品矩阵。莲花控股旗下莲花水业推出草本健康饮品红豆薏米水、红枣桂圆枸杞水,依托调味品渠道延伸至大健康饮品业务。

新京报记者 刘欢

编辑 李严

校对 柳宝庆