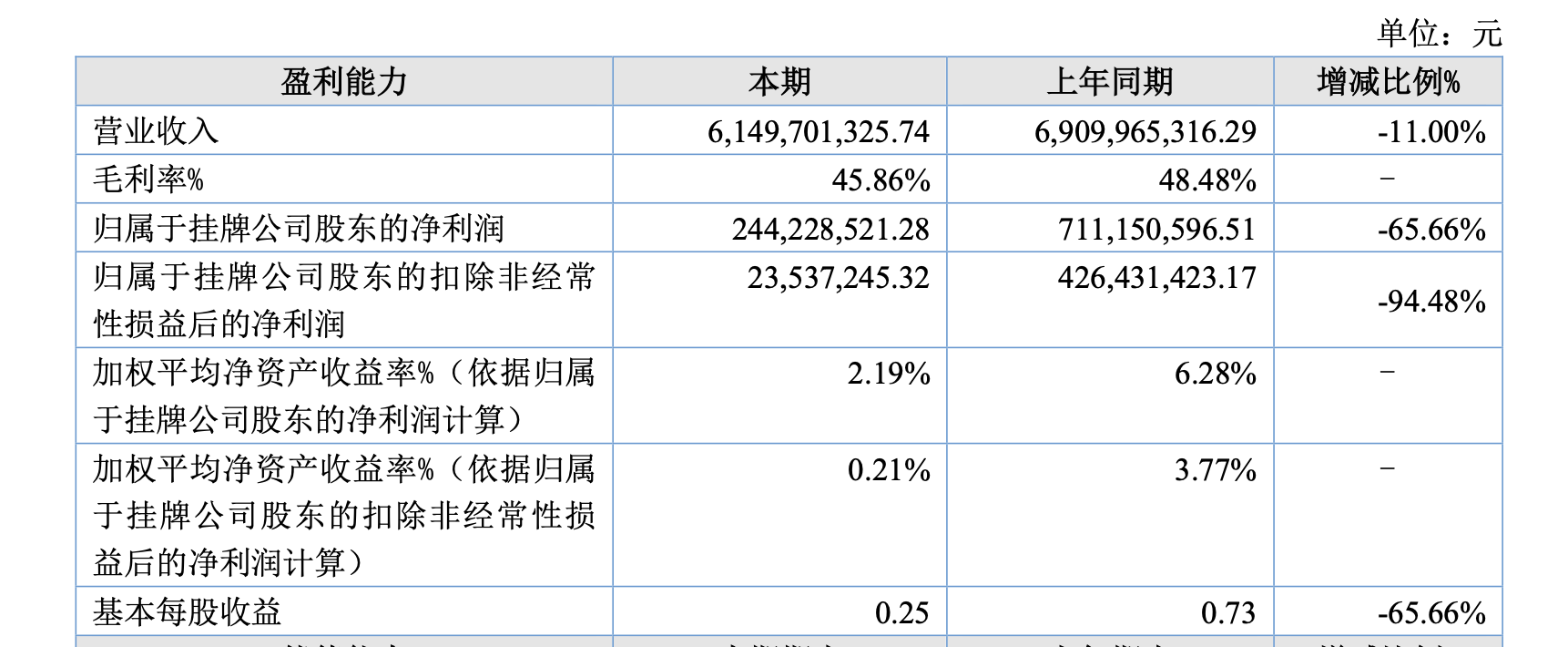

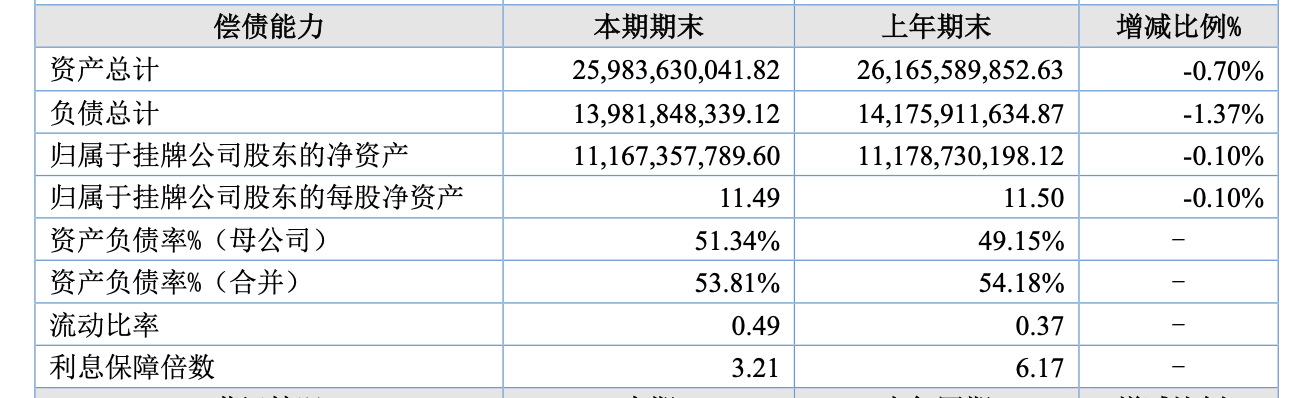

春节档“熊出没”系列电影累计票房突破95亿元,同时还在国内拥有数量最多主题公园的华强方特,却面临营收净利双下滑的困境。2025年,华强方特实现营收61.5亿元,同比下降11%;归母净利润2.44亿元,同比下滑65.66%;扣非净利润仅2353.72万元,同比骤降94.48%,盈利能力明显承压。同时,其经营活动产生的现金流量净额同比下降20.25%。

一边是持续扩张的乐园版图和不断刷新的游客数据,一边却是主题公园运营收入增长乏力、动漫与特种电影业务走弱,盈利能力明显收缩。曾被寄予厚望的“IP+主题公园”模式,在现实经营中仍高度依赖门票与单一爆款内容支撑。

一方面,“熊出没”依旧具备较强市场号召力和长期IP价值;另一方面,其对单一档期和单一IP的依赖仍较高,尚未形成足够稳定的收入结构。在主题公园与内容双轮驱动的商业模式中,如何让IP从“票房驱动器”真正升级为“持续盈利引擎”,仍是公司需要面对的核心问题。

门票收入38.56亿撑场,华强方特整体营收同比下滑11%

华强方特的收入主要来自三部分:以主题公园为核心的高科技文旅项目、涵盖数字动漫与特种电影的文化内容产品及服务,以及其他文旅相关业务。

2025年,公司整体主营业务收入同比下滑11%。

其中,占总营收超八成的高科技文旅业务依然是核心支撑,但2025年该板块营业收入52.90亿元,同比下降6.42%,毛利率同比下滑1.58个百分点。细分来看,主题公园门票(不含年卡)收入38.56亿元,占总营收比重超六成,仍是最主要的收入来源。

该业务板块,以主题公园为主的文旅项目建设收入为1.18亿元,同比增长13.49%,毛利率同比提升51.48%。但运营收入与创意设计业务则出现回落,分别同比下降5.78%和11.81%。其中,创意设计业务占营业收入比重约13.41%。该业务在2025年上半年一度表现亮眼,毛利率约为96%,但该业务高盈利并未延续,全年毛利率为89%,反而较2024年同比下滑 1.13 个百分点。

与此同时,2024年刚刚拓展的“其他文旅业务”在2025年明显降温。该板块收入由上年的1.24亿元大幅下降至3518.7万元,降幅达71.69%。公司解释称,主要是由于新拓展业务产品交付量同比下降所致。

近年来,国内旅游发展迅速,华强方特也趁势加速主题公园在全国的布局,2025年新增4家主题公园及3家熊出没主题酒店。根据财报援引TEA(全球主题娱乐协会)2025年报告,华强方特游客接待量继续位列全球第二。

截至目前,华强方特旗下已形成方特东方神画、方特东方欲晓、方特水上乐园、方特国色春秋及熊出没乐园等十余个品牌体系,全国开业项目超过40家,是国内以主题公园为主的文化旅游项目数量最多的企业之一。但是,规模扩张并未同步转化为盈利增长。2025年财报显示,主题公园运营板块中部分子公司仍处于持续亏损状态,同时折旧及摊销费用高达14.16亿元,对整体利润形成明显拖累。

从行业层面来看,主题公园生意普遍面临“扩张易、盈利难”的现实压力。例如,2025年海昌海洋公园收入约15.49亿元,同比下降14.8%;归母净亏损约9.56亿元,较上年亏损进一步扩大。

值得注意的是,华强方特的主题公园多集中于三、四线城市。2025年新开业的7家项目及酒店也主要分布在资阳、赣州、淮安、台州等城市。资深旅游及主题公园从业人士钟辰指出,这一策略一定程度上避开了一线城市与国际主题公园的直接竞争,但同时也面临下沉市场客流规模有限、消费能力偏弱的挑战。

熊出没票房“腰斩”,数字动漫业务收入下滑三成

作为华强方特第二大业务板块,文化内容产品及服务被视为华强方特IP商业化的核心抓手,其中以“熊出没”系列最具代表性。2024年,该板块曾在春节档电影带动下实现明显增长,收入同比提升40.8%至11.11亿元。

但进入2025年,这一增长势头明显反转。财报显示,该板块全年实现营收约8.05亿元,同比下降27.52%。

从结构来看,特种电影销售业务2025年收入同比下降23.10%,主要原因是特种电影设备验收及交付数量减少。另一核心组成部分——数字动漫业务收入约4.38亿元,同比下降30.85%,成为拖累该板块的主要因素,背后与春节档动画电影票房不及预期直接相关。

要知道,“熊出没”IP 一直是华强方特的“摇钱树”。自2014年首部电影《熊出没之夺宝熊兵》上映以来,熊出没系列大电影累计票房收入超过95亿元,是中国电影史上最成功的系列动画电影之一。2024年春节档上映的第10部熊出没系列电影《熊出没·逆转时空》票房收入达20亿元,带动文化内容业务收入显著增长。

但2025年春节档竞争明显加剧,《哪吒2》一骑绝尘,累计总票房154.45亿,勇夺全球影史动画片票房榜冠军。《熊出没·重启未来》虽位列档期票房第四,但最终票房约8.21亿元,较前作几乎“腰斩”,直接导致相关动漫业务收入回落。

2025年上半年,华强方特实现营业收入约26.8亿元,同比减少17.87%;归母净利润约7202万元,同比减少79.53%。财报分析认为,业绩下滑主要受动漫及电影业务表现不及预期影响。

截至2026年3月31日,华强方特披露春节档《熊出没·年年有熊》票房已达10.52亿元,继续稳居中国动画电影头部IP阵营。

值得注意的是,文化内容业务虽然收入占比不高,但盈利能力较强。但该板块2025年毛利率回落至约83.80%,同比下降6.19个百分点。其中,以“熊出没”为核心的数字动漫业务波动尤为明显,在营收下滑的同时,成本大幅攀升。财报显示,该业务成本2025年同比增长约768%,毛利率下降13个百分点。

在IP运营层面,华强方特也在尝试延伸产业链。2025年,公司加速推进动漫IP全产业运营体系建设,全年新增授权合作客户60余家,覆盖潮玩、玩具、食品、游戏及图书等多个领域。同时围绕“熊出没”推出500余款潮流玩具新品,在全国4000余家线下门店铺开销售,其中单系列盲盒销量突破72万套,通过多元变现对冲电影票房波动风险。

不过,从整体结构来看,文化内容业务在公司收入中的占比仍相对有限,仅约13%,其中动漫相关业务占比约7%,对整体业绩的支撑能力仍然偏弱。与此同时,该板块对爆款电影的依赖度较高,收入呈现明显“档期驱动”特征,华强方特虽然也在不断丰富动漫IP矩阵,但尚未形成稳定收入来源。

与此同时,在其成本结构中,研发投入约1.61 亿元,同比减少18.23%,占营收比重仅2.62%,明显低于销售费用水平(约8.77亿元)。在“IP+主题公园”的商业模式中,内容创新能力与持续IP供给能力被认为是关键变量,但研发投入相对有限,也在一定程度上制约了IP矩阵的扩展速度。

新京报贝壳财经记者 曲筱艺

编辑 岳彩周

校对 杨许丽