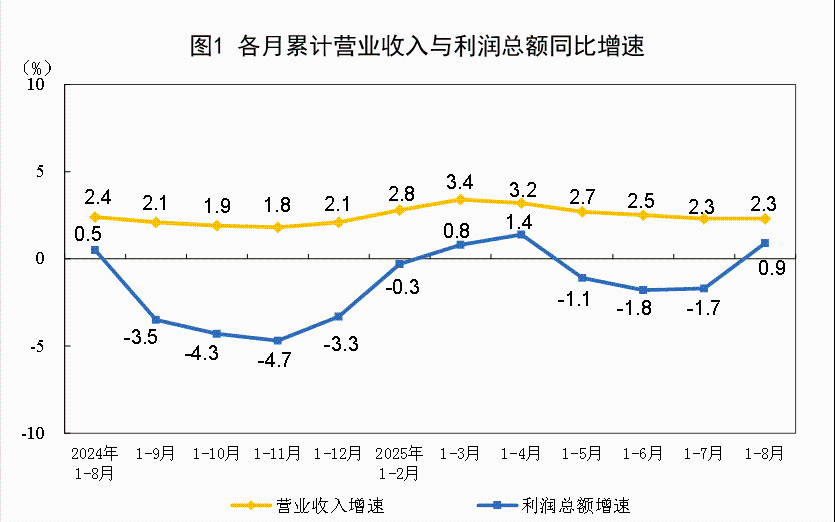

9月27日,国家统计局公布数据显示,1—8月份,全国规模以上工业企业实现利润总额46929.7亿元,由1—7月份同比下降1.7%转为同比增长0.9%(按可比口径计算),8月份,规模以上工业企业利润同比由上月下降1.5%转为增长20.4%,扭转了自今年5月份以来企业累计利润持续下降态势。

国家统计局工业统计司首席统计师于卫宁表示,1—8月份,在宏观政策发力显效、全国统一大市场纵深推进,叠加去年同期低基数等多重因素作用下,规模以上工业企业利润同比增长0.9%,装备制造业支撑有力,不同规模企业利润均有所改善。

(图片来源:国家统计局官方网站发布)

8月工业企业利润超预期高增

观察8月工业企业利润增长的驱动因素,民生证券首席经济学家陶川团队指出,8月工业企业利润数据表现为“量上价下、利润率正增”的形势,这与此前局势发生了明确扭转。“量”(即工业增加值)的支撑性在减弱,反之“价”(即PPI)的拖累在减小,8月营业收入利润率增速发生明显提升,这也是促使8月工业企业利润高增的主因。虽然8月工业企业成本费用占营收的比重略有下降,但利润率的大幅改善更多与其低基数有关。

广发证券资深宏观分析师王丹指出,价格改善是8月企业营业收入有所好转的关键,对利润率也起到了支撑作用。8月工业部门的结构是“量缩、价升”,工业增加值同比增速由前值的5.7%小幅放缓至5.2%,PPI同比由-3.6%回升至-2.9%。价格进一步影响利润率,1-8月营业收入利润率5.24%,同比下降0.06个点,显著好于6-7月的下降幅度。回顾营收利润率的趋势,8月营业收入利润率环比回升0.09个点要好于季节性,其背后可能包含“反内卷”带来的影响。

“反内卷”政策成效已初露锋芒

8月份规模以上工业企业利润两位数增长,由7月份下降1.5%转为增长20.4%,8月工业企业利润改善明显,其中上游行业利润改善的幅度最为醒目,经济数据显示出“反内卷”政策成效已初露锋芒。

民生证券首席经济学家陶川团队指出,自“反内卷”政策实施以来,由于以国企为主的上游行业限产响应速度更快,上游行业利润表现便在持续改善。8月大多数上游行业利润出现改善,上游整体利润降幅继续收窄至-1.9%,这也是年内上游行业利润表现最佳的一次。相较之下,8月在剔除公用事业板块后的中游利润增速更多是“维稳”。而下游行业中,曾经身为“主力军”的医药制造业、汽车制造业利润增速表现平淡。

广发证券资深宏观分析师王丹表示,从8月单月的边际变化看,利润增速改善的行业普遍集中在偏上游行业。煤炭、钢铁、非金属矿、有色冶炼、造纸、化工、化纤利润增速均呈现低位回升特征,基数偏低和“反内卷”影响可能是利润初步呈现积极变化的关键。

此外,公用事业相关的废弃资源利用、电热供应、供水利润增速加快;下游消费制造中的饮料茶酒利润累计同比较7月大幅回升22.7个点,中秋和国庆两节令旺季再度来临,出货量明显增长;中游装备制造中的专用设备利润累计同比加快3.7个点。

对于后续工业企业利润走势,于卫宁指出,下阶段,在外部环境严峻复杂、国内市场需求仍显不足的背景下,要进一步扩大国内需求,纵深推进全国统一大市场建设,规范企业竞争秩序,为工业企业利润持续恢复创造更多有利条件。

王丹认为,9月至11月利润基数较低,表观利润增速预计会持续得到支撑,年度累计利润增速中枢有望继续巩固。不过目前企业经营状况尚不巩固。8月PPI虽然带来了利润率正贡献,但PPI只是从之前5个月环比均值的-0.4%左右回至零增长,价格趋势尚不稳定。

另外,规模以上企业盈利累计增速也只有0.9%,理论上来说,修复至实际GDP增速以上的水平才可以带来微观预期连续正循环;从利润结构来看,资本密集型的中游相对较好,对就业吸纳能力较强的不少下游大行业在盈利上尚未转正;补库存周期尚未形成。目前仍需逆周期政策继续推动企业现金流量表、利润表改善。

新京报贝壳财经记者张晓翀

编辑 林子

校对 卢茜