上市险企一季报已悉数出炉。

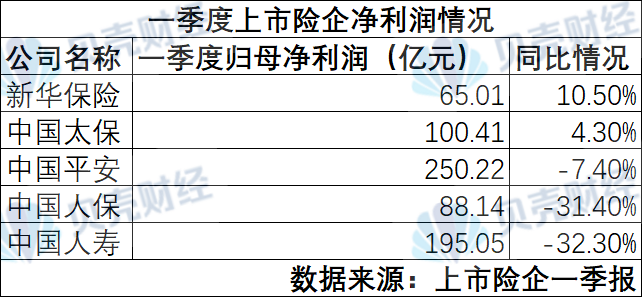

新京报贝壳财经记者注意到,A股五家上市险企一季度归母净利润呈现“三降两升”,其中,中国人寿、中国人保归母净利润降幅均超30%,中国平安归母净利润则同比下降7.4%。

同期,新华保险、中国太保归母净利润分别增长10.5%、4.3%。

资本市场波动,投资端利润同比下降拖累了险企业绩。其中,今年一季度,中国人寿实现总投资收益355.36亿元,相较去年同期减少了约182亿元。

股市震荡,上市险企投资收益下行

今年一季度,资本市场震荡调整,上证指数下跌1.94%,创业板指下跌0.57%,黄金、白银等贵金属价格也坐上了“过山车”。

在此背景下,多家上市险企投资端承压,导致单季度归母净利润出现较大波动。

其中,中国人寿一季度归母净利润为195.05亿元,同比下降32.3%,该险企在一季报中称,受2025年同期基数较高,且报告期末时点部分权益投资市值波动等影响,本期利润同比有所下降。

数据显示,今年一季度,中国人寿实现总投资收益355.36亿元,总投资收益率为2.21%,相较去年同期537.67亿元的总投资收益、2.75%的总投资收益率均有所下降。

投资端利润及净利润下滑,中国人保同样归咎于资本市场影响。一季度归母净利润为88.14亿元,同比下降31.4%。一季度,中国人保实现总投资收益89.31亿元,总投资收益率为0.5%。

中国平安一季度的保险资金投资组合实现非年化综合投资收益率0.2%,同比下降1.1个百分点。同期,该险企归母净利润为250.22亿元,同比下降7.4%。

贝壳财经记者注意到,新华保险、中国太保的投资端也有所波动。

一季度,新华保险年化总投资收益率为2.1%,同比下降3.6个百分点;中国太保总投资收益率为0.8%,同比下降0.2个百分点,但两家险企同期的归母净利润分别同比增长10.5%、4.3%。

国泰海通证券研报称,一季度资本市场波动导致投资端拖累上市险企利润,但仍看好利率企稳推动保险股估值修复,维持行业“增持”评级。

今年以来,保险股整体走势不佳。Wind数据显示,截至4月29日收盘,年内保险行业指数已跌去13.07%。

分红险销售稳健增长,银保业务增速放缓

一季度,上市险企投资端有所承压,业务端呈现出一些亮点:分红险保持稳健增长,上市险企业务结构有所改善。

中国人寿一季报称,公司浮动收益型业务首年期交保费在首年期交保费中的占比超90%,新业务负债刚性成本同比进一步下降;中国太保一季报称,太保寿险中客及以上客户数占比同比提升9.6个百分点至38.0%,10年期及以上分红险新保期缴占比逐月提升。

不过,贝壳财经记者注意到,备受市场关注的银保渠道,竞争有所升温,多家险企银保渠道保费增速较去年全年有所放缓。

数据显示,一季度,新华保险银保渠道实现保费收入279.62亿元,同比增长4.0%;太保寿险的银保渠道实现规模保费209.17亿元,同比下降22%。

今年3月份,监管加码银保渠道“报行合一”,印发《关于进一步加强银行代理渠道费用管理有关事项的通知》,要求保险公司在费用报送环节,须按照人身保险产品智能检核系统要求,分别报送向银行支付的佣金、银保专员的薪酬激励、培训及客户服务费、固定费用等水平。

这一政策堵住了银保渠道的“小账”。兴业证券研报认为,此举短期对行业银保销售有一定影响,新单增速可能放缓,但预计依然将维持高增长。

新京报贝壳财经记者 潘亦纯

编辑 王进雨

校对 柳宝庆