10月9日,长达8天的国庆中秋“双节叠加”超级黄金周刚刚收官。这个假期,扬州瘦西湖被多家平台列为热门景区之一,成为假期期间游客关注的焦点。新京报贝壳财经记者获悉,江苏瘦西湖文化旅游股份有限公司(以下简称“瘦西湖文旅”)前不久向港交所递交招股书,拟在香港主板上市,光大证券国际担任独家保荐人。

数据显示,2024年中国水上游览服务市场收入约为102亿元,预计到2029年将达到188亿元,复合年增长率约为13%。瘦西湖文旅去年业绩增长放缓,营收规模扩大,但归母净利润却出现下滑波动。招股书披露,水上游船观光仍是公司最主要的收入来源,过去三年占总营收比重均超过85%。

公开资料显示,瘦西湖文旅的控股股东为扬州瘦西湖旅游发展集团有限公司,持股比例65.24%,该公司为扬州产业的全资附属企业,而扬州产业为国有企业,由扬州市政府全资持有。此外,扬州全域旅游有限公司持股24.75%,江苏省大运河(扬州)文化旅游发展基金(有限合伙)持股10%。

核心业务占比超八成,2024年归母净利润下滑8%

资料显示,瘦西湖文旅成立于2006年,总部位于江苏扬州,是一家综合性水上游览服务提供商。根据公司官网信息,企业依托蜀冈—瘦西湖风景区、古运河、宋夹城及大运河等水域资源,构建了以水上游船观光为主线的旅游服务体系,并逐步延伸至观光车、文化演艺及景区管理等业务板块。公司于2016年4月完成股份制改革,次年5月挂牌新三板,正式开启资本化运作之路。

根据招股书披露,瘦西湖文旅是扬州市唯一持牌的水上游船观光运营商,在蜀冈—瘦西湖风景区拥有水上游船观光的20年独家经营权,并在古运河区域享有水上游船观光服务的无期限专营资格。报告显示,截至目前,瘦西湖文旅共拥有206艘游船,包括摇橹船、自驾船及主题画舫,单航次总载客量达3817人,旅游高峰期日最大承载量超过3.5万人。

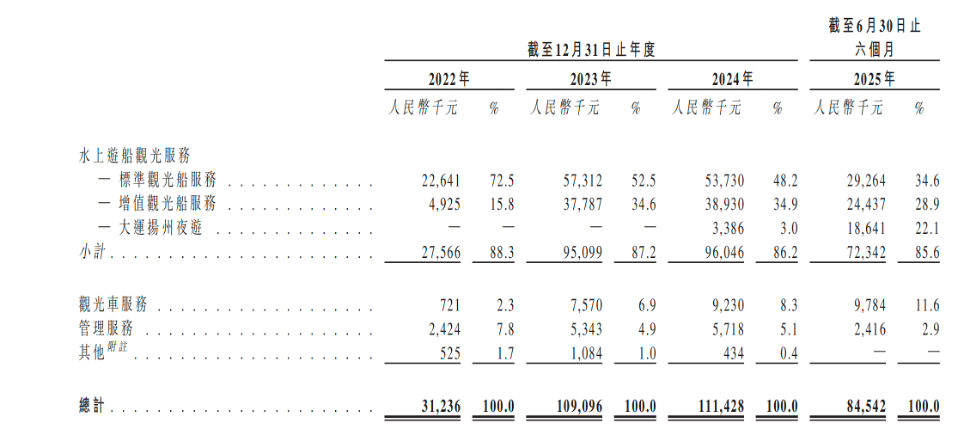

瘦西湖文旅业务主要分为三大板块:水上游船观光服务(含“游船+”增值服务及包船服务、大运扬州夜游项目)、观光车服务及景区管理服务。招股书中引用弗若斯特沙利文数据称,2024年瘦西湖文旅在江苏省水上游览服务市场的船票销售额占比约16%,位居全省第二。

自2022年起,瘦西湖文旅加速推进多元化扩张。公司新增蜀冈—瘦西湖风景区观光车服务,并与高邮清水潭景区签订托管协议,正式切入景区管理业务。2024年,公司出资9500万元成立扬州市运通文化演艺发展有限责任公司,推出大运扬州行进式游船演艺项目。招股书显示,公司标志性产品包括“瘦西湖船娘”品牌及大运扬州行进式游船演艺项目。

图/瘦西湖文旅财报截图

财务数据显示,2022年至2024年,瘦西湖文旅营收分别为3146万元、1.09亿元和1.12亿元;归母净利润分别为298万元、4643万元和4287万元。进入2025年上半年,公司实现营业收入8496万元,同比增长16.23%;归母净利润3530万元,同比增长4.3%。近三年,公司营收和净利润波动较大,主要受疫情影响。值得注意的是,2024年营收虽微增约2%,净利润却下滑约8%。

瘦西湖文旅在招股书中指出,水上游船观光业务仍是核心收入来源。2022年、2023年、2024年及2025年上半年,该业务收入分别约2760万元、9510万元、9600万元及7230万元,占同期总营收的88.3%、87.2%、86.2%及85.6%。与此同时,观光车业务的收入占比逐年提升,从2022年的2.3%增长至2025年上半年的11.6%。此外,2025年上半年公司来自游船演艺业务的收入约1844.8万元,占总收入比重超过20%。

销售成本上涨22%,约三成收入来自OTA平台

在业绩扩张的同时,瘦西湖文旅的成本支出同步上升。近几年,公司新增观光车业务,并推出游船演艺项目。新业务提升了客单价和品牌曝光度,但也显著推高了固定成本和前期投入。招股书显示,2025年上半年公司销售成本同比上升约22%,达3100万元。毛利率方面,2023年为59%,2024年回落至54%,主要受大运扬州游船项目投入增加影响。

瘦西湖文旅表示,基于在水上游船观光领域的运营经验,公司计划开辟新的水上游览线路和项目,策划更多沉浸式水上体验项目,并通过轻资产管理与服务业务实现持续扩张。招股书披露,高邮湖旅游度假区管理费从2022年的300万元提升至2025年的350万元。公司认为,这表明其具备在其他水上游览目的地复制成功模式及轻资产方法的能力。然而,管理服务收入占比仍“微不足道”,2024年仅占总收入的5.1%;管理业务毛利率从2023年的38.4%降至2024年的29.5%,截至2025年6月30日止六个月更降至16.4%。

图/瘦西湖文旅财报截图

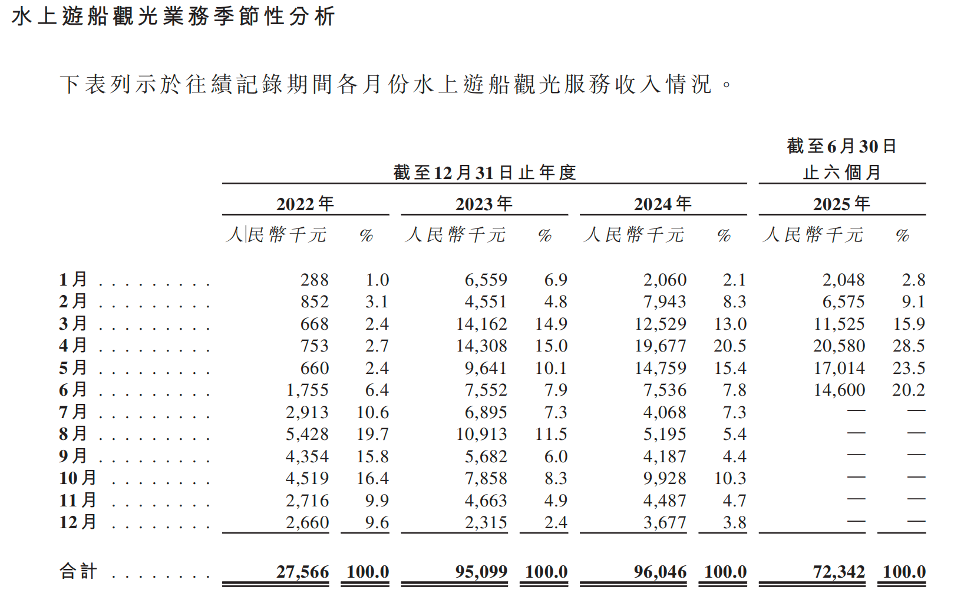

值得注意的是,瘦西湖文旅的盈利高度依赖假期与季节性客流。招股书显示,旅游旺季(尤其是“五一”“十一”黄金周)贡献全年营收约四至五成,而淡季不足两成。业内认为,这使公司在现金流与人力成本调节上存在压力,一旦客流波动,利润率将承压。

另一方面,公司也承认业务过于集中:“水上旅游业务主要集中于江苏扬州,所有经营活动均位于该地区,绝大部分收益来自蜀冈—瘦西湖风景区及古运河区域。”这使其易受区域经济波动、环境变化等影响。例如,旅游及演艺市场变化可能导致消费者休闲支出下降,直接影响游客数量。

在销售渠道上,瘦西湖文旅与多家第三方售票平台及合作酒店合作。2023年至2025年上半年,通过第三方渠道售出的水上游览票收入占比分别为12.8%、23.8%和33.2%,主要渠道包括美团、携程、抖音和同程。公司指出,若第三方渠道推广不力或购票体验不佳,可能导致票务销量下滑并影响财务表现。同时,若合作方未能维护品牌形象或妥善处理客户体验,也可能损害公司声誉,抑制潜在客户的购票意愿。

业内分析认为,从资本市场角度看,瘦西湖文旅凭借独家经营权等优势构建了核心护城河,但“单一业务结构+重投入模式”仍是上市前的主要结构性隐忧。夜游经济和文化演艺虽被寄希望为新增长点,但其盈利周期长、成本回收慢。若公司无法提升非票务业务利润贡献、优化成本管理并分散淡季风险,其未来在港股市场的估值稳定性仍将面临考验。

新京报贝壳财经记者 曲筱艺

编辑 岳彩周

校对 柳宝庆