大涨后闪崩,“猴茅”股价走出过山车行情。

7月17日收盘,被市场戏称为“猴茅”的昭衍新药A股股价跌停,报47.93元/股;同日,港股报23.76港元/股,跌7.98%。

此前,昭衍新药A股连日大涨,实现五天两板。催热股价的导火索,是实验猴市场价格的持续攀升。目前,实验猴销售均价突破20万元/只,较2025年底约14万元/只的均价上涨超过四成。

今年上半年,昭衍新药归母净利润最高预增近14倍,这也让资本市场上这把火持续多日。然而,这份业绩中,增量主要来自生物资产公允价值变动,而非主营业务增长。

2025年,公司毛利率已跌至上市以来新低。猴价暴涨撑起的亮眼财报背后,核心业务的疲态与猴价波动的不确定性正同时浮现。

“一猴难求”业绩暴涨,实为“纸面富贵”

公开招标信息勾勒出食蟹猴价格步入上行周期的轨迹。

2025年5月,中国食品药品检定研究院食蟹猴采购第一批中标结果显示,50只食蟹猴最终以460万元成交,单价为9.2万元;今年3月,中国科学院上海药物研究所动物实验用食蟹猴采购项目中标公告显示,450只五阴食蟹猴成交金额5895万元,折合单价13.1万元;6月16日,中国食品药品检定研究院40只食蟹猴采购项目中标结果公布,单价已升至17.8万元。

一CRO企业高管向贝壳财经记者透露,近期实验猴单价已触及20万元高位。在他看来,涨价的核心逻辑在于供需两端的时间错配,“前几年猴价低迷导致行业繁育意愿不足,供给端持续收缩;而近年来创新药管线快速扩容,临床前评价需求集中释放,致使供需矛盾激化,呈现‘一猴难求’的局面。”

实验猴身价暴涨,不仅催热昭衍新药股价,更直接推高了公司业绩。

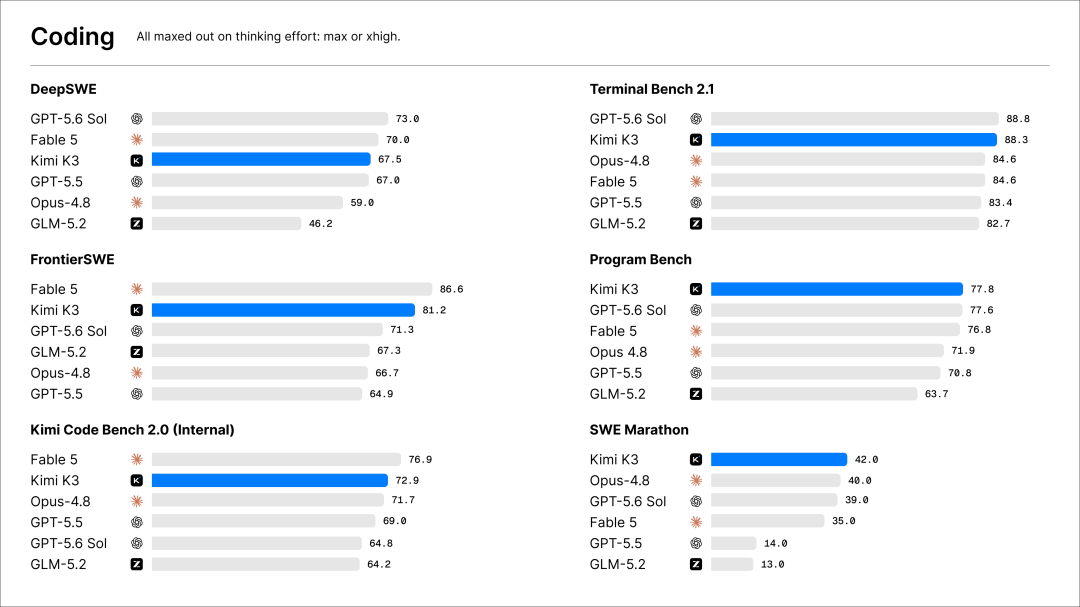

昭衍新药最新发布的2026年半年度业绩预告显示,2026年上半年,公司预计实现归母净利润约6亿元至9亿元,同比增长约884.9%至1377.4%;扣非归母净利润约5.61亿元至8.42亿元,同比增长约2334.2%至3551.3%。

不过,为这份亮眼业绩贡献了最多增量的,并非主营业务,而是生物资产公允价值的变动,这部分贡献的净利润约为7.03亿元至7.77亿元。

昭衍新药在公告中坦言,生物资产市场价格上涨叠加自身自然生长增值,双重因素驱动其公允价值正向变动,为公司业绩做出积极贡献。

这一逻辑在2025年已有先例。当年,在营收同比下滑17.87%的同时,生物资产公允价值变动为公司带来净收益约4.76亿元,使昭衍新药的归母净利润同比增长302.08%至2.98亿元。

为何实验猴涨价能直接拉升昭衍新药业绩?在新药研发临床前安全性评价中,实验猴不可或缺,其主要作为人体替身,在新药进入人体临床试验前完成毒理和药效验证。在需求端,方正证券测算显示,2025年至2027年国内实验猴年需求量预计达5.13万只至6.26万只,而年供给量仅4.90万只至5.24万只,年缺口约1万只且持续扩大。

行业人士对贝壳财经记者表示,大型CRO企业均会进行相应的资源储备,但策略各异,有的企业以收购为主,昭衍新药则自建了猴场。

储备实验猴后,昭衍新药将其作为生物资产按市场公允价值入账,价值变动直接计入当期损益。因此,实验猴市场价格的波动,会直接影响公司账面利润。

值得注意的是,这部分“猴涨”带来的利润一定程度上属于“纸面富贵”。今年4月,在2025年度业绩说明会上,公司表示,生物资产中绝大部分为非人灵长类实验模型,少量为啮齿类实验模型。其中,非人灵长类模型主要供公司内部实验使用,极少量对外销售。

7月17日,昭衍新药向贝壳财经记者确认,目前公司实验猴全部为自用,这意味着,公允价值变动带来的巨额利润基本不会通过实际销售变现。

销售毛利率跌至上市新低,也曾因“猴周期”受伤

股价坐上过山车背后,昭衍新药也为主营业务烦恼。

分行业来看,药物非临床研究服务、临床服务及其他、实验室模型供应为公司主要营收来源。

2026年上半年业绩预喜的同时,昭衍新药坦言,报告期内,公司实验室保持良好稳定的运营状态,虽然行业整体复苏,但受前期行业激烈竞争的滞后影响,本期营收仅实现微增,毛利水平仍待恢复。

主业疲软并非一朝一夕。2017年8月,昭衍新药登陆A股,近年来,其销售毛利率持续下滑。2017年,公司销售毛利率曾达56.27%,至2025年其销售毛利率已滑落至20.71%,创上市以来新低。

2025年,药物非临床研究服务、临床服务及其他两项业务实现营收15.77亿元和7283.34万元,分别同比下降17.75%和27.12%。其中,药物非临床研究服务毛利率下降8.18个百分点。公司称,前期行业竞争激烈的滞后影响致毛利率下滑。

主业不振,实验猴价格是否为公司可以长期依赖的业绩利器?针对实验猴价格走势,公司曾在业绩说明会上表示,价格变动主要源于供需结构变化:当前需求有所回升,供需呈偏紧状态;然而,国内实验猴进口政策出现松动迹象,叠加其他不确定因素,未来价格走势仍需观察。

事实上,昭衍新药也曾因“猴周期”受伤。2024年,在供需影响下实验猴价一度回落,公司当年生物资产公允价值变动直接产生净损失约1.14亿元,全年归母净利润同比暴跌超八成。如今猴价再度飙升,固然在短期内带来了亮眼的财报数字,但价格走势的不确定性始终是悬在头顶的利剑。

7月17日,针对昭衍新药对实验猴价格走势的判断,以及公司如何平抑实验猴价格波动带来的风险,贝壳财经记者向公司发去采访函,截至发稿未获回复。

新京报贝壳财经记者 丁爽

编辑 王进雨

校对 吴兴发