2026年一季度,AI应用市场的竞争重心从“模型发布”转向了“用户争夺”。

这种变化,在国内市场尤为明显。春节前后,各家大厂围绕AI展开新一轮“红包大战”,迅速推高了用户关注度;另一方面,随着多模态能力加速落地、智能体部署持续推进,AI应用的竞争从单一产品爆红,逐渐演变为一场关于生态联动、场景嵌入与用户留存的系统性较量。

换言之,中国AI应用市场正在经历从“破圈”走向“留存”的阶段转换,前者决定谁先进入公众视野,后者决定谁能真正留在牌桌上,成为下一代流量入口。

在此背景下,新京报AI研究院与Xsignal联合编制的“全媒介之星”榜单,提供了一个观察市场变化的重要窗口。榜单以全媒介声量与月活用户数(MAU)两项指标同时呈现。全媒介声量基于用户在新闻、社交、短视频、垂直社区及财经等800余个平台上的内容生成量测算,反映产品在舆论场中的市场关注度及潜在增长空间;月活用户数则对应应用当期真实的用户规模与活跃度,更接近产品在实际使用层面的竞争力。

基于这一观察框架,2026年4月24日,新京报AI研究院联合Xsignal(奇异因子),在2026新京智库春季论坛“人工智能+进行时”上发布《2026春季AI应用竞争力报告》。报告将进一步回答几个核心问题:一季度以来,国内AI应用竞争格局如何演进?大厂生态与独立厂商的边界是否正在重塑?哪些产品跻身头部梯队?不同赛道的热度变化,又在释放怎样的行业信号?

竞争主线变了:一季度海内外AI市场的共振与分化

2026年一季度,AI大模型的海内外竞争呈现出明显“温差”。

海外在安全与成本压力持续存在的同时,竞争重心正在进一步向更可验证的商业化路径收束。

自去年12月以来,OpenAI先后推出GPT-5.2-Codex、上线Codex Desktop App,并在今年3月宣布将关闭Sora,持续将资源向agentic coding和企业工具方向收拢;与此同时,Anthropic受益于coding需求增长和企业级用户更强的付费意愿,年化收入(ARR)突破300亿美元,并首次实现对OpenAI的反超。

反观中国,一季度的AI叙事更像一场“用户入口争夺战”。最令人印象深刻的节点,无疑是春节前后围绕AI掀起的新一轮“红包大战”。

1月25日,腾讯元宝宣布发放10亿元现金红包,这一动作很快开启了大厂卡位流量入口的公开竞速。2月6日,阿里千问开启“奶茶免单”活动,短时间内大量用户涌入甚至一度造成系统拥堵;豆包也借着春晚热度进一步下沉拉新。

这一轮围绕补贴、导流和营销展开的集中动作,迅速推高了中国AI用户规模。根据Xsignal AI Holo(AI全息)数据库数据,2026年3月,中国AI应用月活用户总规模已超8.5亿,过去一年同比增长81.71%。这也意味着,在大厂“合力”下,中国AI应用在极短的时间内完成了从科技领域向大众生活的“破圈”。

这场入口卡位并未在一季度结束,“养虾热”带来的部署下沉正推动竞争进入下一阶段。种种信号都指向:随着模型能力持续迭代、产品间差距逐步收窄,应用落地、用户承接和商业化验证已成为这一轮竞争的关键。

海内外都在沿着这条主线演进,只是海外更快将竞争重心收束到商业化路径,而国内则更聚焦于推动AI应用更深地进入大众日常生活,并逐渐成为新一代的国民级基础设施。

榜单轮动背后:谁在抢占下一代流量入口?

自去年7月到今年3月,新京报AI研究院与Xsignal联合推出的“全媒介之星”榜单已连续发布9期。从这9期榜单来看,一个比较明显的变化是,榜单上的席位正在向两端集中:一端是头部大厂继续做大,另一端是大厂外的创企“新势力”明显回升,而“腰部”厂商AI应用的声量则在被进一步挤压。

先看头部梯队。豆包已连续9期位居第一,头部位置相对稳固;但第2到第5名仍在持续轮动,DeepSeek、夸克、即梦AI、千问、腾讯元宝等产品交替上升。可见头部梯队虽然基本形成,但内部竞争仍然激烈。谁能在关键节点进入声量前排,往往取决于生态联动、平台资源和模型能力的共同作用。

其中,字节系的生态优势最为显著,除豆包外,即梦AI与AI抖音也长期保持在前列,猫箱、小云雀等不同细分赛道的AI应用声量同样不低,使字节系在声量二十强榜单中长期占据多席。

阿里系则是在今年一季度完成旗下AI应用市场声量的整体抬升。去年12月,蚂蚁阿福首次登榜就一举冲到第二位;进入1—3月,千问的位次稳步上行至前二,叠加夸克、Qwen与蚂蚁体系产品共同露出,使阿里系在榜单中的存在感从单点优势走向体系化布局。

到今年3月,字节系与阿里系产品合计占据声量榜前二十中的10个席位,而360、科大讯飞等其他大厂的席位则持续收缩,已降至0席。

值得注意的是,竞争并不只发生在大厂之间。今年一季度,更多大厂外的新面孔开始登榜,包括MiniMax、阶跃AI、智谱AI开放平台等。

与之对应,大厂外创企“新势力”在榜单中的席位数,也从2025年12月的3席低点回升至2026年3月的7席。这一变化,一方面与模型能力和产品创新带来的自然抬升有关,另一方面也反映出,在大厂加速挤压之下,独立AI公司同样在主动加大投入,把握一季度的高热度窗口进入公众视野。

声量之外:快速“拉新”后,谁真正留住了用户?

从3月的声量与月活数据来看,AI应用的头部格局已经初步形成——豆包、千问、DeepSeek、夸克、元宝五款产品在两项指标上都明显领先于其他应用。

除头部产品外,大多数AI应用仍集中在长尾区域,尚未出现“低声量、高月活”的隐形巨头。这意味着,对于To C型AI应用而言,市场热度、流量入口与用户规模仍然高度绑定,率先进入用户视野,仍是后续用户沉淀与规模扩张的前提。

分阵营来看,阿里系AI应用已形成较完整的产品梯队,但用户日均使用时长普遍偏低,场景黏性相对不足;字节系多数AI应用集中在长尾区域,但一些细分赛道的应用虽然月活用户规模不高,却有极强的用户黏性。例如,主打AI虚拟角色的猫箱,用户日均使用时长超过2小时,大幅领先其他AI应用。

而在大厂之外的创企“新势力”中,真正在C端市场完成对大厂突围的,仍然只有DeepSeek。需要注意的是,本报告对月活用户数(MAU)的统计只覆盖了中国用户,部分海外用户占比较高的产品,例如MiniMax及其旗下海螺AI,可能因为海外用户未被纳入而被低估。

若将观察周期拉长至2026年1月至3月可以看到,代表性AI应用的增长路径已明显分化。

豆包体现了头部入口的先发优势。今年1月至3月,其声量从241.9万跃升至843.2万,MAU也从3.33亿增至5.20亿,两项指标稳居第一,人均单日使用时长也始终维持在14至15分钟,不仅在一季度的激烈竞争中巩固了领先优势,且使用深度并未被稀释。

千问则致力于“声量拉新”。其声量从323.9万升至826.2万,MAU在2月冲高至3.22亿,3月虽回落至1.77亿,但较1月仍实现了大幅增长。尽管拉新效果显著,但千问的人均单日使用时长从9.62分钟降至6.71分钟,用户沉淀能力仍有待加强。

元宝呈现出较明显的“短期爆发”特征。其声量从1月的55.3万升至2月的267.6万,3月回落至38.8万;MAU也从6760.6万升至1.30亿后回落至7856.4万。不过,3月人均单日使用时长回升至12.73分钟,说明此次春节营销也为元宝培养出了一部分用户。

相比之下,DeepSeek走出了更稳健的“沉淀路线”。一季度在大厂密集拉新的竞争中,DeepSeek的声量依然稳定在70万至90万之间,MAU从1.38亿稳步增至1.60亿,人均单日使用时长也由17.09分钟升至18.92分钟,体现了高用户黏性,并进一步稳固了其在头部阵营中的位置。

Kimi则更接近“平台期产品”。其声量虽在3月有所回升,但绝对值仍不高;MAU从2431.4万增至2970万后基本趋稳,人均单日使用时长始终维持在17至18分钟之间,表现出相对稳定的用户黏性。

风口重排:超级入口崛起,垂类工具承压

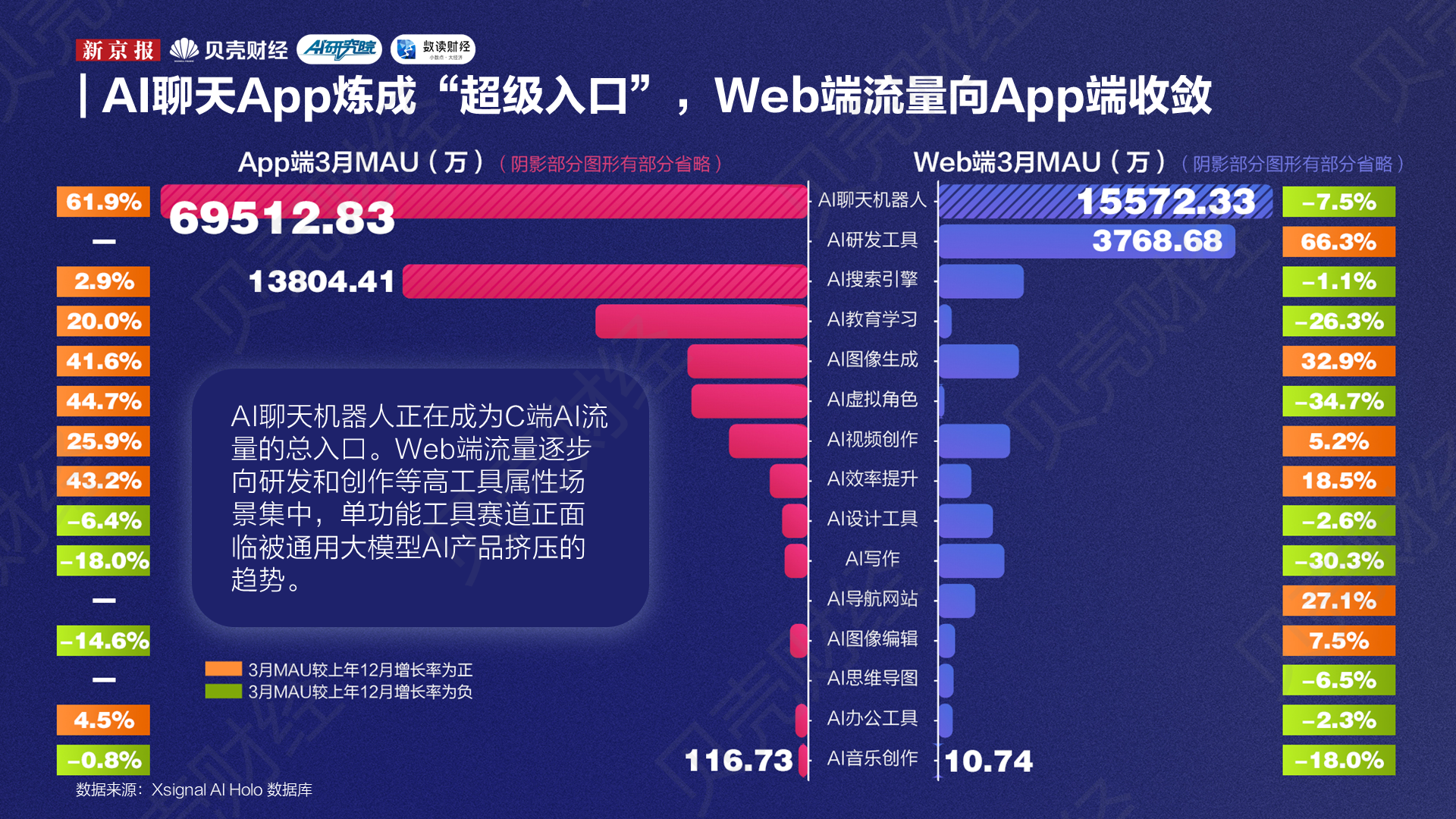

从赛道分布看,AI聊天机器人正在成为用户流量的“超级入口”,且这一入口正加速向移动端(App)迁移。

2026年3月,AI聊天机器人在App端的MAU达到6.95亿,较上年12月增长61.89%,不仅显著高于其他赛道,也远超其网页端(Web)1.56亿的规模。与此同时,AI聊天机器人Web端的MAU较上年12月下滑7.51%,说明AI聊天机器人的用户需求正在由移动端承接。

即便同样具备较大体量的AI搜索引擎,其App端MAU也仅为13804.41万,不到AI聊天机器人的五分之一。因此,聊天机器人作为AI流量“总入口”的地位已愈发清晰。

在此趋势下,独立的单功能工具赛道正普遍承压,综合型聊天入口对垂类产品的替代效应已经开始显现。

无论在App端还是Web端,AI写作、AI设计工具、AI办公工具等赛道都出现了不同程度的增长放缓,甚至负增长。其中,AI写作在App端较上年12月下降18.04%,Web端下降30.27%;AI设计工具在App端下降6.41%,Web端下降2.62%;AI办公工具在Web端也出现小幅回落。用户需求正被AI聊天机器人应用吸纳,原本分散在写作、设计、办公等单点场景中的功能,也在逐步被整合进更强的通用型AI入口。

与此同时,不同赛道正在出现更明显的端形态分工。偏消费、陪伴和轻量交互的需求,正加速向App端集中;偏专业、创作和生产力的需求,则更多留在Web端。以AI研发工具为例,3月Web端MAU达到3768.68万,较上年12月增长66.26%,无论是绝对规模还是增速,都是Web端最值得关注的赛道之一。

相较之下,AI虚拟角色在App端MAU达到1437.02万,较上年12月增长44.73%,而Web端仅有76.51万,且下滑34.71%;AI教育学习在App端也达到2621.11万,同比增长19.97%,而Web端则下降26.25%,说明这类更碎片化、轻交互的需求,更容易在移动场景中沉淀用户。

格局初现:流量狂欢后,AI应用进入竞争“深水区”

2026年春季的AI应用市场,已经从“热闹的起跑线”走进“残酷的淘汰赛”。一季度的流量狂欢,证明了AI应用已经加速从科技工具走向大众基础设施,但也把竞争推向了更加莫测的“深水区”。

观察一:AI应用竞争已从“模型发布”转向“入口争夺”,并进一步走向“留存验证”。

进入2026年一季度,国内AI行业最鲜明的变化,不是模型能力的迭代,而是围绕用户入口展开的竞争全面升级。红包、免单、投流、部署“龙虾”,本质上都在争夺同一件事:谁能更快触达用户、占住入口。

但入口之争只是第一道门槛。随着流量加速向头部入口集中、用户对实际体验和使用价值的要求不断提高,AI应用市场的竞争标准也在随之变化。未来真正决定一款产品能否留下来的,不只是短期声量和拉新效率,更在于它能否把流量沉淀为使用习惯,在具体场景中建立使用价值,最终完成从“被看见”到“被留下”的跨越。

观察二:市场分化正在加速,竞争也将变得更加残酷。

从榜单变化到声量、月活分布都可以看到,AI应用市场正在加速走向分层。一方面,头部产品凭借生态、流量和产品能力持续放大优势,创企“新势力”也仍有机会借助创新和窗口期热度获得关注,同类型的“腰部”产品则变得更容易被市场淹没;另一方面,AI流量在加速向通用型的“超级入口”集中,缺乏差异化能力和独立壁垒的单点工具,生存空间正在持续缩小。简而言之,那些既缺乏生态优势、又尚未建立鲜明标签的中间层产品,将在这一轮竞争中被加速淘汰。

观察三:流量狂欢退潮之后,AI应用将面临比传统互联网更残酷的留存与成本考验。

传统互联网平台曾经信奉“规模越大,边际成本越低”的扩张逻辑,但AI应用并不完全适用这一法则。用户越多,背后的推理调用、算力消耗、服务成本和模型开销也可能同步抬升。也就是说,红包和导流可以在短期内迅速拉高声量与月活,却未必能自动转化为健康、可持续的商业闭环。

当补贴退潮、流量红利减弱,那些被资本催熟的增长,终究要面对最现实的问题,即用户会不会留下来,产品能不能撑得住,商业模式能不能跑通。真正的考验,往往不是发生在流量最高的时候,而是发生在热度退去之后。

最后,尽管当前AI应用已经出现头部梯队,但AI应用市场的风向仍在快速切换。从“养龙虾”到“养马”,入口尚未固化,用户习惯仍在迁移,技术、产品与场景之间的重组远未结束。在通往更强智能和更广泛应用落地的过程中,谁也无法断言下一轮增长究竟会由哪个产品引爆。真正的终局,仍尚未到来。

记者:杜晓彤 任婉晴 罗亦丹

编辑:王进雨

校对:杨利