曾计划冲刺“化妆刷第一股”的尚洋科技,拟告别新三板。9月22日,新京报贝壳财经记者获悉,中山尚洋科技股份有限公司(以下简称“尚洋科技”)发布公告,为集中精力投入生产经营,提高经营效率,降低运营成本等,公司拟向全国中小企业股份转让系统申请终止挂牌。

或“两进两出”新三板,上半年营收净利双降

官网信息显示,成立于2005年7月的尚洋科技,是一家以设计、生产、销售化妆工具为主营业务的企业,同时开发环保彩妆包材、美容工具等周边产品。“公司已在国内美容美妆工具领域尤其是化妆刷细分领域形成了较强的竞争优势”,尚洋科技称,其已与欧莱雅、丝芙兰等化妆品品牌和零售商建立了长期、稳定的合作关系。

新京报贝壳财经记者梳理发现,2015年8月,尚洋科技首次在新三板挂牌并采取协议转让的方式公开转让。2018年3月,由于“业务发展需要,集中精力服务于公司资本市场长期规划,同时为降低经营成本”,尚洋科技终止在新三板挂牌。

没过多久,尚洋科技又开启了资本市场征程,并于2022年9月第二次在新三板挂牌,交易方式为集合竞价交易。彼时的尚洋科技信心满满,在官网一篇名为“资本市场为尚洋成长提供强劲助力”的文章中,该公司称“此次挂牌新三板,是尚洋科技上市之路上的重要里程碑,亦是尚洋冲向北京证券交易所的必经之路。”

而此次拟从新三板摘牌,尚洋科技给出的理由是基于公司所处行业发展趋势、市场环境及自身战略发展规划,为集中精力投入生产经营,提高经营效率,降低运营成本,实现股东利益最大化等。同时,该公司指出,此次终止挂牌事项尚存在不确定性。

再度选择“离场”背后,尚洋科技的业绩算不上亮眼。今年上半年,该公司营业收入与归属于挂牌公司股东的净利润均录得两位数下滑。其中,营业收入同比减少19.28%至1.07亿元,归属于挂牌公司股东的净利润约1458.59万元,同比下滑29.07%,上年同期这一数字为2056.34万元。

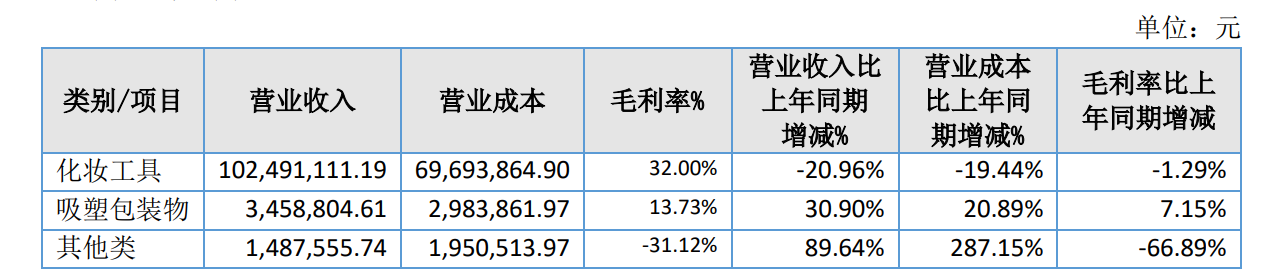

图/尚洋科技半年报截图

分产品来看,化妆工具是尚洋科技的主要营收支柱。报告期内,化妆工具实现营业收入1.02亿元,较上年同期减少20.96%,在公司总营收中的占比超95%,毛利率同比下滑1.29%至32%;其他类产品营业收入同比增长89.64%,但营业成本同比增幅高达287.15%,致使毛利率较上年同期减少66.89%至-31.12%;吸塑包装物营业收入则较上年同期增长30.9%至345.88万元,毛利率约13.73%。

前五大客户营收占比超八成,押注自有品牌“出海”

虽然尚洋科技未具体披露上半年营业收入下滑的原因,但半年报显示,该公司主要通过向下游化妆品品牌商或零售商销售美妆工具,实现收入并赚取利润。

主要客户方面,2024年,尚洋科技前五大客户的营收占比约84.9%,其中,第一大客户S+SAS(丝芙兰法国总部)销售金额约1.34亿元,年度销售占比达56.47%。今年上半年,该公司前五大客户收入占比进一步提升至85.22%。

面对客户集中度较高的风险,尚洋科技表示,公司产品以ODM(自主设计制造)模式出口为主,主要客户为国际知名的化妆品品牌商和品牌零售商。如果未来主要客户的市场份额下降或竞争地位发生重大变动,或公司与大客户的合作关系发生变化,将面临订单减少或流失等风险。

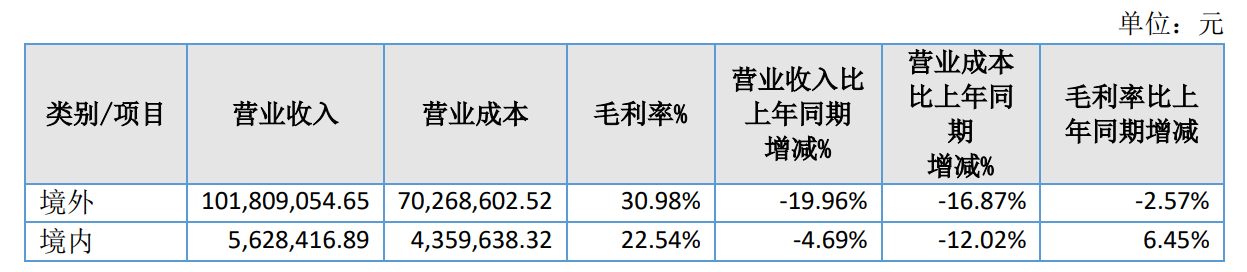

图/尚洋科技半年报截图

与此同时,由于外销收入占比较高,该公司还面临汇率波动风险。数据显示,今年上半年,尚洋科技境外业务实现营业收入约1.02亿元,同比下滑19.96%,占总营收的比重超九成,毛利率较上年同期减少2.57%至30.98%;境内业务收入约562.84万元,毛利率为22.54%。

除了向客户销售美妆工具,尚洋科技也在尝试发力自有品牌,根据其2022年发布的公开转让说明书,在OBM(自主品牌制造)模式下,公司以自有品牌“SY”“尚洋SHANGYANG”等向下游客户销售产品实现收入和利润。但从目前的销售情况来看,尚洋科技旗下自有品牌在国内的营收规模有限。

截至发稿,由尚洋科技经营的“尚洋企业店”共拥有4.19万粉丝,在售商品涵盖化妆刷、眉笔等。其中,店铺内销量最高的眼影刷售价78元,刷毛材质为人造纤维,仅售出7件。

从布局来看,尚洋科技想让自有品牌“出海”寻机遇。半年报指出,公司积极布局,通过在印尼建立化妆品制造工厂,开展化妆品代工业务及自有彩妆品牌的销售业务,着力开拓亚太市场。今年1月,尚洋科技发布对外投资公告,将在美国纽约州投资设立全资子公司,注册资本为10万美元,投资项目的具体内容是“在美国市场进行自有品牌化妆工具与化妆品的推广及开展电商销售”。

新京报贝壳财经记者 李铮

编辑 杨娟娟

校对 穆祥桐