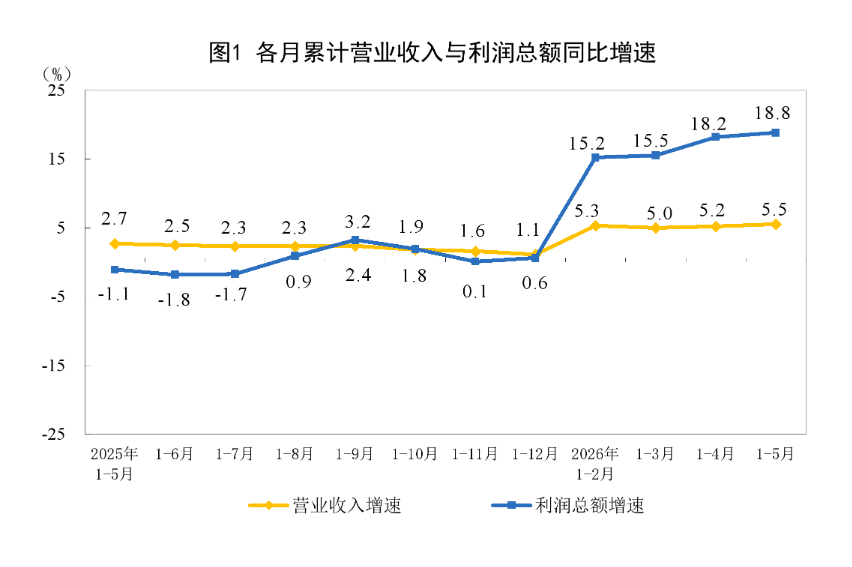

6月27日,国家统计局公布数据显示,1—5月份,全国规模以上工业企业实现利润总额31439.6亿元,同比增长18.8%(按可比口径计算),前值为18.2%;规模以上工业企业实现营业收入56.55万亿元,同比增长5.5%,前值为5.2%。5月份,规模以上工业企业利润同比增长21.1%。

整体来看,工业企业利润延续了年初以来的较快增长态势,但增速边际放缓,行业间的结构性分化进一步加剧。

国家统计局工业司首席统计师于卫宁表示,1—5月份规模以上工业企业利润继续保持较快增长态势。但也要看到,国内供强需弱矛盾依然突出,部分行业企业生产经营还比较困难。具体来看,工业企业利润保持较快增长,电子行业支撑作用明显,原材料制造业利润快速增长,高技术制造业利润保持两位数增长,工业企业单位成本下降,盈利能力持续改善。

国家统计局网站截图

价格修复和利润率提升支撑工业企业利润改善

盈利能力持续改善的背后,是工业企业单位成本的不断下降和利润率的提升。数据显示,1—5月份,规模以上工业企业每百元营业收入中的成本为84.95元,同比下降0.59元,工业企业累计单位成本今年以来连续五个月下降。1—5月份,规模以上工业企业营业收入利润率为5.56%,同比提高0.63个百分点,营收利润率达2024年以来各月累计最高水平。

银河证券宏观经济团队指出,从影响企业收入利润的要素来看,量、价、利润率三要素均上行,价和利润率的贡献较大。其中工业生产边际回暖,PPI持续上行,利润率改善幅度较显著。

中国民生银行首席经济学家温彬认为,整体看,工业利润延续向好,价格改善和利润率回升继续发挥主导作用,生产端贡献边际减弱。

行业利润表现分化仍较为明显,电子、高技术制造等行业拉动作用较强

不过,1—5月份,全国规模以上工业企业利润在行业上的分化仍较为明显。前5月,工业企业利润改善主要由电子、高技术制造和原材料制造行业共同支撑。

1—5月份,规模以上装备制造业利润同比增长14.1%,拉动全部规模以上工业企业利润增长5.2个百分点。规模以上高技术制造业利润同比增长44.7%,拉动全部规模以上工业企业利润增长8.0个百分点,引领作用持续凸显。

从行业看,全球人工智能技术变革带来高端算力芯片和存储芯片需求爆发,推动电子行业利润高速增长,1—5月份,电子行业利润增长103.9%,对全部规模以上工业企业利润增长的贡献率达43.1%,是规模以上工业企业利润较快增长的重要支撑。半导体产业链条行业发展向好,电子器件制造方面,光电子器件制造、半导体分立器件制造行业利润分别增长53.8%、40.6%;电子元件及电子专用材料制造方面,电子专用材料制造、电子电路制造行业利润分别增长665.4%、19.7%。医疗设备器材相关行业利润增长较快,口腔科用设备及器具制造、卫生材料及医药用品制造行业利润分别增长26.4%、23.2%。

此外,原材料制造业利润快速增长。1—5月份,规模以上原材料制造业利润同比增长83.1%,拉动全部规模以上工业企业利润增长10.2个百分点。从行业看,受新能源、人工智能等新兴产业需求增加带动,铜、铝等产品价格维持在较高水平,推动有色行业利润增长117.1%,拉动全部规模以上工业企业利润增长5.3个百分点;在石油产业链条相关产品价格上涨推动下,石油加工行业同比扭亏为盈,化工行业利润增长71.6%。

不过,下游传统消费行业则表现偏弱,1-5月木材加工业利润同比下滑58%,食品制造、服装纺织等行业利润同比也均跌超10%。

工业企业利润仍处于修复通道中,但高速增长持续性有待观察

对于未来工业企业利润走势,市场人士指出,三季度或将迎来政府债发行高峰,政府支出扩张有望托底需求进而支撑企业利润。不过后续倘若PPI增速见顶回落,企业利润高速增长的持续性也有待观察。

展望下一阶段,温彬指出,工业企业利润仍处于修复通道中,但主线将进一步转向新旧动能转换和行业K型分化。内部看,价格修复、利润率改善、“两重”“两新”等政策接续发力,以及电子、半导体、自动化装备和上游材料链条景气延续,仍将对盈利形成支撑;但地产链和部分传统消费品需求承接不足,下游利润修复或仍将偏慢。外部看,中东冲突对能源和航运的最强冲击已较前期缓和,输入性通胀压力边际减轻,但地缘风险反复、欧盟对华经贸摩擦加大,仍会对出口链条和企业成本形成扰动。总体看,新动能强于旧动能、中上游强于下游的格局大概率延续。

银河证券宏观经济团队指出,展望未来,PPI仍处于上行通道,但环比涨幅较前期有所放缓,价格对工业企业利润的支撑将从全面抬升转向结构性涨价线索。一是AI产业链高景气仍是利润改善的重要主线。全球算力需求扩张带动电子、半导体、光电子器件、电子专用材料等行业利润高增,并通过铜、铝等金属材料需求继续拉动有色加工及相关原材料行业盈利改善。二是中游化工利润修复仍具备一定延续性。外需韧性、出口替代以及部分产品对外涨价,叠加一季度原材料补库后形成的生产和价格支撑,共同推动化工、化纤等中游行业利润保持较快增长。但本轮利润修复仍存在明显的结构分化压力,在原材料价格上行背景下,中下游行业盈利压力可能进一步加大。

下一步主要观察两个方面:一是内需扩张政策的落地节奏。若设备更新、基建投资及消费刺激政策进一步加码,将有助于改善中下游需求修复力度,提升企业补库存与资本开支意愿。二是外需与地缘风险变化。当前全球供应链仍受中东局势、能源运输及海外产能收缩影响,需关注油价超预期上行背景下成本端压力向中下游传导的节奏。

新京报贝壳财经记者 张晓翀

编辑 袁秀丽

校对 张彦君