海南椰风依旧温暖,这家扎根琼岛三十多年的老牌农牧企业,却正经历着一场业绩“倒春寒”。

财报显示,2025年,罗牛山(000735.SZ)实现营业收入约33.77亿元,同比微增1.34%;归母净利润约1.54亿元,同比下滑36.39%。

这份“增收不增利”的成绩单背后,是生猪养殖行业的周期阵痛,也是房地产业务深度调整的真实写照。

当前摆在罗牛山面前的依然是“两面作战”的困境:左手生猪养殖,要对抗周期的无情波动;右手房地产,要消化库存与减值的现实压力。

四季度“单骑救主”难掩全年盈利承压

翻开罗牛山2025年的财报,一条波动显著的业绩曲线清晰可见。

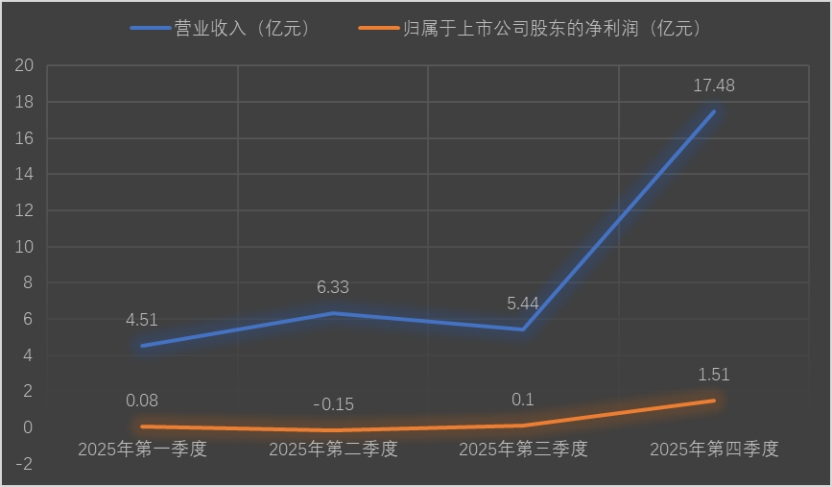

罗牛山2025年分季度业绩情况。新京报贝壳财经记者阎侠 制图

2025年前三季度,罗牛山在盈亏边缘徘徊:一季度归母净利润仅812.18万元,同比暴跌90%以上;二季度直接亏损1483.89万元;三季度虽扭亏为盈,实现净利润951.64万元,但同比仍下滑约86%。

到了第四季度,公司业绩突然爆发——单季实现营业收入约17.48亿元,2024年同期约为8.4亿元;归母净利润约1.51亿元,不仅成功扭转了2024年同期亏损约1.01亿元的颓势,更贡献了全年98%的净利润。

这种“前低后高”的极端分布,与房地产项目的集中交付节奏密切相关。

据财报披露,公司房地产118A1项目部分达到合同约定的交付条件的楼栋已实现交付,满足会计准则规定的收入确认条件,本期房地产项目是2025年度盈利的主要因素。

然而,这种季节性脉冲并不能掩盖全年盈利能力的下滑:公司2025年加权平均净资产收益率(ROE)降至3.58%,较2024年同期下降2.06个百分点;归母净利润约1.54亿元,较2024年同期下滑36.39%。

对于2025年归母净利润同比下滑的原因,罗牛山表示:受生猪价格下跌影响,生猪板块利润同比下降;受地产行情及出租物业空置下行影响,投资性房地产减值同比增加。

在财报中,罗牛山表示,房地产业务在现阶段扮演着为公司核心主业输血蓄力的协同角色。2025年,公司的房地产板块实现了按期交房与收益兑现;未来,该板块将继续以均衡去化为基调,在完成存量土地开发后退出。

然而,更令投资者担忧的是公司的现金流状况。

2025年,罗牛山经营活动产生的现金流量净额约为-9328.78万元,而2024年同期为净流入3.71亿元,同比骤降125.12%。这意味着,在利润表尚且盈利的情况下,公司的“造血”能力减弱。截至2025年末,罗牛山的货币资金约7.59亿元,而流动负债高达31.25亿元,货币资金对流动负债的覆盖率不足25%,短期偿债压力不容忽视。

对于2025年经营活动产生的现金净流量同比减少的原因,罗牛山表示,因生猪存栏增加,经营活动流出较2024年同期增加;因子公司诉讼,冻结资金转入受限资金列报。

生猪养殖业务遭遇“量价齐跌”的双重挤压

罗牛山的主营业务为生猪养殖与销售、生猪屠宰与销售、冷链仓储及物流业务、房地产开发及高职教育服务业务等,主要产品为猪肉产品、代宰服务、第三方冷链物流服务、商品房及教学服务。

2025年,罗牛山的生猪销售收入12.06亿元,同比增长3.52%;肉制品业务(含白条猪肉、鲜分割猪肉和冻猪肉等)销售收入1.50亿元,同比下降41.56%;冷链物流服务收入0.87亿元,同比下降2.23%;商品房销售收入12.32亿元,同比下降4.20%;教育收入1.79亿元,同比上涨11.70%;其他收入5.23亿元,同比增长39.15%。

截至2025年末,公司已交付使用养殖场产能约120万头/年,已建成并投入使用的屠宰厂共有5家,公司尚在开发的房地产项目为海口118项目(即璞域项目)、罗牛山广场商业楼。

作为公司战略核心的生猪养殖业务,2025年遭遇了“量价齐跌”的双重挤压。全年销售生猪68.56万头,同比减少0.75%。其中,销售商品猪65.48万头,同比增加0.65%;销售仔猪3.05万头,同比减少23.36%。

财报指出,由于生猪出栏数量主要由能繁母猪数量驱动,全国能繁母猪保有量较合理保有量仍高出1.56%,供应压力问题尚未缓和,从理论出栏的角度看,2025年1月至12月生猪出栏量对应2024年3月至2025年2月的能繁母猪,其间农业农村部数据监测规模场数据均以连续增加走势为主,供给过剩压力下全国猪价震荡下行,行业陷入普遍亏损。根据农业农村部数据统计,2025年度全国集贸市场活猪交易均价约14.49元/公斤,同比下降约15.20%,部分行业参与者再次陷入亏损。

“公司生猪销售量同比小幅下降,且销售均价同比下降,导致2025年生猪板块利润同比下降。”罗牛山表示。

不过,依托“饲料-动保-养殖-屠宰”的生态闭环,罗牛山表示:“在农牧微利时代的洗礼中,我们用扎实的成本管控能力守住了实业的生命线。”同时,产能布局持续扩张:截至2025年底,罗牛山的商品猪存栏50.29万头,同比增长35.9%;屠宰量为103.23万头,同比上升约32.29%。

罗牛山的2025年,像极了海南的天气——表面阳光明媚,实则暗流涌动。1.54亿元的归母净利润,在A股农牧板块中并不算差,但-36.39%的同比增速和由正转负的经营现金流,足以让投资者保持警惕。

对于这家老牌企业而言,真正的考验或许不在2025年,而在2026年及以后:当房地产“最后的晚餐”吃完,生猪养殖能否独当一面?当猪周期再次转向,公司是否有足够的现金流抵御寒冬?当海南自贸港的竞争加剧,区域优势还能维持多久?

新京报贝壳财经记者 阎侠 编辑 陈莉 校对 穆祥桐