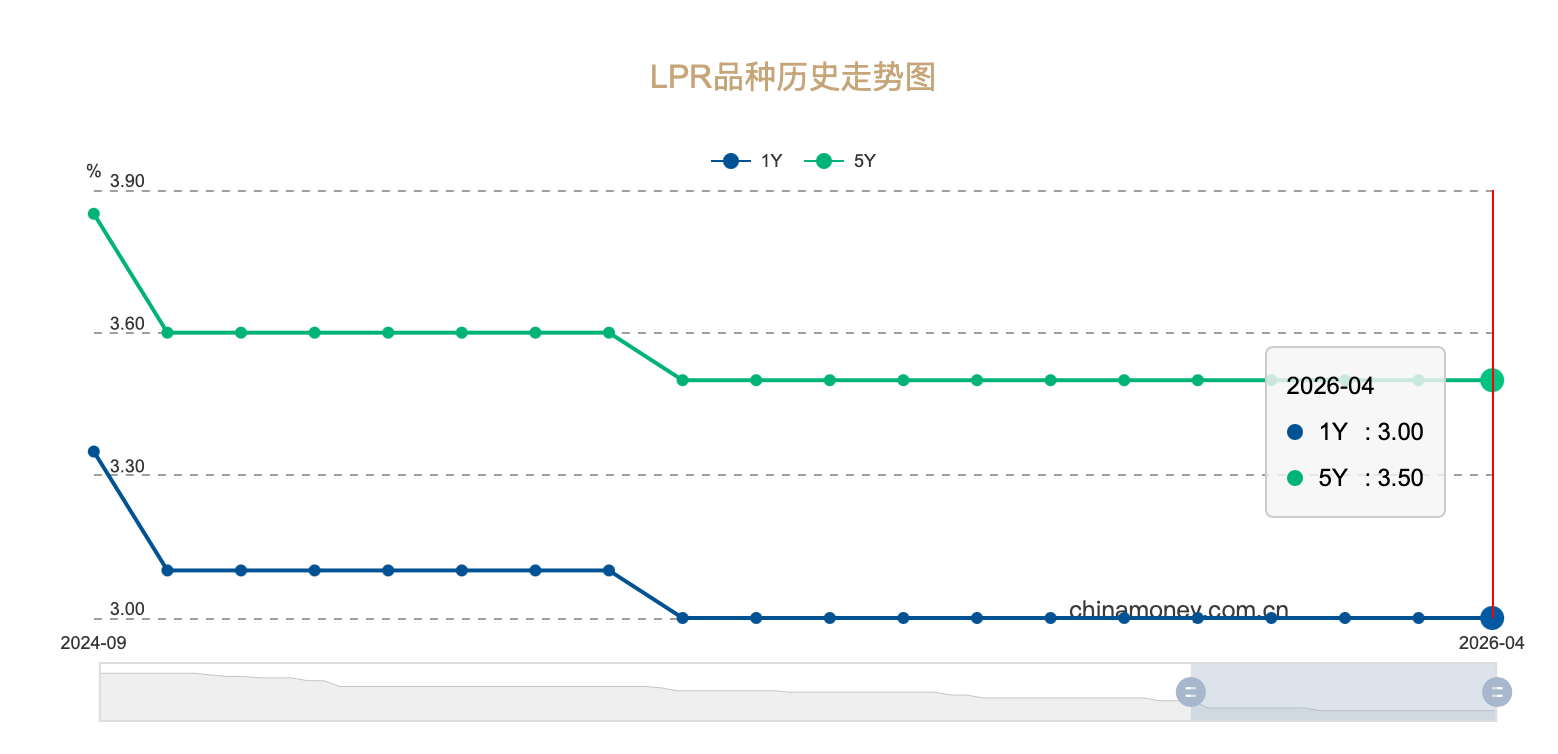

LPR已连续11个月保持不变。

4月20日,新一期货币市场报价利率(LPR)发布。中国人民银行授权全国银行间同业拆借中心公布的数据显示,1年期LPR为3.0%,5年期以上LPR为3.5%,均与此前保持一致。

全国银行间同业拆借中心LPR品种历史走势图截图。

招联首席经济学家董希淼表示,这并非货币政策“躺平”,而主要是为了巩固前期降息效果,支持银行体系保持稳健性,配合财政政策协同发力预留空间。下一步,货币政策仍将继续坚持适度宽松的基调,兼顾稳增长与防风险、内外部均衡与长期可持续性。

当前货币政策处于观察期 LPR连续11个月保持不变

根据全国银行间同业拆借中心数据,自去年5月下调后,两品种LPR均保持“按兵不动”的状态。今年4月已是LPR连续第11个月保持不变,符合市场预期。

LPR报价是在7天逆回购利率这一政策利率上加点而形成的市场利率。但4月央行7天期逆回购利率未发生变化。这意味着4月LPR报价的定价基础保持稳定,已在很大程度上预示当月LPR报价会继续“按兵不动”。

“当前报价行也缺乏主动下调LPR报价加点的动力。”东方金诚宏观首席分析师王青表示,今年一季度净息差还面临一定收窄压力。这意味着尽管近期商业银行在货币市场批发融资成本出现一定幅度下降,但仍难以推动报价行主动下调LPR报价加点。

数据显示,近期包括1年期商业银行(AAA级)同业存单到期收益率在内的主要市场利率出现一定幅度下行,其中,3月1年期商业银行(AAA级)同业存单到期收益率均值为1.54%,较2025年12月下行11个基点;4月以来该指标进一步下行至1.48%。2025年四季度末商业银行净息差持续处于1.42%的历史最低位。

此外,董希淼认为,当前从国内因素看,宏观基本面好于预期,在地缘政治因素扰动下仍表现出较强韧性。从外部环境看,中东地缘冲突升级导致国际油价大幅上涨,可能带来输入性通胀压力;同时,美联储连续按兵不动,降息进程放缓,外部利率环境的制约使得LPR下降面临掣肘。在内外部多重约束下,政策保持定力具有现实合理性。

董希淼指出,当前货币政策处于“观察期”,央行根据宏观经济修复情况灵活调整节奏,更加注重精准发力,通过结构性工具更有力支持科技创新、提振消费、小微企业等重点领域,并加强与财政政策协同发力,而非采取大规模总量宽松措施。

年内降准降息可能性依然存在 房贷利率等仍有下调空间

尽管当前LPR利率保持不动,但多位分析人士认为,年内降准降息可能性依然存在。

董希淼认为,当前政策利率和市场利率保持稳定,也为后续政策灵活调整预留一定空间。展望未来,若经济面临新的下行压力或外部环境发生较大变化,全面降息降准仍有可能实施,但LPR下降的幅度不大,且降准应先于降息。

王青表示,往后看,伴随中东地区地缘政治冲突对全球经济的拖累效应,以及美国高关税政策对全球贸易活动的负面影响逐步显现,下半年我国出口面临下行压力,届时国内稳增长政策将相应加码,实施政策性降息的可能性较大,估计降息幅度会在10到20个基点,并带动LPR报价跟进下调。这是下半年促消费扩投资、有效对冲外部不确定性的重要发力点。

此外,王青还预计,今年我国仍需着力稳定房地产市场,金融监管层有可能通过单独引导5年期以上LPR报价较大幅度下行,并结合财政贴息等方式,推动居民房贷利率更大幅度下调。这是现阶段缓解实际居民房贷利率偏高问题,激发市场购房需求,扭转楼市预期的关键一招。

新京报贝壳财经记者 姜樊 编辑 陈莉 校对 刘军