“矿茅”紫金矿业(601899.SH/2899.HK)交出2025年答卷——全年实现营业收入3491亿元,同比增长15%;归母净利润518亿元,同比增长62%。

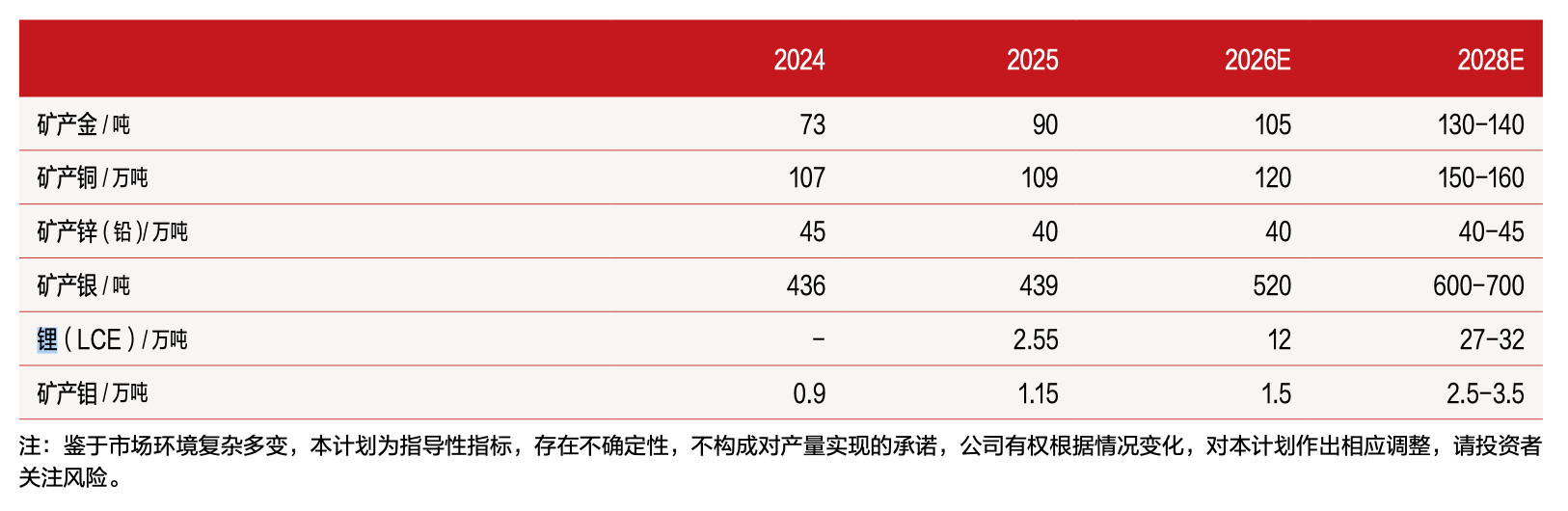

在核心矿种金、铜产量继续增长的同时,2025年全年生产了2.55万吨碳酸锂当量。而在2024年,紫金矿业未产出锂。

年报显示,2025年紫金矿业锂的产量主要来自拉果措盐湖锂矿、3Q盐湖锂矿、湘源硬岩锂矿,以及藏格矿业控制权收购完成交割。

紫金矿业重申了至2028年成为全球最重要锂生产商之一的目标。贝壳财经记者注意到,公司同时调高了产量规划,将2028年预计的锂产量调整为27万至32万吨碳酸锂当量。在上一年年报中,2028年的目标为25万至30万吨碳酸锂当量。

紫金矿业主要品种产量规划。图/公司2025年年报

锂被紫金矿业视为未来新增长极。公司在2021年启动对3Q盐湖的收购,正式布局这一品种,并在2022年先后完成数个重要锂项目的收购。不过,公司近年锂产量曾出现波动。2023年产量为0.3万吨碳酸锂当量,2024年则归零。

在去年业绩说明会上,紫金矿业时任副董事长、总裁邹来昌表示,公司进入锂板块是非常重大的战略举措,并不是说进行产量调整就等于要退出,开发锂资源与公司整体的战略方向仍然是一致的。至于调整原因,主要是基于市场情况以及项目审批情况。例如,盐湖提锂是一企一策,需要重新对这些项目进行工艺与设备上的疏通和推进,以抵御当前的锂价格下行。

邹来昌当时表示,力争2025年锂项目能够初见成效,对企业形成一定贡献,三年左右希望能大见成效。

在今年3月23日举行的业绩说明会上,紫金矿业副董事长、总裁林泓富将锂与紫金矿业的核心品种金、铜并列为要进行重要发展的矿种。

林泓富就紫金矿业对于矿种的选择解释称,其一具有稀缺性,其二具备适当的规模,其三与未来产业需求相契合,“如果这三个条件能满足两个,则具备拓展的价值;如果三个条件都能满足,那么必然是公司重点拓展的矿种”。

近年来,资源供应端的扰动也让锂这一新能源时代的“白色石油”战略意义更为凸显。紫金矿业表示,头部矿企不断加码锂资源布局,均体现了对锂资源长期前景的坚定信心。长期来看,新能源汽车与储能双轮驱动格局稳固,固态电池商业化进程进入关键提速期,AI数据中心等新场景成为超级需求引擎,预计到2030年锂需求将超过300万吨,保障锂资源供应安全成为全球主要经济体和产业链企业的核心议题。

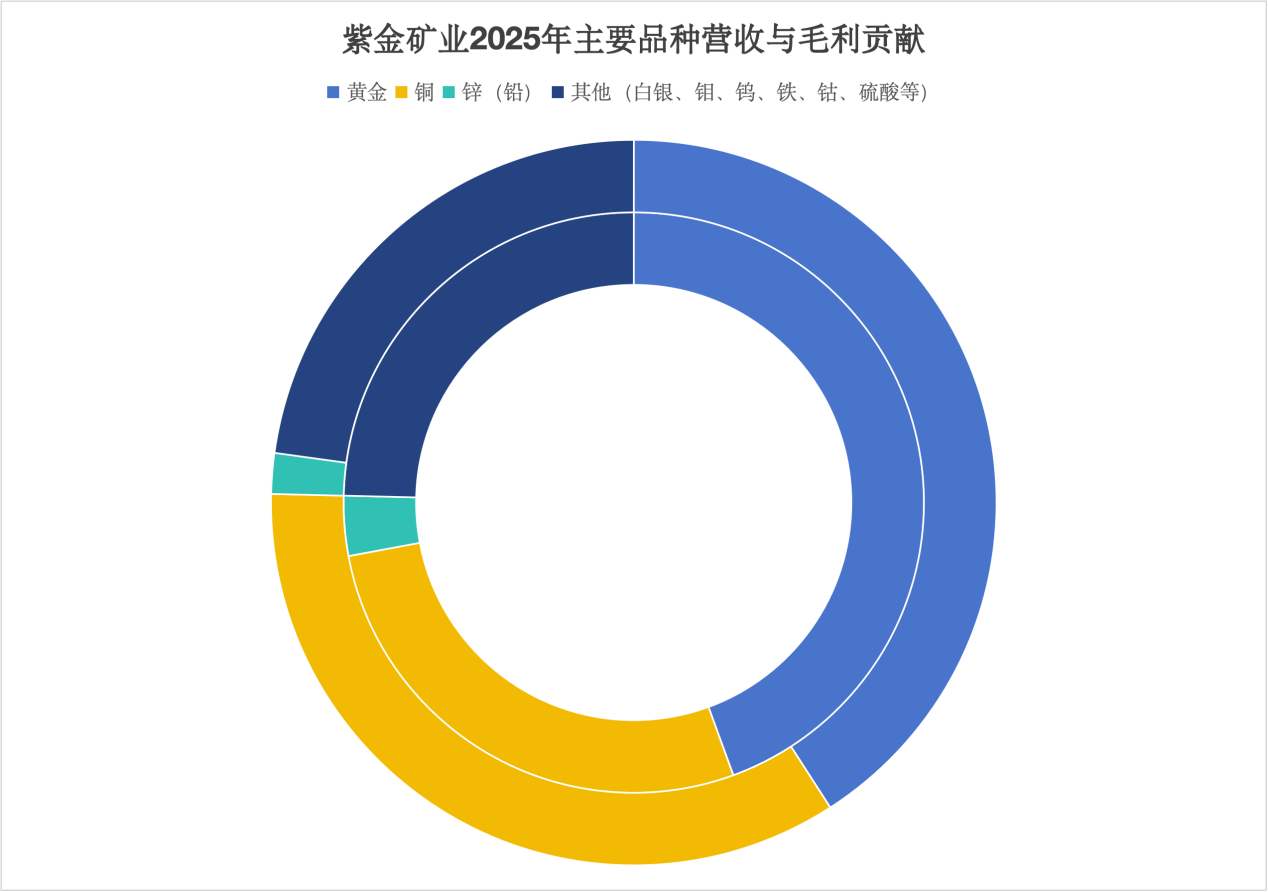

不过,与宏大的未来预期相比,紫金矿业2025年锂板块的收入并不高。黄金与铜依然支撑起了这家巨型矿企约八成的收入及毛利。黄金业务销售收入占报告期内营业收入的44.43%(抵销后),毛利占集团毛利的40.89%;铜业务销售收入占报告期内营业收入的27.62%(抵销后),毛利占集团毛利的34.49%。

外圈为毛利占比,内圈为营收占比。制图/新京报贝壳财经记者 朱玥怡

据上海有色网统计,3月23日,电池级碳酸锂均价为14.65万元/吨。随着目前锂价震荡走高,紫金矿业的锂业务有望获得更大利润空间。

邹来昌此前预计,“两湖两矿”主要锂项目技改完成后,拉果错盐湖项目综合成本大致在每吨5万元以内,3Q盐湖项目综合成本在每吨7.5万元,湘源锂矿项目每吨6万元,马诺诺锂矿项目在每吨5万元至6万元。

新京报贝壳财经记者 朱玥怡

编辑 王进雨

校对 穆祥桐