3月23日,中信银行召开2025年度业绩发布会。根据该行业绩报告,去年中信银行归母净利润706.18亿元,同比增长2.98%。但营业收入2124.75亿元,同比下降0.55%。

回顾2025年,该行利息净收入同比下降1.51%,但非利息净收入则同比增长1.55%,不良贷款率持续下降。

展望2026年,银行将如何发展?中信银行董事长方合英在此次发布会上表示,该行要向资本市场业务、财富管理等领域要增量。

净息差下降14个基点 拖累利息净收入出现负增长

在中信银行去年的营业收入中,利息净收入出现了同比下行,成为去年拖累该行盈利的关键因素。根据中信银行业绩报告,该行实现利息收入2845.88亿元,比上年减少252.03亿元,下降8.14%;利息净收入1444.69亿元,较上年减少22.10亿元,下降1.51%。

数据显示,去年中信银行净息差为1.63%,虽高于股份制银行1.56%的平均水平,但较其自身同比下降14个基点,这多于股份制银行5个基点的平均降幅。

记者据中信银行业绩报告整理制图。

“由于净息差的收窄,中信银行利息收入减少了111亿元。”方合英在发布会上坦言,净息差多于同业的降幅既有主动选择,亦有市场原因。

方合英介绍,去年中信银行压降了部分收益较高的个人信用贷产品,影响息差1.6个基点,这是重点考虑了未来风险成本和当期收益平衡所做的主动选择。同时,去年一季度该行持有低收益票据占比较高,虽然当季季末开始压降,但影响已经产生。此外,由于精细化管理不够,该行去年二级资本债多支出了约2亿元的利息,亦导致了息差波动。

不过,方合英还表示,中信银行对负债成本的管控较早,让该行的净息差压力提前释放。同时,该行去年期限为三年及以上的到期存款比同业少约400亿元,对公司业务负债成本率产生约2个基点的影响,对息差产生约1个基点的影响。

根据中信银行业绩报告,该行去年存款利息支出为895.06亿元,比上年减少144.69亿元,下降13.92%,主要是客户存款平均成本率下降0.37个百分点抵销平均余额增加3875.22亿元的影响所致。

非息收入“挑大梁” 理财业务、代理业务手续费增长显著

2025年,中信银行非息净收入成为该行业绩补位增长的重要板块。

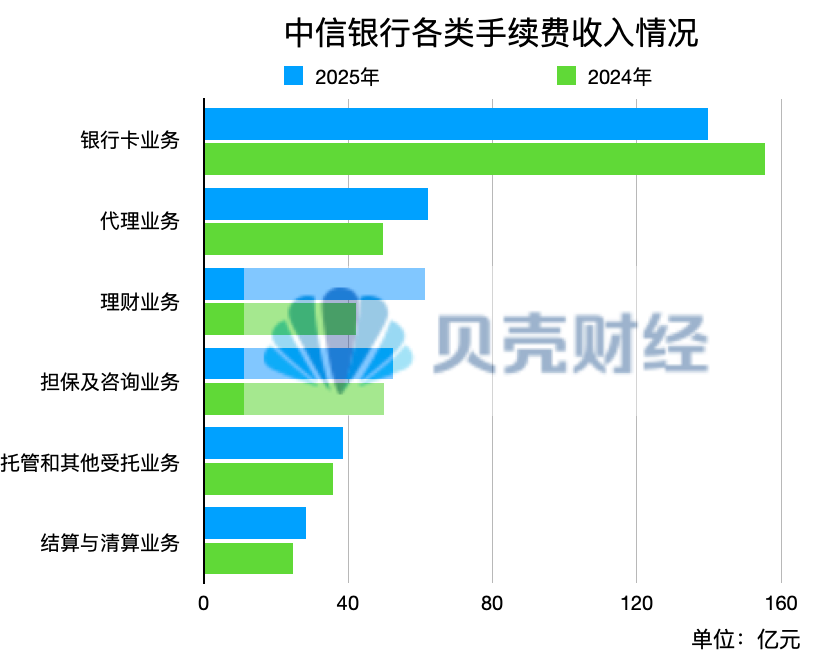

数据显示,中信银行去年实现非利息净收入680.06亿元,比上年增加10.39亿元,增长1.55%,非利息净收入占比为32.01%,比上年上升0.67个百分点。其中,手续费及佣金净收入为327.72亿元,同比增长5.58%,占营业净收入的15.42%,比上年上升0.89个百分点。

理财、代理业务的手续费成了该行手续费及佣金收入增长的“重头戏”。其中,该行理财业务手续费比上年增加19.09亿元,增长45.17%;代理业务手续费比上年增加12.34亿元,增长24.77%。

记者据中信银行业绩报告整理制图。

中信银行指出,代理业务手续费增长主要是代销基金、保险、信托收入均增长较好;理财业务手续费的增长主要是理财收入及规模均实现增长。

“当前,居民财富管理的市场规模持续扩容,投资者的需求发生变化,金融资产的投向更加多元化,投资行为也更加理性。”中信银行副行长谢志斌表示,当前财富机构的服务模式为了适应市场,需要进一步转型至买方投顾的角色,市场已经全面迈入了以客户需求为核心的价值时代。

在存款利率不断下行的低利率时期,发展财富管理业务是银行继续增加客户黏性的重要手段之一,也是银行轻型化发展的重要方向之一。谢志斌表示,中信银行还将继续深化高质量获客、深耕价值经营,同时继续强化投研产销能力。

此外,受全市场信用卡交易量萎缩影响,在手续费及佣金净收入的各分项中,中信银行银行卡手续费同比下降10.26%。

脑机接口等未来产业成2026年关注重点 零售业务不香了?

展望2026年,方合英在此次业绩发布会上表示“公司业务挑大梁,零售业务稳贡献”。该行将向资本市场业务要增量,向跨境金融要增量,向投资交易能力要增量,向财富管理要增量,向化险和清收要增量,向新质生产力、新业态、新市场要增量,向场景和生态丰富要增量,向子公司要增量。

在资产摆布方面,中信银行副行长谷凌云表示,在策略上该行将重点聚焦科技金融、绿色金融、普惠金融、跨境金融四大领域的重点产品。

“在行业方面,该行要聚焦造船、钢铁、化工、能矿等传统产业转型升级的需求;加大对集成电路、高端装备制造等战略新兴领域的投入。”谷凌云指出,该行还将同步前瞻布局,机器人、脑机接口、6G等未来产业;同时高度关注养老、旅游、医疗、文化等投资于人的产业机遇,并支持人工智能商业化、规模化应用,以及超大规模的计算集群、算电协同等新基建项目。

着力发展公司业务,是否意味着零售业务“不香了”?对此,方合英表示,这并不意味着零售业务降位,而是“迎难而上”。当前,零售信贷风险周期性多发,零售更要注重财富管理市场的发展。

根据中信银行业绩,2025年该行不良贷款生成额663.15亿元,同比增加39.06亿元;不良贷款生成率1.15%,同比上升0.04个百分点,主要受宏观经济环境、房地产市场转型等因素影响,个人贷款不良生成有所增加。

中信银行副行长、风控总监金喜年表示,当前中信银行总体风险可控。他预计,未来随着国家稳增长、促消费等政策的陆续落地,居民收入的改善,居民资产负债表的修复,以及该行零售信贷风控能力的持续提升,银行零售资产质量将逐步企稳向好。

新京报贝壳财经记者 姜樊 编辑 陈莉 校对 穆祥桐