在“大客户大单品战略”的光环下,如何提升毛利率水平,成为摆在芭薇股份面前的首要问题。

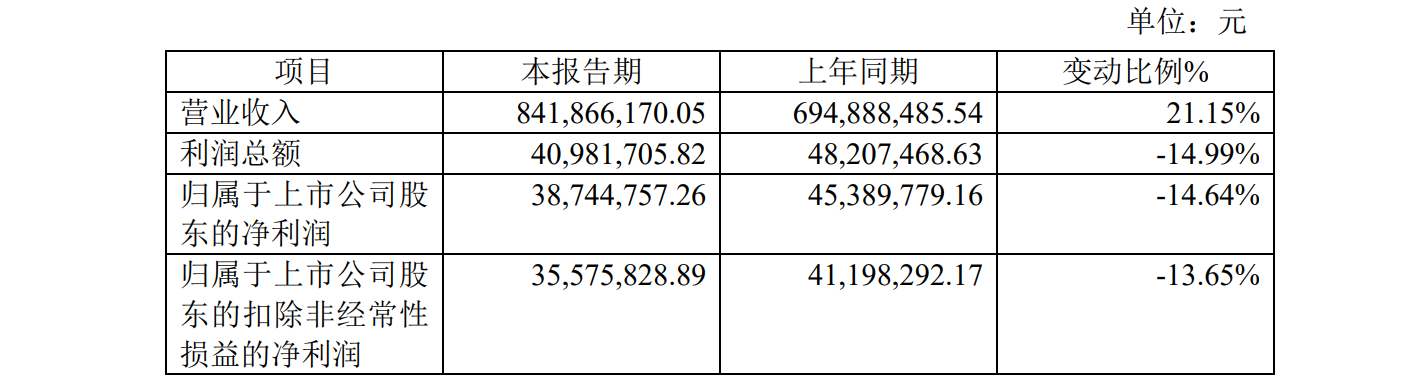

据广东芭薇生物科技股份有限公司(以下简称“芭薇股份”)发布的2025年业绩快报,报告期内,该公司实现营业收入8.42亿元,同比增长21.15%;归母净利润同比下滑14.64%至3874.48万元。

增收不增利的“赔本买卖”背后,源头指向毛利率。

对于2025年归母净利润的下降,芭薇股份称,主要原因为“在激烈的行业竞争环境下,为提升市场占有率,公司为客户提供更高性价比产品,毛利率同比下降3.82个百分点。”

去年归母净利润减少14.64%,毛利率持续下滑

成立于2006年的芭薇股份,定位“化妆品品牌客户服务商”,主营业务为化妆品的研发、生产、销售及检测。2024年3月,芭薇股份敲钟上市,成为“北交所美妆制造第一股”。

作为一家主要从事化妆品代工的企业,芭薇股份的客户阵容算得上“豪华”。

“公司产品销售覆盖国内外市场,累计为1000多个化妆品品牌提供产品及服务”,在此前披露的投资者关系活动记录表中,芭薇股份表示,其与溪木源、海洋至尊、红之、梦尔达等多个知名化妆品品牌商建立了较为稳定的业务合作关系。

上市首年,得益于“大客户大单品战略”持续发力、国内外品牌客户快速成长等,芭薇股份营业收入同比增长48.27%至6.95亿元。同期,该公司归母净利润约4538.98万元,同比增幅约10.28%。

然而,这份“营利双增”的成绩单,并未在2025年全年得以延续。

图/芭薇股份2025年年度业绩快报公告截图

业绩快报显示,2025年,芭薇股份归母净利润为3874.48万元,同比下降14.64%;扣非后归母净利润为3557.58万元,上年同期为4119.83万元,同比下降约13.65%。

问题出在毛利率身上,“公司毛利率同比下降3.82个百分点”,芭薇股份在分析归母净利润下滑原因时指出,此举是为了在激烈的行业竞争环境下,提升市场占有率,给客户提供更高性价比产品。

拉长时间线来看,由于客户结构变化,芭薇股份的毛利率在2024年便出现下滑,较2023年的33.19%下降了6.51个百分点至26.68%。

到了2025年上半年,该公司的毛利率同比下降4.46个百分点至23.68%,主要原因包括客户和产品结构变化、为大客户提供高性价比的服务以及扩大市场占有率等。

收入依赖单一品类,自有品牌体量较小

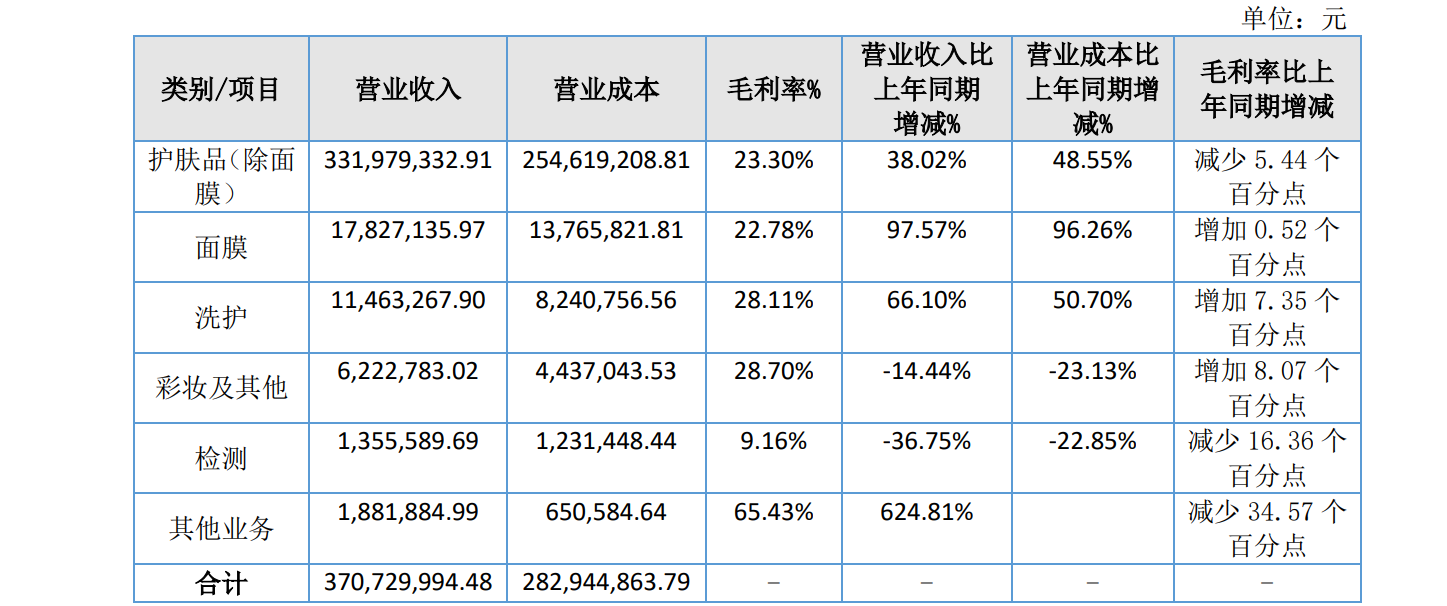

从经营层面来看,芭薇股份的主营业务为化妆品ODM(自主设计生产),生产的产品主要包括护肤类、面膜类、洗护类、彩妆类四大类别,此外,还通过子公司悠质检测开展化妆品检测业务。

按品类划分,护肤品(除面膜)是该公司的主要收入来源。

图/芭薇股份2025年半年报截图

数据显示,2025年上半年,芭薇股份实现主营业务收入约3.69亿元。其中,护肤品(除面膜)的营收同比增长了38.02%至3.32亿元,约占主营业务收入的90%,但由于客户及产品结构变化,毛利率下降了5.44个百分点。

同期,面膜类产品营收同比增长97.57%至1782.71万元,在主营业务收入中的占比约4.8%,得益于产量较快增长、规模效益提升,其毛利率增加0.52个百分点;洗护类产品营收约1146.33万元,占主营业务收入的比重约3.1%;彩妆及其他类产品、检测服务则分别实现营收622.28万元和135.56万元,与上年同期相比下滑了14.44%、36.75%。

值得关注的是,近年来芭薇股份逐步实施“服务大客户、聚焦大单品”战略,但也面临着客户合作不稳定及订单流失的风险。

对此,该公司坦言,近年公司的前五名客户及部分单一客户的收入规模存在一定波动,主要原因包括:客户多为国货新锐品牌及行业新兴品牌,新兴品牌更新迭代较快,导致公司新增及减少的客户数量均较多,合作稳定性相对较低;公司主动优化规模较小、抗风险能力较低的客户;在激烈的市场竞争环境下,单一化妆品的生命周期较短,单一产品订单规模难以长期持续等。

此外,新京报贝壳财经记者注意到,除了ODM业务外,芭薇股份也在OBM(自主品牌生产)方面有所布局,但尚未形成规模。

在2024年半年报中,芭薇股份曾指出,公司尝试OBM产品推广,广告宣传费较上年同期增长了601万元。2025年9月披露的投资者关系活动记录表中,面对“公司自有品牌销售情况”的提问,芭薇股份则坦言“自有品牌还在探索尝试阶段,体量还很小。”

进入2026年,行业调整仍在继续。对于芭薇股份来说,短期阵痛或许难以避免,但真正的考验,在于其能否在“量”与“利”之间找到平衡点。

新京报贝壳财经记者 李铮

编辑 岳彩周

校对 王心