日前,据国家企业信用信息公示系统显示,华熙生物全资子公司华熙生物科学技术研究院(北京)有限公司(以下简称“华熙生物研究院”)已经悄然完成注销。

从旗下多个品牌的调整到子公司注销,华熙生物密集动作背后,亟须一场“翻身仗”。

从品牌调整到子公司注销,华熙生物持续“瘦身”

成立于2021年1月的华熙生物研究院,曾被寄予厚望。

彼时,华熙生物上市不足两年,却已然成为生物科技领域的代表企业之一。在具体规划中,华熙生物研究院定位“生物科技集合智库平台”,将围绕公司原料、配方、工艺、实验数据、商标、服务等多个维度,向产业链上下游合作伙伴进行赋能。

此外,华熙生物研究院还将形成“产学研一体化”平台模式,与科研院校等合作,助力科技创新成果的产业转化和市场转化。

成立初期,依托华熙生物研究院,透明质酸得以在多个领域快速突围,华熙生物也通过与杰士邦、娃哈哈等终端客户的连接,进一步扩大着自身影响力。“随着‘华熙生物研究院’的上线,公司将积极为行业客户赋能,共同推广透明质酸在食品领域的应用”,该公司在2021年年报中指出。

天眼查显示,华熙生物研究院的注册资本为300万元,经营范围涵盖工程和技术研究和试验发展、技术进出口等。据华熙生物2025年半年报,华熙生物研究院由公司100%直接持股,业务性质是“透明质酸终端产品研发”。

对于华熙生物研究院的注销,有人称是“理性回调”,还有人表示华熙生物“本质上还是一个原料厂商,历经风雨后回归主业,不是坏事儿”。

如果将此次注销与之前的品牌变动串联起来,更能看清华熙生物的战略调整。

先是在2025年9月,华熙生物旗下专注抗衰+修护功效的护肤品牌“润熙泉”传出闭店信息。有报道显示,该品牌在2020年至2024年10月累计营收约3亿元。

紧接着,同年11月,主打“量肤定制”理念的“德玛润”线上运营陷入停滞。就在2025年3月,华熙生物还完成了德玛润菁粹新颜精华液等多款产品的2024年度报告。

在华熙生物的回应中,两个品牌的调整,均指向聚焦主业、布局主要品牌。其中,润熙泉被称为“边缘品牌”,华熙生物表示其“存续对公司的营收和利润贡献没有意义”;德玛润的调整旨在提升整体经营效率与资源配置,下一步发展“将根据市场与业务发展情况进行统筹安排”。

去年前三季度净利降超三成,亟须一场“翻身仗”

华熙生物的一系列调整,早有苗头。

在2025年半年报中,该公司指出,2024年是华熙生物组织变革元年,2025年继续推进变革。

去年3月,华熙生物董事长赵燕带领管理团队重回业务一线,对经营理念、业务方向和人才组织模式进行系统性调整,核心举措便包括“大幅削减无明确技术支撑的品牌孵化计划”。

将时间线拉长,华熙生物创造过高歌猛进的业绩高峰——2022年,其营收突破63.59亿元,归母净利润同比增长24.11%至9.71亿元。功能性护肤品业务贡献了72.45%的主营业务收入,毛利率高达78.37%。与此同时,润百颜、夸迪、米蓓尔、BM肌活四大品牌风头正盛,尤其是夸迪,成为继润百颜之后第二个收入超过10亿元的品牌。

转折来得突然。

2023年,华熙生物的营收与归母净利润分别同比下滑4.45%和38.97%,功能性护肤品业务实现收入37.57亿元,同比减少18.45%,占主营业务收入的比例降至61.84%。

当增长引擎逐渐“失速”,华熙生物坐不住了。2024年,该公司将“个人健康消费品事业线”更名为“皮肤科学创新转化事业线”。这一年,由于市场竞争加剧、产业周期波动和战略调整等多种因素,其皮肤科学创新转化业务收入同比下降31.62%至25.69亿元。

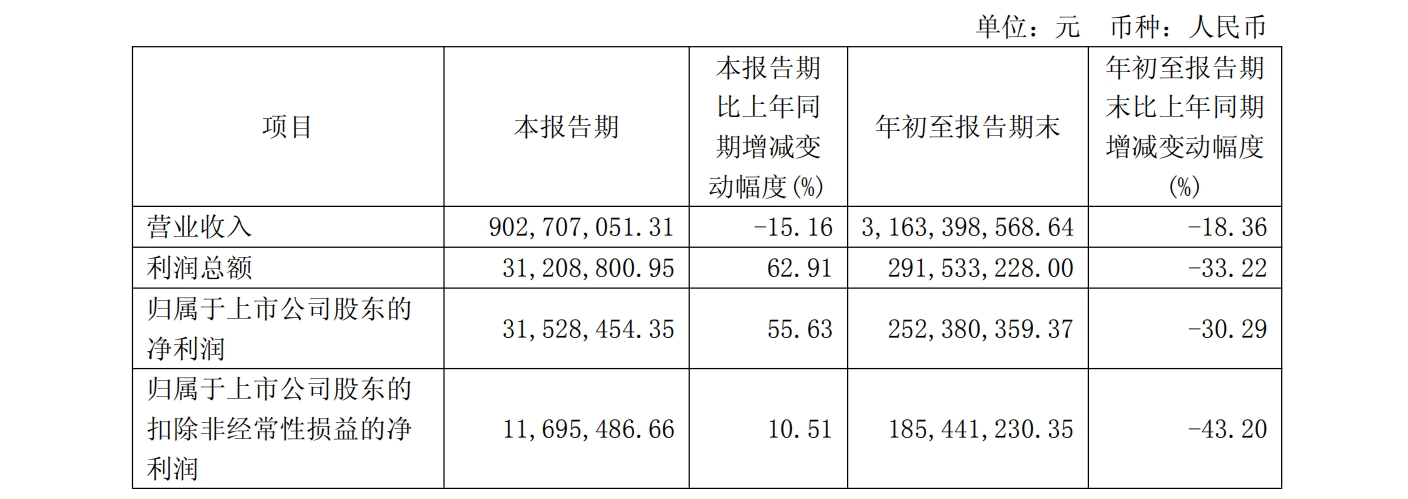

进入2025年,华熙生物变革持续,阵痛背后浮现一丝暖意。继第二季度实现盈利拐点后,第三季度归母净利润同比增长55.63%至3152.85万元。此外,第三季度该公司销售费用率降至34.26%,“为近五年来最低水平,系品牌沟通模式与渠道结构优化的结果。”

图/华熙生物2025年三季度报告截图

不过,由于皮肤科学创新转化业务的收入同比下降,去年前三季度,华熙生物归母净利润仍同比下滑30.29%至2.52亿元。在去年10月底发布的投资者关系活动记录表中,华熙生物坦言,皮肤科学创新转化业务处于转型深化阶段,新模式的探索需要时间积累。

财报数字背后的华熙生物,正站在转型的十字路口,华熙生物需要一场“翻身仗”,让皮肤科学创新转化业务和业绩尽快走出调整期。

新京报贝壳财经记者 李铮

编辑 杨娟娟

校对 穆祥桐