千分一创业板IPO获深交所受理。

深圳市千分一智能技术股份有限公司(简称:千分一),这家专注于智能笔研发制造的国家级“专精特新‘小巨人’企业”,正式向资本市场迈出关键一步。

过去三年,千分一业绩表现亮眼——营业收入从1.91亿元飙升至6.36亿元、净利润持续攀升。

公司在此次IPO相关表述中明确指出,基于教育数字化、AI推动的消费电子智能化等发展趋势,智能笔行业市场规模不断提升,产品持续创新,公司正迎来前所未有的发展机遇。

对于上市目的,公司希望通过上市获取发展资金、拓宽融资渠道,助力公司扩充产能、加大研发投入、提升品牌知名度及影响力。

然而,贝壳财经记者拆解招股说明书,发现公司的外销占比超六成、客户集中度高、产品单一等多重风险,为千分一的上市前景蒙上阴影。

千分一IPO进展。深交所官网截图

近三年业绩持续增长,智能笔撑起了九成以上营收

一支智能笔能创造多大市场价值?千分一以年营收超亿元的业绩,给出了答案。

招股说明书显示,千分一是一家智能笔技术方案供应商,专注于为用户提供智能、便捷、拟真的感知与交互体验。基于不同的应用场景,千分一的智能笔产品可搭配平板电脑、学习机、笔记本电脑、智能手机等智能终端设备。

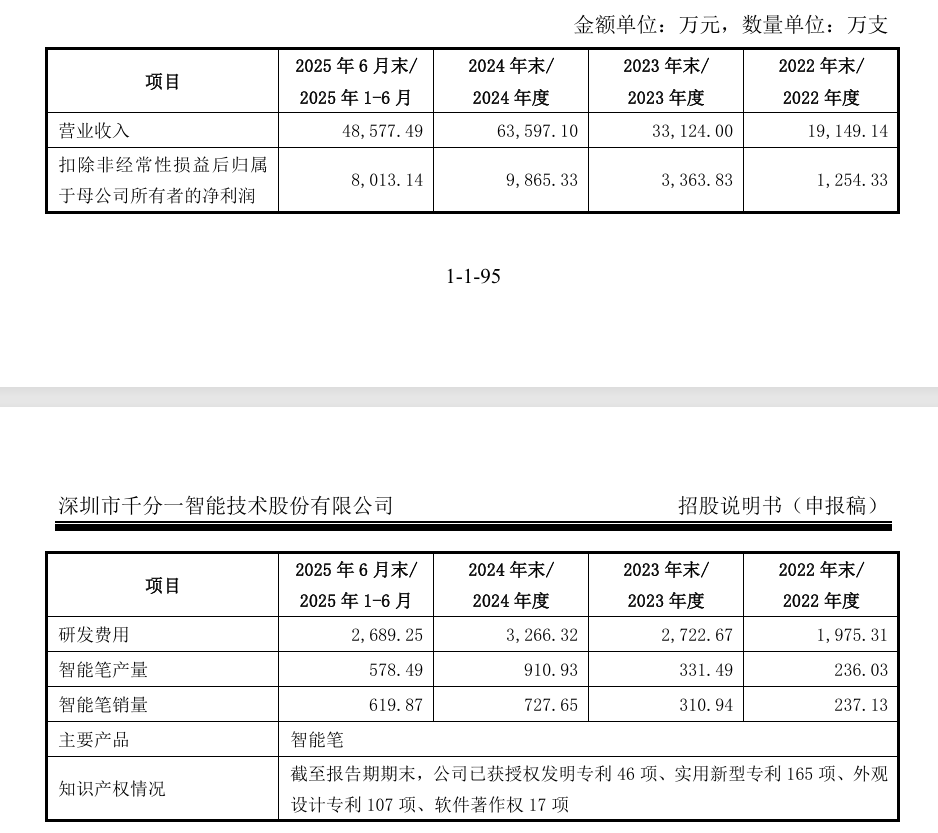

2022年至2024年以及2025年上半年,千分一的营业收入分别约为1.91亿元、3.31亿元、6.36亿元、4.86亿元;同期,其扣除非经常性损益后归属于母公司股东的净利润分别约为1254.33万元、3363.83万元、9865.33万元、8013.14万元。

智能笔撑起了千分一九成以上的营收。公司坦言:“我们的产品以智能笔为主,占主营业务收入的比例平均超过97%。同时,公司正在拓展智能生活产品领域等智能笔外其他领域产品,但目前销售规模相对较小。”

千分一的主要业务指标。企业招股说明书截图

招股说明书显示,2022年至2024年以及2025年上半年,千分一的智能笔销量分别为237.13万支、310.94万支、727.65万支、619.87万支。

智能笔销量攀升背后,一方面,得益于下游消费电子行业需求旺盛、叠加公司拓展线上营销渠道;另一方面,受产品结构优化、营销策略等因素影响,公司智能笔价格有所波动。

2022年至2024年以及2025年上半年,千分一的智能笔单价分别为76.33元、97.56元、82.76元、73.90元。

需要警惕的是,在这亮眼的营收数据里,外销收入占比较大。2022年至2024年以及2025年上半年,千分一的外销收入分别约为1.15亿元、1.88亿元、4.05亿元、2.87亿元,占当期主营业务收入比重分别为62.98%、60.19%、65.20%、60.44%。

这意味着,千分一主要产品的需求在一定程度上会受到相关国家或地区关税、进出口贸易政策等因素的影响。如果未来国际政治环境、贸易政策、关税壁垒等发生重大不利变化,相关国家或地区对中国大陆智能笔产品采取限制政策、提高关税或采取其他贸易保护措施,将会对中国大陆智能笔行业造成不利影响,从而对千分一的业务开展和经营产生不利影响。

外销收入占比较高不仅令千分一存在贸易摩擦风险,还带来了汇率波动风险。

千分一的外销产品主要以美元计价。2022年至2024年以及2025年上半年,公司汇兑收益分别为290.50万元、127.10万元、327.51万元及141.18万元。

这意味着,如果未来人民币出现大幅升值,公司会因汇兑损失增加,相对境外竞争对手的价格优势被减弱,在外币销售价格不变的情况下,以人民币折算的销售收入减少,进而对公司经营业绩造成不利影响。

亚马逊、科大讯飞等现身客户名单,报告期内应收账款激增

一个看似小众的“智能笔”产品,为何能创造出年营收过亿的奇迹?

依据招股说明书,千分一没有简单定位为传统“消费电子公司”,而是“智能笔技术方案供应商”——它既是消费电子企业(拥有metapen等自有品牌矩阵),更是教育、办公等场景数字化流程的赋能者,采用“ODM行业解决方案+自有品牌产品”双轮驱动模式,在“卖产品”的同时,更通过核心技术为客户“卖方案”。

报告期内,千分一均为“买断式销售”。在ODM模式下,公司结合自身技术储备,按照客户的产品方案、规格性能等需求进行产品设计、生产制造并向客户销售,客户再搭配其自有品牌的平板电脑、笔记本电脑、智能手机等终端设备组合销售。

千分一的客户名单很长,包括亚马逊、联想、华硕、惠普、OPPO、vivo、科大讯飞、作业帮、好未来、猿辅导、读书郎等。公司表示,客户对其技术实力、产品质量及交付能力等较为认可,订单量持续增长;另外,千分一构建了idrawgear、metapen、Penoval及MAXEYE四大智能笔品牌,产品通过亚马逊等电商平台销向国内外消费者,销量持续增长。

不过,记者发现,报告期各期,千分一向前五大客户的销售收入占主营业务收入的比例分别为66.96%、46.32%、44.42%及46.68%,客户相对集中。

“公司产品主要搭配于平板电脑、学习机、笔记本电脑等智能终端设备,下游行业的市场集中度较高,导致公司的客户集中度较高。”千分一解释称。

但是,这背后的隐患不容忽视。如果公司因产品和服务质量不符合主要客户要求导致双方合作关系发生重大不利变化,或主要客户未来因经营状况恶化导致对公司的订单需求大幅下滑,将可能对公司的经营业绩产生不利影响。

报告期各期末,公司应收账款账面价值分别为2220.65万元、6431.59万元、14211.24万元及20798.63万元,占流动资产比重分别为10.23%、20.79%、29.83%及41.33%。

若受宏观经济走势、行业发展政策、自身经营等方面因素的影响,公司主要客户的财务及经营状况出现较大波动,出现无法按期回款,或因客户丧失支付能力而造成较大金额的应收坏账等情形,将会影响公司资金的流动性,造成一定的经营风险。

新京报贝壳财经记者 阎侠 编辑 陈莉 校对 卢茜