2025年楼市上半场收官,一场持续的分化大戏正在上演。从时间维度来看,一季度市场延续修复态势,给行业注入了一剂强心针,然而二季度边际转弱的趋势又令人始料未及。从细分城市来看,一线城市及强二线城市表现平稳,三四线城市总体仍回落。

新房:30城120-144平方米户型成交占比首次达30%

聚焦新房市场来看,根据中指研究院统计数据,今年上半年,北京、上海新建商品住宅网签成交面积同比均小幅增长,广州、深圳同比增幅均超15%。二线城市中,杭州、成都优质改善楼盘继续延续较高热度,新房成交保持平稳,市场分化延续。同时,受供应缩量影响,重点城市可售面积普遍回落,出清周期有所缩短,市场继续处于去库存阶段。

从新房成交特征来看,2025年以来,核心城市改善型项目入市节奏加快,带动改善性需求持续释放,北京、上海、南京、成都等多个城市高总价项目去化表现较好。从中指监测重点城市来看,1-5月30城90-120平方米新房成交套数占比保持在四成左右,120-144平方米户型成交整体占比首次达到30%,改善型楼盘占据新房市场主流。

二手房:成交活跃度较高,深圳增幅超30%

二手房市场方面,“以价换量”的特征依然明显。今年上半年,北京、上海、广州、深圳、杭州、成都等地二手房成交保持较高活跃度,其中深圳同比增长超30%,北京、上海、广州同比增长20%左右;成都、杭州、苏州、厦门二手房同比增长均超10%。

不过,受季节性因素影响,5月以来二手房市场热度有所转弱,6月,一线城市中,上海二手房成交在高基数影响下,同比出现下降,北京、深圳、广州增幅收窄;二线城市中,成都、苏州、厦门等核心城市成交仍同比增长。

价格走势:新房微涨、二手房持续下跌

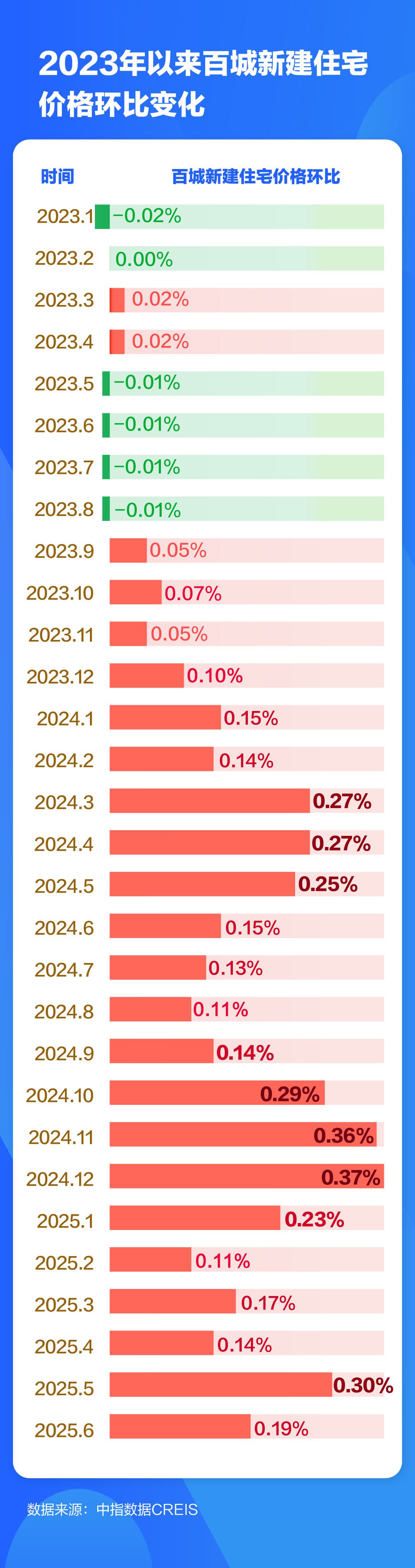

价格走势方面,新房和二手房市场呈现出完全不同的发展轨迹。根据中指数据,2025年上半年,百城二手住宅价格累计下跌3.60%,其中,1-2月二手房均价延续去年四季度修复态势,环比跌幅持续收窄,但3月以来环比跌幅再次扩大,6月百城二手住宅均价为13691元/平方米,环比下跌0.75%,已连续38个月下跌。

与之形成鲜明对比的是,在优质改善项目入市带动下,上半年百城新房价格累计上涨1.16%,涨幅较去年下半年收窄0.26个百分点。

趋势展望:延续分化,政策因素成关键变量

展望已经到来的7月以及下半年,房地产市场的走向成为众人瞩目的焦点。

克而瑞分析称,7月供应同比、环比齐降三成,重回年内次低,一线城市中,北京“独撑大局”,沪广深集体缩量。二线城市中,超八成环比下滑;三四线城市供应累计同比跌幅进一步扩大。基于7月供应稳中有降,房企推盘积极性一般,故而新房成交绝对量或将延续低位波动,不过基于去年基数较低,同比降幅仍有进一步收窄的可能,延续弱复苏走势。

而从市场热度来看,或将高位回落。据克而瑞监测数据,28个重点城市2025年7月预期项目平均去化率29%,环比下降15个百分点,同比上升1个百分点。

展望下半年,中指研究院分析认为,高品质项目入市有望带动核心城市新房市场保持平稳,但居民收入和房价预期以及市场整体优质供给仍偏弱,重点城市中,二手房对新房“替代效应”仍明显,预计城市之间及项目之间分化行情将延续,“好城市+好房子”具备结构性机会,而市场全面止跌回稳仍需政策进一步加力。

2025年楼市下半场,市场仍将在分化中前行,政策的及时雨能否精准落下,房企又将如何在困境中突围,购房者该如何把握时机,这一系列问题都将在未来几个月逐一揭晓答案。

新京报贝壳财经记者 段文平

制图 卢子雄

编辑 杨娟娟

校对 翟永军