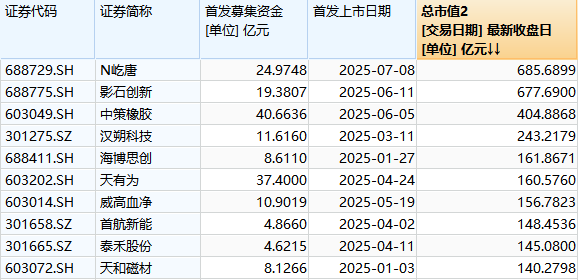

7月8日,北京屹唐半导体科技股份有限公司(下称“屹唐股份”)正式登陆科创板,首发募集资金24.97亿元,上市首日上涨174.56%,截至收盘股价报收23.2元/股,总市值685.68亿元。

从募资额度和总市值这两项数值上看,屹唐股份是2025年不折不扣的“超级IPO”,不仅位列北京地区第一,其当前总市值超过了上个月上市的影石创新,在年内IPO新股中也排名第一。募集资金额度则仅次于中策橡胶和天有为,在年内IPO的公司中排名第三。

屹唐股份的主营业务为干法去胶、快速热处理和干法刻蚀设备的制造。上述三类设备是芯片制造工艺中的必备流程,其中,刻蚀设备在芯片制造工艺中的重要性程度仅次于光刻机,位于技术含量最高的“卡脖子”领域。

该公司技术主体是2016年收购的美国半导体晶片加工设备供应商MTI(Mattson),这也是中国资本第一次成功跨境收购半导体装备公司。此后,屹唐股份在亦庄国投的支持以及半导体专家、公司首席执行官陆郝安的带领下,挺过了“过渡期”并完成了对MTI的全面整合。2025年一季度,屹唐股份实现净利润2.18亿元,相比去年同期增长113.09%。

新京报贝壳财经记者罗亦丹根据Wind资讯整理

2016年收购MTI 半导体行业专家成功整合国际团队

根据Gartner2023年统计数据,屹唐股份的干法去胶设备、快速热处理设备市场占有率均位居全球第二,干法刻蚀设备市场占有率位居全球前十。

在这背后,2016年亦庄国投主导的对MTI的收购功不可没。据了解,先进制程芯片的制造过程有超过1000 道工序,其中每一种工艺步骤都要使用不同的专用设备。其中,芯片制造主要分为前道工艺晶圆制造和后道工艺封装测试,其中前道工艺的技术难度高,相对复杂。而屹唐股份的三项业务干法去胶、快速热处理和干法刻蚀就分布在前道工艺中,且技术来源均为自主研发。

彼时就有声音认为,在国内半导体行业面临被“卡脖子”的现状之下,作为国内为数不多具备多种集成电路设备研发生产能力的平台型集成电路设备公司,屹唐股份将是支撑国内半导体产业链的重要一环。

在2016年收购刚完成时,屹唐股份的干法去胶设备、快速热处理设备市占率分别为全球第一、第二。特别是干法去胶设备在全球市场的占有率超过30%。但这两项领域的市场占有率与排名其后的“追赶者”差距并不算太大。

此外,作为中国半导体设备国际并购的第一单,MTI股权的变更引发了其客户对技术安全的顾虑,导致公司面临营收下降、管理层离职的危机。但半导体行业资深专家、MTI及屹唐股份现任董事、CEO陆郝安最终率领团队成功度过过渡期,于收购后的首年(2017年)即实现了创纪录的2.52亿美元营收以及2千万美元的盈利,产品也进入5nm逻辑芯片和最先进存储芯片生产线。

在加入屹唐股份之前,陆郝安曾担任SEIM全球副总裁和中国区总裁,成功地将SEIMCON China打造成为全球最大的半导体制造及供应链产业平台。他还曾任职美国英特尔公司技术制造部,在硅谷多年从事芯片研发、制造及团队管理。而后任英特尔中国区公共事务部总监,成为英特尔在中国开拓研发制造等业务、落地芯片厂、封测厂及研发中心的重要推动者。

目前,屹唐股份的产品已被多家全球领先的存储芯片制造厂商、逻辑电路制造厂商等集成电路制造厂商所采用,服务的客户全面覆盖了全球前十大芯片制造商和国内行业领先芯片制造商。

境内市场收入规模快速增长

从现在来看,2016年的这场跨境并购无疑是一次成功案例,且是对国内半导体行业的一次有力补充。

2018 年以前,屹唐股份生产制造基地主要位于美国、德国。但收购完成后,屹唐股份于2018年开始建设北京制造基地,集成电路设备于当年年底正式投产。报告期内,屹唐股份向境内客户销售的专用设备中来自境内生产的专用设备分别为125台、87台及215台,来自境内生产的专用设备数量占比分别为72.25%、70.73%及90.72%。

横向比较,除屹唐股份外,目前国内集成电路制造设备行业中可以提供干法去胶设备、快速热处理设备或干法刻蚀设备的主要企业仅有中微公司和北方华创,不过上述公司2024年毛利率平均值为42.73%,高于屹唐股份的37.39%。

屹唐股份在招股书中表示,中国正处于全球半导体产业转移的历史机遇期,受益于国内半导体行业景气度及成长性提升,公司于报告期内完成生产环节的境内布局,并同步加大境内市场开拓力度。

报告期内,屹唐股份2022年-2024年来源于中国境内的收入复合增长率达19.85%,公司来自境内的销售收入占公司营业收入的比重由2022年的45.15%上升至2024年的66.67%。其中,来自境内的专用设备收入占公司专用设备收入总额的比重由2022年的48.57%上升至2024年的72.74%。

不过,在全球市场层面,相比国际半导体巨头,屹唐股份的市场占有率仍有较大差距。根据Gartner统计数据,在快速热处理设备领域,屹唐股份2023年凭借13.05%的市场占有率位居全球第二,而排名第一的应用材料市场占有率高达69.66%;在干法刻蚀领域,屹唐股份2023年凭借0.21%的市场占有率位居全球第九,而前三大厂商泛林半导体、东京电子及应用材料合计占有全球干法刻蚀设备领域83.95%的市场份额,市场格局高度集中,寡头垄断现状较难打破。

对此,屹唐股份表示,公司在快速热处理及干法刻蚀领域,与国际巨头相比市场占有率仍有较大差距。公司需要根据客户需求及时进行技术和产品创新。

新京报贝壳财经记者 罗亦丹 编辑 陈莉 校对 柳宝庆