在IPO道路上,孕婴世界期待与挑战并存。5月27日,新京报贝壳财经记者获悉,成都孕婴世界股份有限公司(以下简称“孕婴世界”)披露上市辅导工作完成报告,公司拟在北交所上市,由国信证券担任辅导机构。报告显示,自2023年12月以来,国信证券共开展了五期辅导工作,对孕婴世界内部控制制度不完善、发行上市条件和板块定位等问题进行了规范。

母婴商品销售毛利率下滑1.83%,客户以加盟商为主

公开资料显示,孕婴世界是一家数智化创新型的母婴连锁企业。2023年10月,孕婴世界在新三板挂牌,同年12月启动北交所上市辅导备案,计划通过上市加强销售服务网络与数智化中心的建设。从经营模式来看,该公司主要以商业特许经营模式(即加盟连锁经营模式)开展业务,截至2024年9月,孕婴世界加盟门店数量超过2000家。

过去一年,孕婴世界实现营业收入10.38亿元,同比增长约39.71%;归属于挂牌公司股东的净利润为1.2亿元,同比增长26.92%;整体毛利率由上年同期的22.16%下滑至20.09%。

在该公司看来,报告期内营收增长的主要原因是基于商业特许经营的模式,依托自有的数智化中台系统赋能母婴商品销售,持续深化开拓市场和客户并取得良好结果,“客户数量和加盟门店数量实现增长,同时老客户仍保持健康良好发展。”

按收入构成划分,母婴商品销售和数智化服务是孕婴世界的主要营收来源。其中,在母婴商品销售方面,孕婴世界的客户以加盟商为主,均为“买断式”销售。2024年,其母婴商品销售实现营业收入9.23亿元,同比增长40.73%;在总营收中的占比约88.9%;毛利率同比下滑1.83%至11.97%。

虽然未在年报中公布加盟门店的具体数据,但孕婴世界指出,公司向下游加盟商、分销商等母婴行业经营者及少量终端消费者(直营门店客户)销售母婴商品,致力于“孵化优秀母婴经营者”。

当加盟连锁成为母婴商品销售的重要模式,孕婴世界营收增长的背后并非没有隐忧,其也在年报中坦言,“若加盟商因经营管理不善、食品安全事故等原因引发诉讼或受到行政处罚,公司存在作为共同被告或主要责任方被行政立案调查、面临民事赔偿、行政责任或刑事责任的法律风险,从而对公司商业信誉及经营业绩产生不利影响。”

图/孕婴世界年报截图

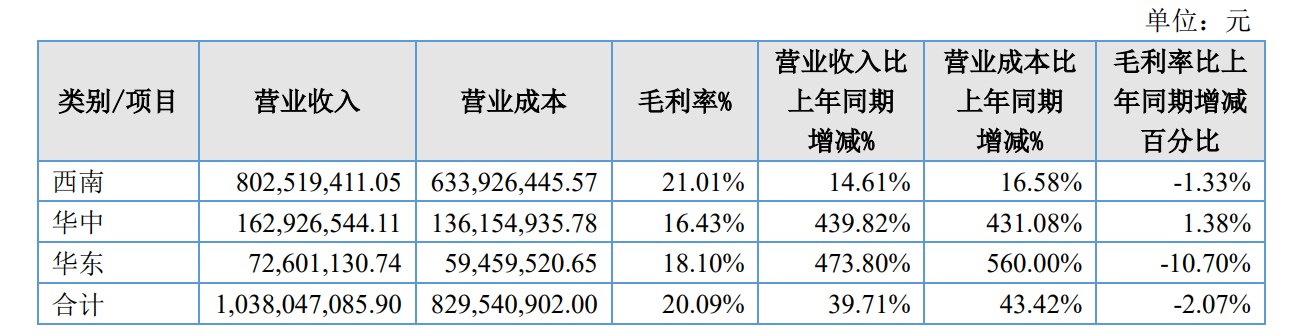

此外,新京报贝壳财经记者梳理数据发现,孕婴世界的销售还具有一定区域性局限。去年该公司在西南区域实现营收8.03亿元,营收占比超过77%;华中和华东区域的营收占比分别约15.7%和7%。

数智化服务营收占比10.78%,研发费用率仅0.42%

在激烈的市场竞争中,信息化管理和数据分析等技术逐渐成为母婴连锁企业核心竞争力之一。孕婴世界则基于数智化中台为下游加盟商提供客户经营服务,为上游品牌供应商提供市场推广服务。

2024年,孕婴世界数智化服务实现营收1.12亿元,同比增长33.17%,在总营收中的占比为10.78%,毛利率却同比减少0.65%至87.45%。其中,客户经营服务营收为7754.35万元,毛利率较上年同期下滑2.65%至83.1%;供应商推广服务营收3437.81万元,毛利率同比微增0.93%至97.27%。

在年报中,孕婴世界多次提到数智化发展,“公司在数智化转型方面起步较早,并且相关的技术与服务已在市场上得到验证并成功应用,获得了客户、供应商的认可”,同时表示,报告期内,立足主营业务和公司战略,在前期核心技术的基础上,针对数智化中台进行了迭代更新。

不过,该公司研发投入占比却呈下滑趋势。2024年,孕婴世界的研发费用约438.99万元,较上年同期的418.8万元增长4.82%,在总营收中的占比不足1%,并由上年同期的0.56%降低至0.42%。同期该公司的销售费用则同比增加26.48%至2813.4万元,销售费用率约2.71%。

图/孕婴世界公告截图

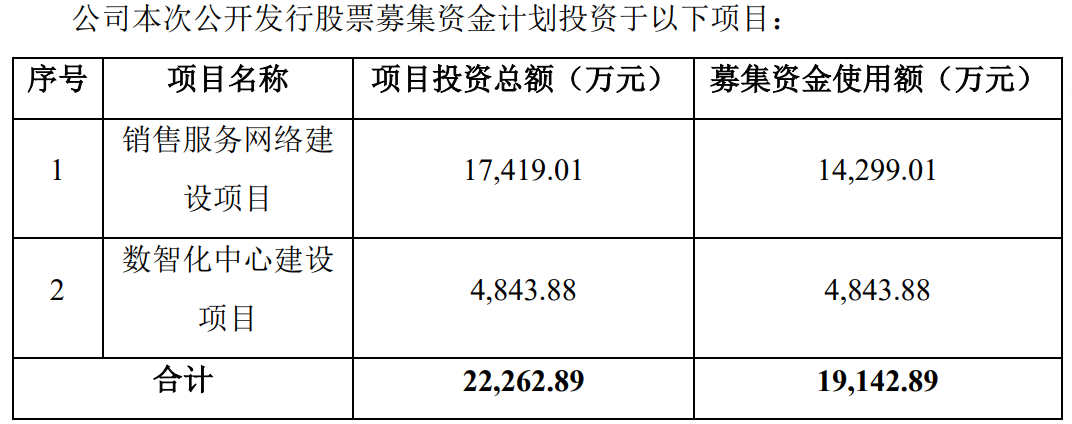

此次冲刺上市,孕婴世界计划将扣除发行费用后的募集资金用于“销售服务网络建设项目”“数智化中心建设项目”,以加码供应链的数字化升级,进一步扩大全国服务网络。其中,销售服务网络建设项目募集资金使用额约1.43亿元;数智化中心建设项目募集资金使用额为4843.88万元。

如果能成功登陆资本市场,孕婴世界将迎来新的发展阶段,但其加盟模式能走多远,又该如何保证盈利能力和加盟商管理,答案仍值得考量。

新京报贝壳财经记者 李铮

编辑 陶野

校对 王心