佰维存储二次递表港交所后,“竞争对手”江波龙也来了。

2023年,存储芯片行业一度坠入寒冬,国内存储龙头深圳市江波龙电子股份有限公司(下称“江波龙”)净亏8.37亿元,毛利率跌至4.7%。

两年后,借存储行业上行周期的东风,江波龙A股市值一跃突破2000亿元,打了个漂亮的翻身仗,并携超200亿元的年收入和近15亿的净利润,向港交所二度递表,寻求“A+H”两地上市。

但现实图景远比招股书所呈现的财务数字复杂。作为一家不生产晶圆、长期依赖国际巨头供应原片的Fabless厂商,江波龙仍困于“夹心层”,毛利率受行业周期性波动影响,定价权微弱。

与此同时,大量囤货带来的现金流承压成为江波龙必须直面的问题。此番能否顺利在港股上市募资,亦关乎江波龙能否加快产品研发,把握AI机遇。

周期反转,江波龙仍存“夹心层”困境

在充满周期性的存储芯片行业,每一家身处其中的企业都像是大海里的一条鱼,在潮涨潮落中求生存。

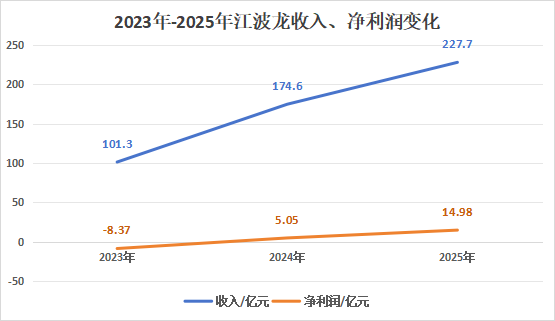

2023年终端市场需求低迷带来全球存储芯片市场大亏损,江波龙遭遇惨烈,当年收入101.3亿元,毛利率跌至4.7%,净亏8.37亿元,相当于每卖出100元的存储产品,江波龙要倒贴近9元。

转机出现在2024年,上游晶圆厂商通过削减产能进行价格控制,全球存储价格触底反弹。

江波龙的财务数据出现近乎垂直的修复曲线,收入跃升至174.6亿元,同比增幅达到72.5%;毛利率回升至15.8%;净利润由负转正,达到5.05亿元。

到2025年下半年,AI算力爆发带来的巨大存储缺口,存储芯片进入超级周期,“赚翻了”成为行业常态。江波龙也不例外,2025年收入227.7亿元,同比增长30.4%;净利润14.98亿元,几乎是上年的3倍。

起起落落间,江波龙的处境也被清晰展现:作为并不生产晶圆的存储厂商,江波龙的业绩变动既与下游终端客户的需求强相关,也与上游晶圆厂的定价直接挂钩,自我定价权微弱。

同其他Fabless(无晶圆厂模式)厂商类似,江波龙的生产模式是从上游晶圆厂、主控芯片供应商采购存储晶圆及主控芯片,或将自主设计的芯片交由晶圆厂代工,随后在苏州、中山、巴西的工厂完成封装、测试、SMT及成品组装。

2023年-2025年,原材料成本分别占到江波龙销售成本的85.2%、86.7%、88.1%,其中存储晶圆占到原材料75%以上比例,而全球存储晶圆供应商高度集中,比如,三星、SK海力士、美光控制了全球DRAM晶圆约90%份额,前述三家再加上铠侠、闪迪共同掌握了NAND Flash存储晶圆的90%的供应。

由此来看,虽然在周期效应下实现了业绩翻身,但江波龙仍难摆脱“夹心层”困局。

两个并购,江波龙豪赌海外市场与品牌溢价

左手Zilia,右手雷克沙,这是江波龙进军国际市场的两张牌。

2017年,江波龙收购比自己还早成立3年的消费类存储品牌雷克沙。雷克沙成立于美国加州,彼时已在全球C端市场拥有一席之地。

2025年,来自雷克沙的收入达到47.4亿元,占江波龙总收入的26.7%,成为江波龙第二大收入来源,其招股书披露,雷克沙品牌产品已销往60多个国家和地区。

事实上,除了扩大海外市场,江波龙收购雷克沙还有别的打算。雷克沙出身半导体“豪门”美光,而美光是江波龙绕不开的存储晶圆供应商。江波龙在招股书中直言:通过这一收购深化与美光的战略合作关系。

除此以外,江波龙押注的还有雷克沙的品牌溢价。从毛利率来看,江波龙的盈利能力并不强,四条产品线中,内存条、嵌入式存储的毛利率在2023年均为负值,固态硬盘毛利率从2023年3.2%升至2025年的14.1%;唯有移动存储的毛利率连续三年保持在20%以上,2025年达到28.8%,而移动存储主要以雷克沙的品牌销售。

雷克沙已然成为江波龙提升毛利率和赚钱能力的重要抓手。招股书显示,雷克沙品牌产品的毛利率在江波龙所有产品线中最高,未来战略重点则是继续巩固其高端消费品牌地位。

但江波龙对海外市场的野心不止于高端消费市场,2023年,江波龙以现金对价1.95亿美元收购巴西半导体存储器厂商Zilia 81%股份,进军拉丁美洲市场。2025年,江波龙再以现金对价4608万美元收购其剩余19%股份。

随着Zilia被纳入商业版图,江波龙获得打开拉丁美洲尤其是巴西市场的钥匙。2024年,Zilia并表第一年,江波龙来自巴西的收入达到23.87亿元,较上年翻了超30倍,并贡献当年13.7%总收入,巴西一跃成为江波龙的第三大市场;2025年,巴西市场收入增至29.27亿元,同比增长22.6%。

未来,巴西仍是江波龙主攻的市场之一。招股书显示,港股上市募集的资金中,预计将有一部分用于Zilia的研发投资,以及扩大巴西工厂的产能,以本地化生产能力满足拉丁美洲的市场需求。

一季度赚38亿,江波龙还想靠AI赚更多钱

伴随江波龙一步步壮大,蔡华波白手起家的故事也广为流传。

创始人蔡华波高中毕业,从电子业务员做起,3年后在华强北租下一个柜台,江波龙成立。蔡华波今年50岁,其麾下的江波龙成立27年,A股市值已站上2000亿元。

江波龙的原始积累来自半导体存储产品贸易,2002年,拐点出现,一次囤货失误让蔡华波意识到产品自研的重要性,公司业务从贸易转向技术研发。

招股书显示,截至目前,江波龙已自主设计8款主控芯片,其中6款已商业化,累计生产超过2.5亿颗;自主设计的存储芯片——SLC NAND Flash芯片累计生产超过2亿颗;今年3月推出自研SPU主控芯片,定位为AI时代的智能存储硬件,正在进行流片。

得益于自主研发能力增强,江波龙没有错过这波AI带来的红利。今年一季度,江波龙营业收入达99.09亿元,同比增长132.79%;归属上市公司股东净利润38.62亿元,同比增长2644.05%。

据其一季报披露,在定制化端侧 AI 存储产品上,公司已直接向北美智能汽车及自动驾驶科技巨头供应车规级存储产品,ePOP4x产品已经批量应用于北美智能穿戴科技巨头的智能穿戴设备中;依据第三方公开评测数据,公司产品也同时应用于小米、阿里夸克、XREAL、Rokid等国内外厂商的智能可穿戴产品。

从未来规划看,江波龙还想靠AI赚更多钱。其H股募资用途的首条即为增强存储器、主控芯片设计及高级存储产品开发,其中包括持续研发端侧AI设备存储产品,如AI智能手机和智能可穿戴设备等,以及开发适用于端侧AI训练和推理应用的集成存储产品。

业绩扭亏、股价大涨、研发向AI倾斜,在行业的上升周期,江波龙扶摇直上。

但不确定性也在暗处潜伏,今年一季度,江波龙净利润虽然已超过去年全年的2.5倍,但现金流承压,“补血”迫在眉睫。

一季度,江波龙经营现金流净流出28.75亿元,主要原因在于大量存货,用于支付购买商品、接受劳务的现金高达133亿元,至一季度末,江波龙存货已达到179.6亿元,较上年末增长53.81%。

靠囤货抢利润空间,江波龙的策略无可非议,但也给其带来短期资金压力。

除了争取H股上市募资,江波龙还在5月份推进了其A股定增计划,拟募资不超过37亿元,资金除了用于半导体存储主控芯片系列研发、面向AI领域的高端存储器研发等项目,募集的11亿元将直接用于补充流动资金。

AI的光辉暂时掩盖了存储芯片行业的周期性锋芒,有过惨痛经历的江波龙用三年时间完成翻身,但要抵御下个可能到来的“寒冬”,江波龙必然要提前准备筹码。

赴港上市与A股定增双线并进,既是江波龙为全球化扩张和AI转型蓄力的必然选择,也是一场与时间赛跑的资本游戏。

新京报贝壳财经记者 张晓慧 编辑 陈莉 校对 卢茜