人形机器人再度走上练兵场。

2026人形机器人半程马拉松即将于4月19日鸣枪开跑。相比去年参赛的20多支队伍,今年赛事参赛队伍数量超百支,参赛数量、技术类型、测试范围均创历史新高。参赛之外,今年人形机器人还首次承担了配速、表演、清洁等服务。

赛道上的较量,也是赛道外产业实力的投射。无论是自主决策能力,还是从服务环节提高赛事的“含机器人量”,都离不开运动控制、感知系统和核心零部件的协同突破。而这些能力加速成形的背后,站着越来越多大厂系资本的身影。

新京报贝壳财经记者梳理2014年以来151笔大厂系资本投资事件发现,2025年,大厂系资本争相涌入全栈明星企业,一度引发融资泡沫讨论。但随着人形机器人量产和商业落地预期日益清晰,如今大厂系资本投资布局逐渐延伸至关键零部件和细分技术领域,形成了多层次、全链条布局。

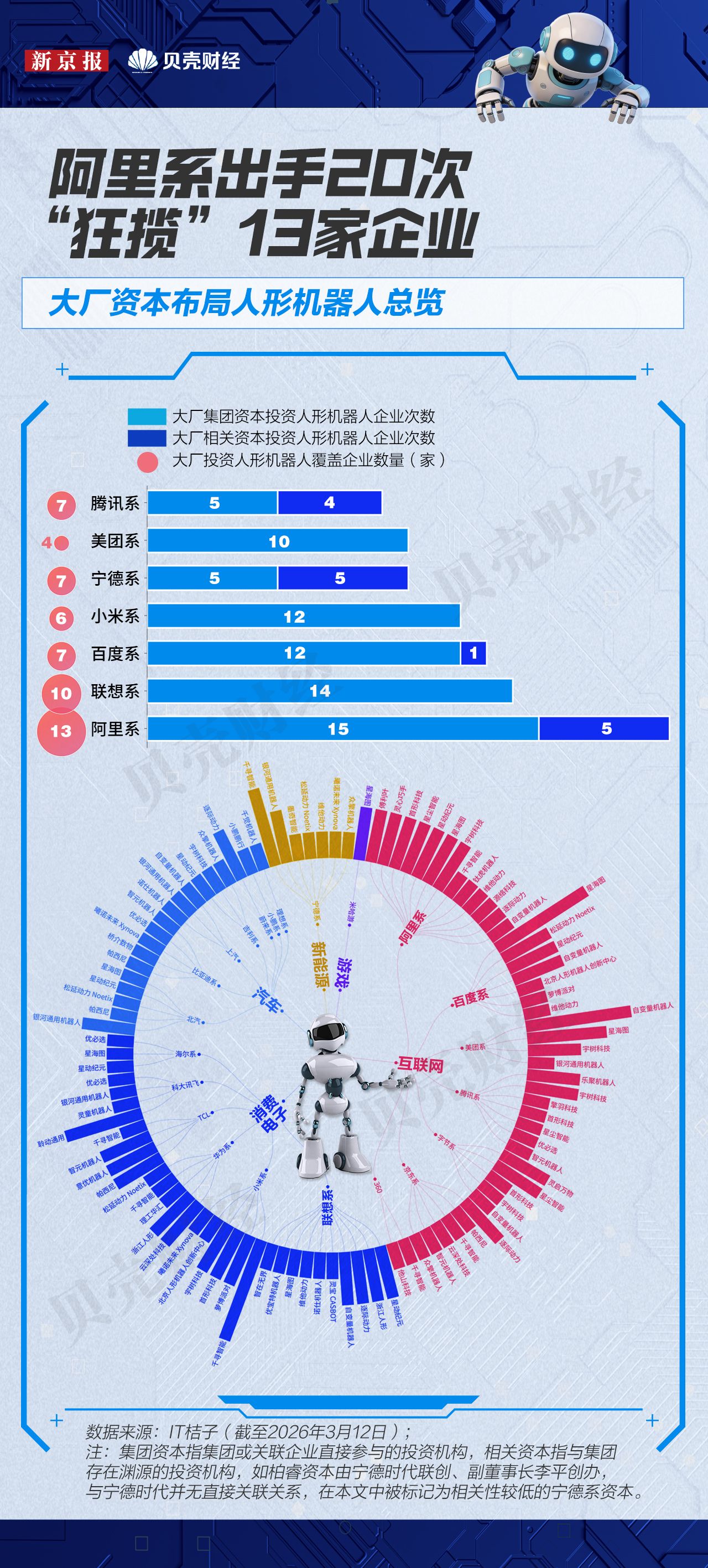

IT桔子统计显示,2014年以来,阿里系、联想系、百度系、小米系等7家大厂布局最活跃,其中,阿里系合计投资20次。在这场人形机器人争夺赛中,头部明星公司依然抢手,星海图、千寻智能、自变量机器人、宇树科技均成为押注的热门选择,背后有着至少6个大厂派系组成的资方“豪华阵容”。

三类大厂追风口,阿里系出手20次“抢投”

国信证券研报预测,人形机器人有望成长为一个市场规模超过新能源汽车和智能手机的兆元级赛道。

这一赛道的巨大潜力,吸引了越来越多大厂系资本加入。目前,三类大厂布局最为活跃:互联网平台型公司(阿里、百度等)、消费电子和ICT企业(联想、小米等)以及汽车和新能源产业资本(比亚迪、宁德时代等)。

IT桔子统计显示,2014年以来,阿里系、联想系、百度系、小米系等7家大厂频繁出手,投资次数达到至少9次。

新京报贝壳财经记者梳理看到,阿里系几乎全线出击,涵盖阿里巴巴、阿里云、蚂蚁集团等自有资本及云锋基金等相关资本,合计投资20次,覆盖13家企业,是人形机器人赛道上最活跃的大厂玩家。紧随其后的是联想系(14次,10家企业)、百度系(13次,7家企业)和小米系(12次,6家企业)。

大厂资本入局,策略有所差异。美团系出手10次,仅覆盖4家企业,投资更倾向于围绕少数标的持续加码。腾讯系出手9次,其中仅5次来自其自有体系资本,参与度明显低于其余大厂。

小米爱挖“潜力股”,腾讯偏爱成熟企业

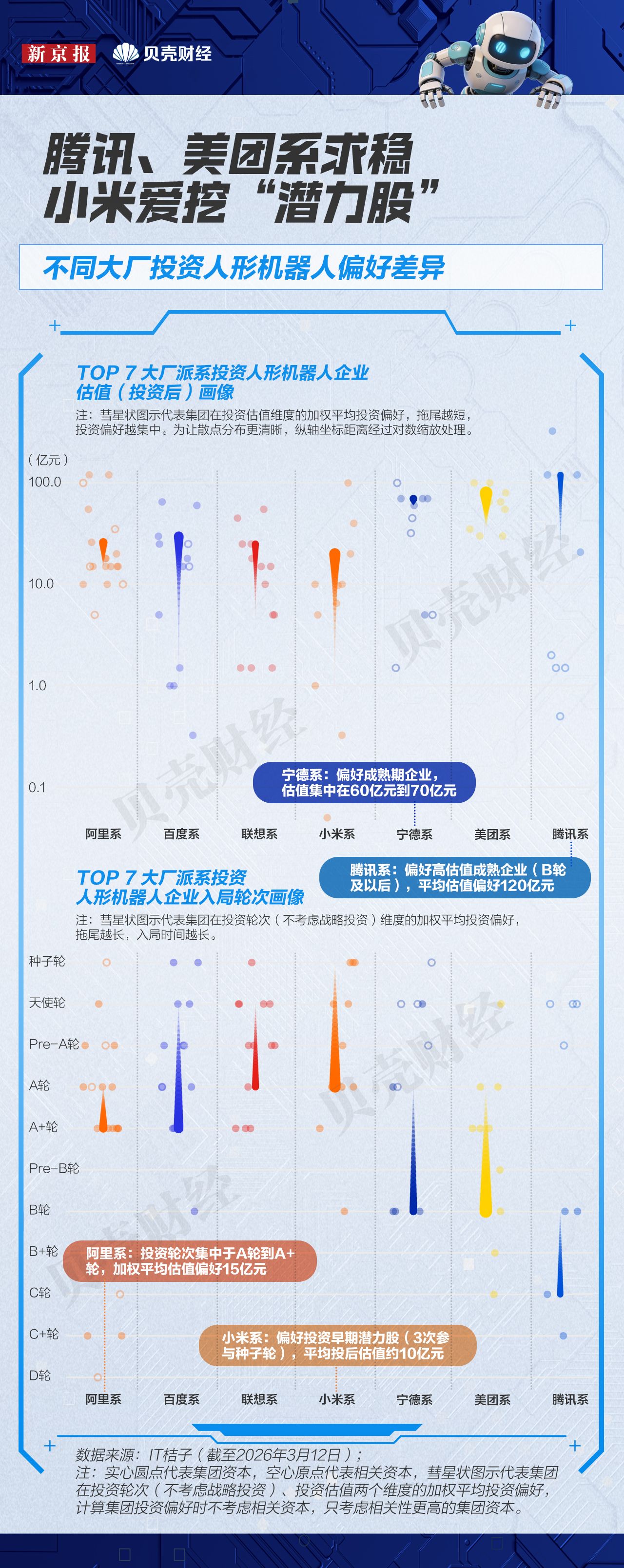

新京报贝壳财经记者依据IT桔子数据,梳理了7家人形机器人赛道活跃大厂的投资偏好。结果显示,各家企业选择的投资轮次与估值水平差异鲜明,折射出不同的战略重心与投资意图。

阿里系和百度系倾向于布局成长期到成熟期企业,但具体策略有所不同。阿里系资本集中在Pre-A轮至A+轮,投资企业估值大多超过10亿元,投资偏好稳定而集中,显示出锁定高价值项目的战略意图。百度系投资则更分散,从种子轮到B轮均有涉猎,覆盖不同估值阶段的企业,更偏向全周期布局。

相比之下,腾讯系、美团系和宁德系资本青睐高估值的成熟期企业,通常在A+轮及以后轮次入场。不过,腾讯系投资中,早期投资大多来自腾讯前高管创办的德讯资本,其自有体系的投资主体——腾讯投资则偏向成熟、稳健项目,平均估值偏好在7家活跃大厂中最高。这也符合腾讯“不做硬件,只做伙伴”的财务投资定位。

宁德系资本偏好能快速落地的投资标的,例如银河通用机器人和松延动力。万联证券投资顾问屈放在接受媒体采访时解析,宁德时代布局人形机器人,除了考虑财务投资回报外,首先考虑未来机器人产业的电池需求,通过股权投资与机器人企业深度绑定。其次也是基于自身机器人工厂的发展需求。

2024年11月,由宁德时代联合创始人参与设立的柏睿资本完成对千寻智能的天使+轮融资。一年后,千寻智能研发的“小墨”人形机器人已在宁德时代动力电池PACK生产线规模化投入使用,搭载宁德时代自研电池。

与上述大厂相比,小米系展现出明显的早期布局倾向,过去两年进行过3次种子轮投资,分别投向萝博派对和千寻智能。其中,千寻智能已成长为估值破百亿级别的头部企业。

由于小米自身也在研发人形机器人,其资本布局与集团战略紧密绑定。小米系资本的投资标的既涵盖具身大脑研发的千寻智能,也包括生产关节精密部件和灵巧手的曦诺未来(Xynova),以及提升仿生水平的首形科技。这种“早期进入、单点技术积累”的投资路径,清晰对应着小米“从单点突破到多点扩展、最终构建完整人形机器人生态”的集团发展战略。

向细分领域进击,大厂盯上灵巧手“钱景”

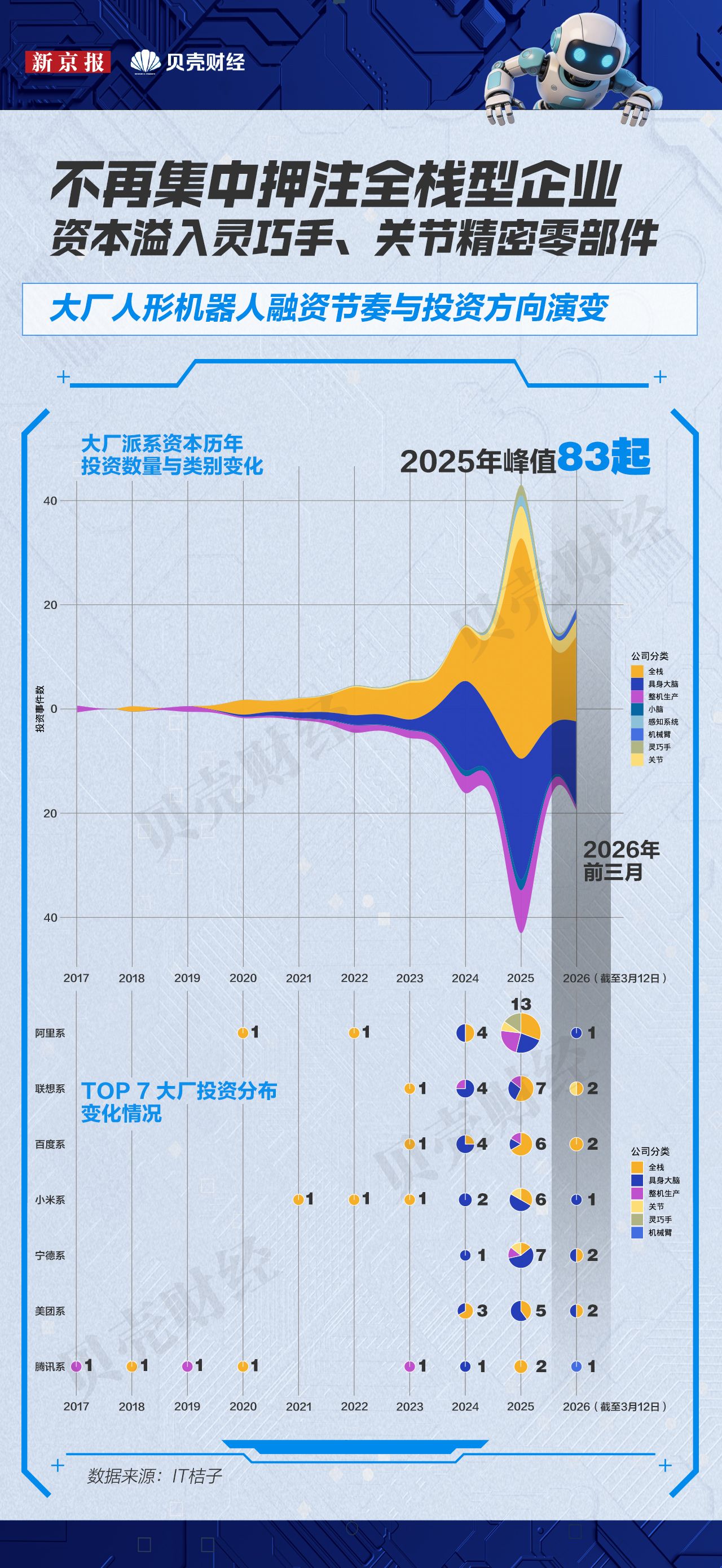

自2020年以来,人形机器人赛道的整体融资节奏逐渐加快。

新京报贝壳财经记者梳理看到,早期投资主要集中在全栈型企业,也涉及少量具身大脑和整机生产企业。到了2024年,大厂资本在具身大脑相关企业的布局明显增多。2025年全年投资事件达到峰值,超过80起,投资也向感知系统、灵巧手和关节精密零部件等领域扩展。

7家大厂的投资节奏与整体趋势一致。各类人形机器人企业出现在大厂投资名单之列,资本的关注点从早期集中押注明星企业,逐渐向专精某一关键技术环节的企业倾斜。

其中,阿里系资本布局的人形机器人细分类别最为多元,涵盖全栈、具身大脑、整机生产、灵巧手等多个方向;联想系和百度系仍以全栈企业为主,美团系的投资则围绕全栈和具身大脑的头部企业。

大厂的目光也逐渐投向人形机器人各个细分技术环节。例如,首形科技获得阿里系、小米系、腾讯系和字节系资本的共同投资,曦诺未来 Xynova则获得小米、宁德时代和比亚迪三家大厂系资本布局。

这种投资向细分技术节点扩散的趋势,与赛道技术发展和产业化落地进程密切相关。随着赛道热度上升,资本正在从机器人本体厂商蔓延至上游零部件领域,灵巧手模块成为最受追捧的细分赛道之一。

多份研究报告认为,灵巧手等核心执行器不仅是机械组件,而且是实现机器人在复杂环境中完成任务的关键环节,也被视为机器人操作能力的“最后一厘米”。因此,尽管灵巧手技术成熟度尚未达到本体制造商水平,但其在提升机器人综合能力、实现复杂任务中的作用已日益凸显,融资规模和融资企业数量随之提升。

资本“争宠”,星海图、千寻智能背靠7个大厂派系

目前,不同大厂系资本竞相押注的人形机器人企业,仍以全栈型或具身大脑企业为主,它们在经历了2025年的融资热后脱颖而出。一位投资人在去年接受新京报贝壳财经采访时表示,投资这类厂商是为了完整参与从研发到市场验证的全周期,“哪怕最后没有收获,也要完整经历一遍”。

新京报贝壳财经记者梳理IT桔子数据发现,人形机器人赛道中,大厂的投资策略差异主要源于各自的技术积累、战略目标和产业经验,行业类别本身影响有限。

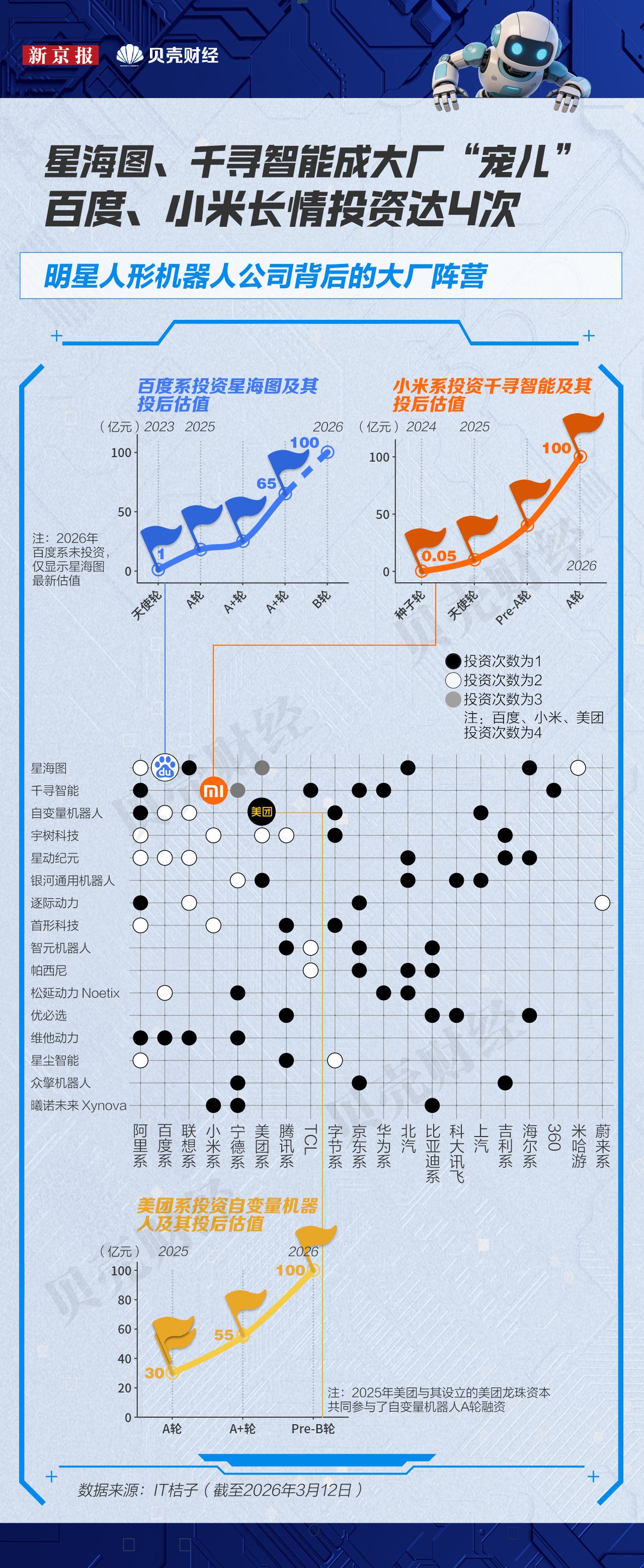

在这种格局下,部分人形机器人企业逐渐成为跨行业、多派系押宝的选择。数据显示,星海图、千寻智能分别获得了7个大厂派系投资,自变量机器人、宇树科技也分别获得了6个大厂派系的青睐。

值得一提的是,星海图、千寻智能和自变量机器人分别获得了百度系、小米系和美团系的4次高频投资。

其中,百度系从2023年开始投资星海图,成为其天使轮投资人,又先后在2025年进行A轮和两次A+轮投资。2026年,星海图完成B轮融资后,估值已达百亿级别。

小米系资本从2024年的种子轮就开始陪伴千寻智能发展,历经天使轮、Pre-A轮,到2026年的A轮,投后估值超100亿元。

美团系及其设立的产业基金美团龙珠资本,则在不到10个月内4次出手,参与了自变量机器人从A轮到Pre-B轮的融资,其中1轮由美团与美团龙珠共同参投。

2026年以来,随着部分头部企业开始冲刺上市,大厂系资本纷纷进场卡位。其中,千寻智能背后的投资机构新增了360和TCL,自变量机器人则迎来了上汽和字节跳动的参与。

国信证券研报分析称,互联网大厂具备AI大模型能力和云计算优势;消费电子与ICT企业可借助智能硬件生态和终端产品经验,探索机器人在更多场景中的应用;汽车和新能源企业则利用在供应链、动力系统和规模制造上的积累加速布局赛道核心环节。这在一定程度上解释了,为什么活跃的大厂资本多是这些拥有技术积累、产业经验和生态整合优势的企业。

新京报贝壳财经记者 杜晓彤 董怡楠 张晓慧

联系邮箱:dxt1996txd@gmail.com;dyn.acd@gmail.com

设计:任婉晴

编辑:王进雨

校对:刘军