“最难的时候已经过去,2026年要重回增长”。3月23日,在平安银行2025年度业绩发布会上,平安银行高管如是说。

困难,直接体现在业绩上。2025年,平安银行实现营业收入1314.42亿元,同比下降10.4%,实现净利润426.33亿元,同比下降4.2%。备受市场关注的零售业务,依然显现出转型“阵痛”,多项业务指标下降。

对于2026年如何重回增长,平安银行高管表示,尽管去年银行营收、利润仍出现负增长,但效率指标已在改善,包括付息成本优化、息差降幅逐步收窄等,同时,资产结构也有所优化。

转型“阵痛”:营收利润双降

平安银行营收、利润连续两年出现双降。

2025年,平安银行实现营业收入1314.42亿元,同比下降10.4%,其中,利息净收入为880.21亿元,同比下降5.8%;非利息净收入434.21亿元,同比下降18.5%。

2025年年报中,平安银行称,营业收入下降主要受市场利率变化和业务结构调整等因素影响。利息净收入下降则主要受贷款利率下行和业务结构调整等因素影响,净息差为1.78%,同比2024年下降0.09个百分点。

非利息净收入下降,主要源于手续费及佣金净收入,以及其他非利息净收入的下降。2025年,平安银行的手续费及佣金净收入为238.94亿元,同比下降0.9%,其中,银行卡手续费收入为123.93亿元,同比下降5.9%,主要是信用卡业务手续费收入下降;其他手续费及佣金收入为40.50亿元,同比下降14.9%,主要因理财老产品管理费收入同比下降。

2025年,平安银行的其他非利息净收入同比下降33.0%,主要是受市场波动影响,债券投资等业务非利息净收入下降。

值得一提的是,平安银行以零售业务见长,但在其2025年年报中,零售业务也透露出“寒意”。

平安银行2025年年报截图

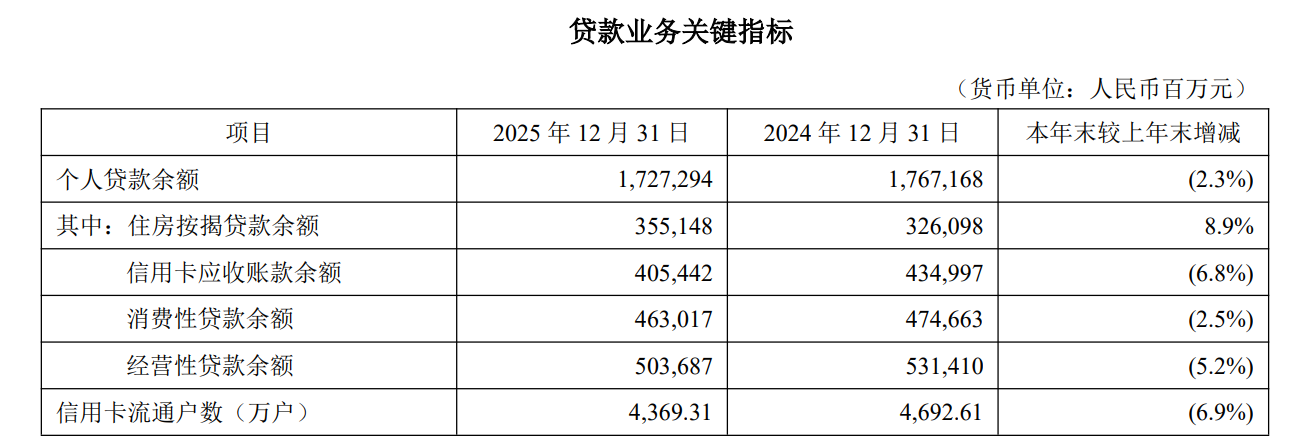

年报显示,2025年末,平安银行个人贷款余额为17272.94亿元,较上年末下降2.3%,其中,除住房按揭贷款余额同比增长8.9%外,消费性贷款余额、经营性贷款余额均较2024年末有所下降。

同时,平安银行的信用卡流通户数也从2024年末的4692.61万户降至2025年末的4369.31万户,下降6.9%。

汽车金融贷款有所回暖。2025年末,平安银行的汽车金融贷款余额为3048.01亿元,较上年末增长3.7%,全年个人新能源汽车贷款新发放726.26亿元,同比增长13.9%。

大财富管理业务方面,2025年末,平安银行零售客户数较上年末增长1.9%,管理零售客户资产(AUM)约为42384.09亿元,较上年末增长1.1%。

同时,2025年末,平安银行财富客户数较上年末增长2.4%,其中,私行客户较上年末增长9.1%,私行客户AUM余额较上年末增长0.8%。

今年要重回增长 高管:零售业务拐点已现

在这份仍留有转型阵痛的业绩之下,平安银行高管强调,2026年要重回增长。

3月23日,平安银行召开2025年度业绩发布会,平安银行高管表示,过去两年,平安银行主动调整零售业务结构,优化风险政策,重塑增长动能,经过一段时间的有效调整,零售业务已经走出最困难的时期,拐点已经出现。包括资产质量改善。2025年,平安银行个人贷款的不良贷款率为1.23%,相较上一年末下降了0.16个百分点;此外,贷款规模止跌。2025年末,零售业务的个人贷款余额虽然仍下降2.3%,但较2024年末的跌幅已收窄8.3个百分点,环比已基本止跌回稳。

根据发布会,银管资产结构进一步优化。2025年,平安银行财富管理手续费收入同比增长15.8%,其中,代理个人保险收入同比增长53.3%。过去一年,平安银行的零售金融业务营收同比下降13.5%,但降幅较2024年大幅收窄,同时,零售金融业务净利润也从2024年的2.89亿元提升至26.83亿元。

“2026年,平安银行零售业务的营收和利润将进一步提升、改进。”平安银行高管称。

贝壳财经记者注意到,平安银行净息差降幅放缓。平安银行年报显示,2025年,其净息差为1.78%,同比2024年下降0.09个百分点,相较2024年0.51个百分点的同比降幅明显放缓。其在年报中称:“在资产重定价及支持实体经济的背景下,预计净息差仍有下行压力,但下行幅度有望趋缓。”

从资产质量来看,2025年末,平安银行不良贷款率为1.05%,较上年末下降0.01个百分点,全年不良贷款生成率为1.63%,同比下降0.17个百分点;拨备覆盖率为220.88%,较上年末下降29.83个百分点。

国信证券研报称,公司整体表现基本符合预期,维持“中性”评级。

新京报贝壳财经记者 潘亦纯

编辑 王进雨

校对 贾宁