随着招股书的更新,凯诘电商迎来港股IPO新进展。

作为优色林、夏依等美妆个护品牌的代运营企业,上海凯诘电子商务股份有限公司(以下简称“凯诘电商”)的身上不缺光环。但最新披露的招股书数据,揭开了公司的另一面——2025年净利润仅同比微增0.7%至6086万元,净利率跌至3.5%;前五大品牌拥有人贡献近半收入,依赖症待解。

服务优色林等美妆个护品牌,去年净利润仅微增0.7%

凯诘电商的故事要从2010年讲起,彼时,国内电商行业处于高速发展期,创始人团队敏锐捕捉到市场机遇,创立了这家为品牌提供电商服务解决方案的企业;2014年,公司开启跨境电商服务,组建市场营销中心,逐步建立起全域整合营销能力;2015年9月,凯诘电商改制为股份有限公司。

经过十余年发展,凯诘电商积累了众多品牌客户。“自我们成立以来,已服务超过200个品牌,其中,包括超过100个国际品牌”,该公司指出,其品牌拥有人涵盖食品与饮料、美妆与个人护理等行业,2024年,凯诘电商的品牌拥有人包括近50%的“财富500强快速消费品公司”。

打开凯诘电商官网,一连串合作品牌名单映入眼帘,在美妆与个人护理领域,不乏优色林、舒适、夏依等知名品牌。新京报贝壳财经记者在优色林旗舰店发现,截至发稿,该店铺拥有粉丝64.5万,年销量超100万件。相关资质信息显示,这家店铺的经营者便是凯诘电商。

合作品牌阵容的扩充,直接反映在GMV(商品交易总额)的增长曲线上。

根据灼识咨询的资料,按2025年的GMV计算,凯诘电商是中国第五大数字零售解决方案提供商及最大的O2O(线上到线下的商业模式)数字零售解决方案提供商。2023年至2025年,该公司的GMV分别约100.02亿元、134.59亿元以及150.62亿元。

然而,GMV的“狂飙”未能转化为业绩的全面提升。

图/凯诘电商招股书截图

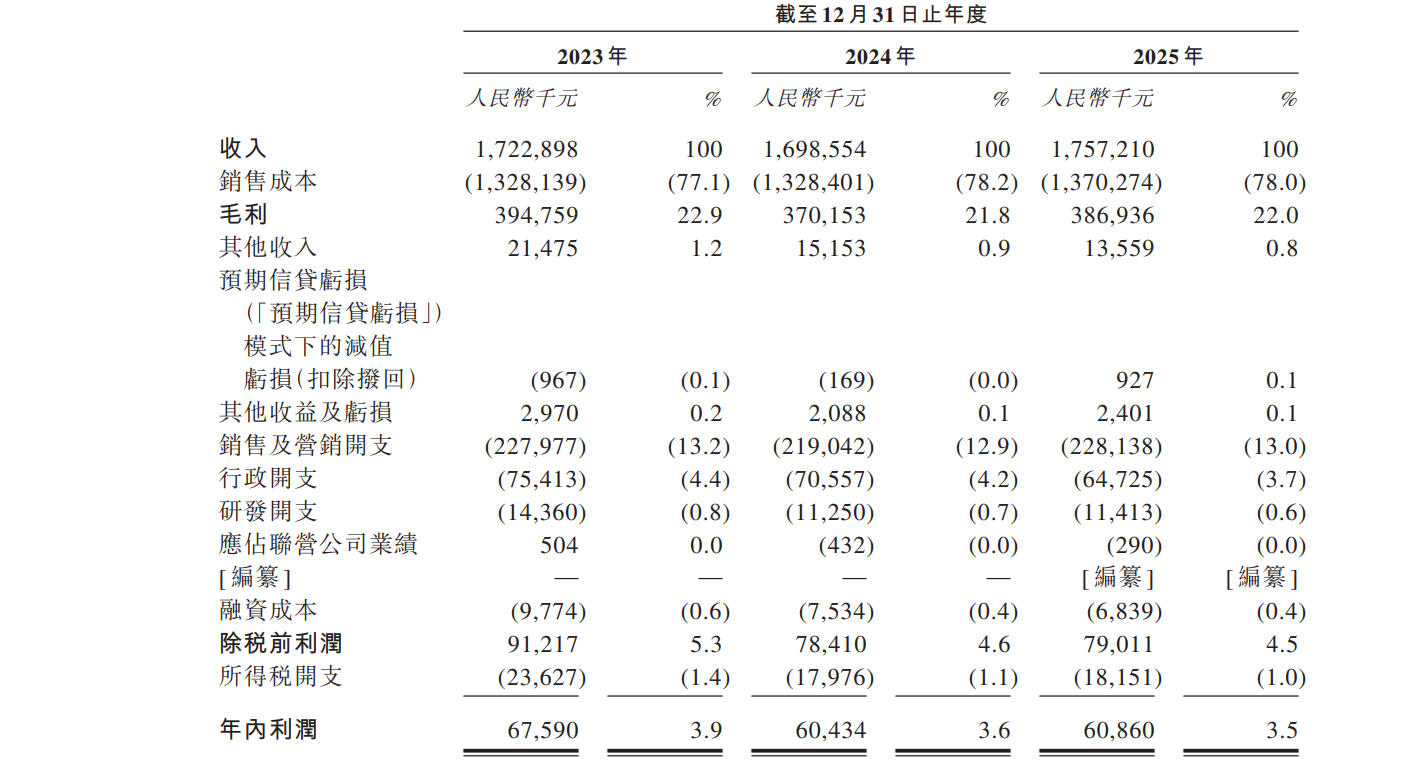

数据显示,2023至2025年,凯诘电商分别实现收入17.23亿元、16.99亿元和17.57亿元;净利润分别约6759万元、6043.4万元以及6086万元。其中,2024年净利润同比下滑主要由于货品销售的收入减少,而2025年的净利润仅同比微增0.7%。

图/凯诘电商招股书截图

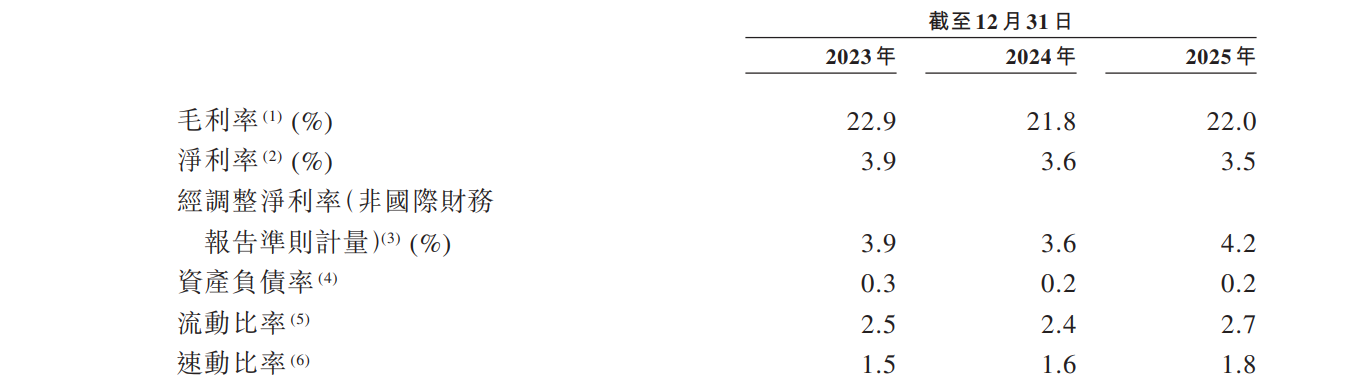

凯诘电商似乎陷入“规模持续扩张,盈利能力承压”的困境。2023至2025年,该公司的净利率持续下滑,分别为3.9%、3.6%和3.5%;毛利率分别为22.9%、21.8%和22%。

分业务来看,凯诘电商主要通过货品销售、提供服务两大板块产生收入。

货品销售是凯诘电商的支柱业务,2025年实现收入16.01亿元,收入占比约91.1%;提供服务业务录得收入1.56亿元,收入占比为8.9%,同时,该业务的毛利率由2024年的37.9%降至36.8%,主要原因是“若干新获得的品牌拥有人采取策略性定价,公司提供更具竞争力的价格以建立业务关系”。

前五大品牌拥有人贡献近半收入,研发费用率逐年下滑

这种“卖货也卖服务”的模式,决定了凯诘电商需要承担存货风险。

图/凯诘电商招股书截图

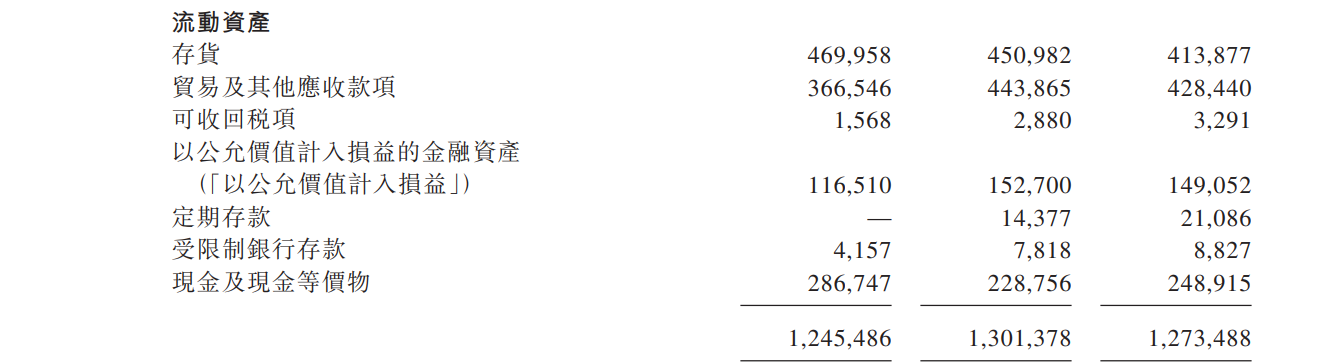

在招股书中,该公司坦言,如果未能有效管理存货,公司经营业绩、财务状况及流动资金或受到重大不利影响。2023年至2025年,凯诘电商的存货周转天数分别为142.1天、139.6天以及128.5天,截至各报告期期末,该公司的存货分别约4.7亿元、4.51亿元和4.14亿元。

尽管凯诘电商称,其采取优化库存管理战略,在品牌种类增加的情况下,仍降低了库存绝对水平,但影响公司存货水平的因素有很多,包括未能预测消费者需求等。而消费者的需求又可能受新产品发布、时尚趋势、价格变动等影响,“存货的任何增加都可能对我们的成本造成不利影响”。

比库存更棘手的,是对少数品牌拥有人的依赖。

据披露,按收入总额排名,2023年至2025年,来自前五大品牌拥有人的收入分别占凯诘电商总收入的52.1%、52.8%和48.9%。同期,前五大品牌拥有人相关的总GMV(按GMV排名),分别占该公司总GMV的73.4%、80.4%以及74.2%。

也就是说,凯诘电商的很多生意都靠头部品牌拉动。在招股书中,这一点也被列为风险因素,“倘若任何品牌拥有人终止或不重续与我们的业务关系,我们的收入及GMV或受到重大不利影响。”

此外,新京报贝壳财经记者注意到,该公司称其投入大量资源进行研发,专注于建立一个全面整合的智能电商平台,“以扩展我们的技术基础并协助品牌拥有人实现数字化转型”。

不过,2023年至2025年,凯诘电商的研发开支分别约为1436万元、1125万元、1141.3万元,研发费用率分别约0.8%、0.7%和0.6%,均不足1%,研发费用率呈逐年下滑态势。

作为数字零售解决方案供应商,凯诘电商擅长帮品牌讲故事、做增量。但站在港交所大门前,如何讲好自己的资本故事,还需要解答净利率下滑、头部品牌依赖等考题。

新京报贝壳财经记者 李铮

编辑 岳彩周

校对 王心