皮肤学级护肤品企业绽妍生物迈出了IPO的关键一步。

绽妍生物科技股份有限公司(以下简称“绽妍生物”)日前披露向不特定合格投资者公开发行股票并上市辅导工作完成报告,公司拟在北交所上市,辅导机构为中金公司。

从今年1月签署辅导协议到完成上市辅导,绽妍生物仅用了不到半年时间。比速度更值得关注的是财务数据:2025年,绽妍生物营收同比增长25.08%至7.47亿元,毛利率增至73.3%。与此同时,其销售费用高达3.94亿元,占营收的52.72%,研发费用率却降至2.03%,“重销售轻研发”掣肘犹存。

不到半年完成上市辅导,化妆品收入占比逐年提升

成立于2019年的绽妍生物,是一家从事皮肤学级护肤品、生物医用材料及生物活性原料研发、生产与销售的企业。同年,公司开启品牌化运作,由医疗端向消费品赛道布局。

2020年至2023年,绽妍生物通过多元化渠道持续向消费品端渗透,截至2023年已与超3300家线下化妆品连锁店合作、入驻超1.1万家头部连锁药房。

时间来到2025年6月,绽妍生物披露公开转让说明书,启动新三板挂牌程序,9月成功挂牌新三板,迈出资本化的第一步。2026年1月,绽妍生物与中金公司签署辅导协议,截至5月28日,共开展了一期辅导工作,历时不足半年便完成上市辅导,速度之快彰显其上市决心。

目前,该公司旗下主要拥有三大品牌,分别是专注肌肤修护的“绽妍”、聚焦婴童功效护肤的“绽小妍”以及主打生物活性复合酸的“德菲林”,覆盖多种皮肤问题修护需求。

这家“致力于成为皮肤健康领域专家”的企业,2025年交出了一份亮眼的成绩单。

报告期内,该公司实现营收7.47亿元,同比增长25.08%;归属于挂牌公司股东的净利润约9338.47万元,与上年同期的7350.11万元相比增长了27.05%;毛利率也由2024年的68.34%提升至73.3%。

细看收入结构,一个明显拐点已然出现。

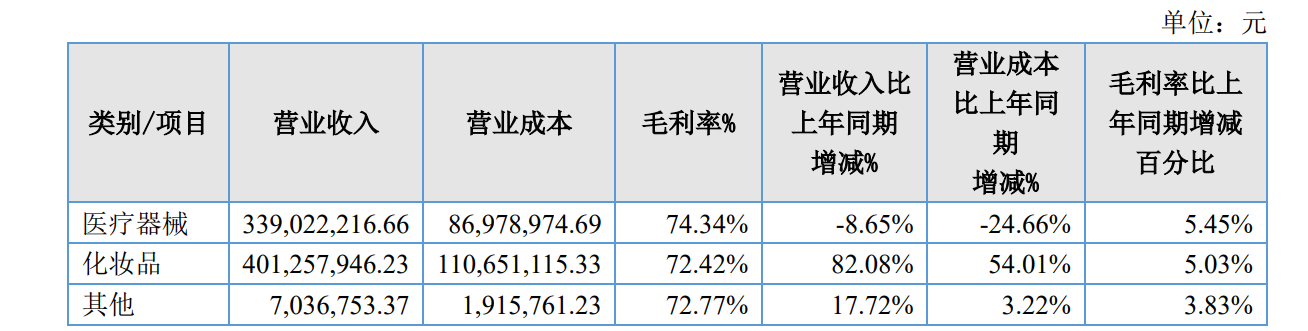

图/绽妍生物2025年年报截图

绽妍生物的主营业务收入主要来自医疗器械与化妆品销售。2025年,其化妆品类产品实现收入4.01亿元,同比大幅增长82.08%,收入占比首次超过医疗器械类产品,达53.69%;医疗器械类产品的收入则同比下滑8.65%至3.39亿元,毛利率为74.34%。

将时间线拉长,2023年至2024年,绽妍生物化妆品类产品收入分别约1.45亿元和2.2亿元,收入占比为29.92%以及36.89%。“2025年,公司化妆品收入已超越医疗器械,化妆品取代医疗器械成为公司最主要的产品类型”,绽妍生物称,化妆品收入占比逐年提升,主要原因是公司根据市场与销售渠道情况进行产品与经营战略调整,将产品重心自医疗器械转向化妆品。

销售费用增长约43%至3.94亿元,是研发支出的25.9倍

在医疗器械和化妆品收入“此消彼长”间,绽妍生物的渠道也在经历转型。

在销售渠道方面,该公司构建了经销、代销、直销三位一体的立体化销售网络。其中,经销模式借助经销商渠道资源,实现产品向终端市场的分销与最终销售;直销模式双线并行,线上依托电商等平台触达消费者,线下直接向医院、诊所等专业机构供货。

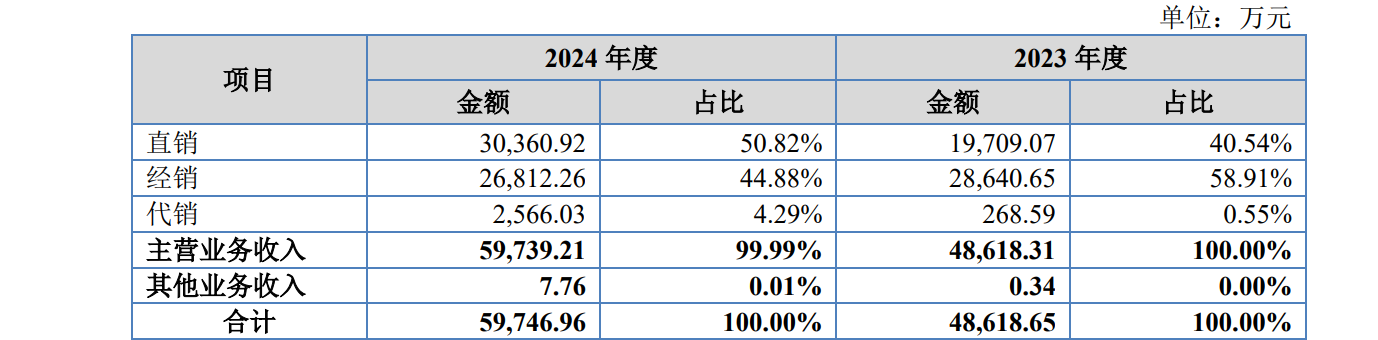

图/绽妍生物公告截图

2023年,绽妍生物直销渠道的收入占比约40.54%,低于经销渠道的58.91%。到了2024年,绽妍生物积极引导销售和推广资源向线上直销渠道倾斜,通过各类电商平台实现的销售金额大幅增长,直销渠道的收入占比增至50.82%。

线上直销渠道的收入增长,离不开大手笔的营销推广。

数据显示,2023年至2024年,绽妍生物的销售费用分别约1.84亿元和2.76亿元,销售费用率分别为 37.91%和46.25%,其中,2024年销售费用同比增长了50%,主要原因是“公司增加了市场推广费的投入,重点围绕线上渠道进行营销和宣传”。

图/绽妍生物2025年年报截图

尽管绽妍生物意识到销售费用增加的风险,短期内仍 选择维持高强度的市场推广投入。由于公司丰富营销推广手段,进一步加大在电商渠道的宣传推广力度,2025年,绽妍生物的销售费用同比增长了42.59%至3.94亿元,销售费用率进一步增至52.72%。也就是说,该公司每100元收入中,就有超过一半被用于销售方面。

反观研发支出,不及销售费用的“零头”。2025年,绽妍生物的研发费用约1519.65万元,占营收的比重由上年同期的2.3%降至2.03%。将销售费用和研发支出对比,前者约是后者的25.9倍。

不到半年完成上市辅导,绽妍生物站上了新起点,手握亮眼的成绩单,却也背负着52.72%的销售费用率。如何在高企的销售投入与研发费用之间找到平衡,是这家公司的必答题。

新京报贝壳财经记者 李铮

编辑 杨娟娟

校对 王心