新三板或将迎来又一家皮肤学级护肤品企业。7月3日,新京报贝壳财经记者获悉,绽妍生物科技股份有限公司(以下简称“绽妍生物”)披露公开转让说明书(申报稿),公司拟于新三板基础层挂牌,此次挂牌股份总量为6162万股,由中金公司担任主办券商。

皮肤学级护肤品营收占比提升,部分产品由代工生产

官网信息显示,绽妍生物专业从事生物医用材料、皮肤学级护肤品和生物活性原料的研发、生产与销售。2019年,公司开启品牌化运作,由医疗端向消费品赛道布局;2020年-2023年,绽妍生物通过多元化渠道持续向消费品端渗透,截至2023年已与超3300家线下化妆品连锁店合作。

目前,绽妍生物旗下主要拥有三个子品牌,分别是专研肌肤问题的修护品牌“绽妍”、婴幼儿皮肤学级皮肤护理品牌“绽小妍”以及生物活性复合酸品牌“德菲林”。

近年来,绽妍生物的营收与净利润呈现稳步增长趋势。2023年和2024年,该公司分别实现营收4.86亿元、5.97亿元;净利润6847.76万元以及7350.11万元;扣非净利润5031.76万元和6375.03万元。其中,对于2024年的营收增长,绽妍生物表示,主要得益于公司长期以来的推广宣传及销售布局,医疗器械类及化妆品类产品销售收入整体有所提升。

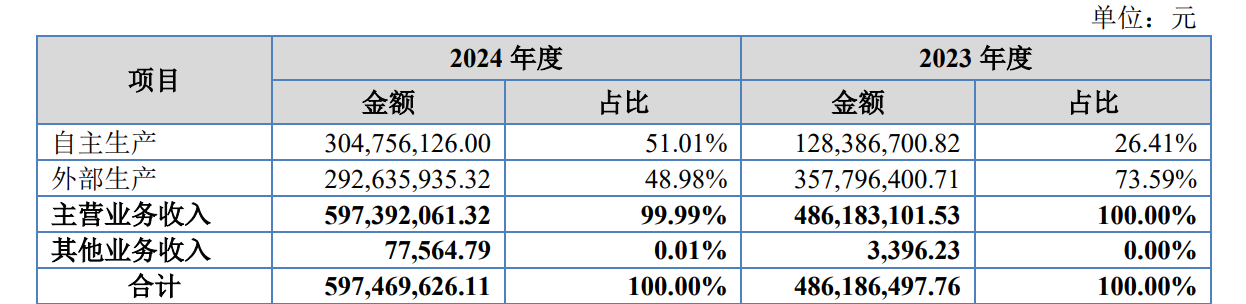

按产品划分,绽妍生物的主营业务由医用敷料产品(医疗器械类)和皮肤学级护肤品(化妆品类)构成,两者合计贡献超九成的营收,其他业务为包装材料销售等。2023年和2024年,绽妍生物医疗器械类产品分别实现营收3.37亿元、3.71亿元,营收占比达69.28%、62.11%;化妆品类产品营收分别约1.45亿元和2.2亿元,营收占比为29.92%以及36.89%。

医用敷料产品一直是绽妍生物的核心业务。公开转让说明书(申报稿)显示,该公司在皮肤屏障修护医用敷料行业的主要竞争对手为敷尔佳、巨子生物和创尔生物。灼识咨询数据显示,按照2023年销售额排名,绽妍生物在中国皮肤屏障修护医用敷料市场主要竞争者中排名第三,所占市场份额约3.6%。在皮肤学级护肤品市场,绽妍生物2023年所占市场份额约0.5%,“预计未来五年,公司的市场占有率仍将持续上升。”

图/绽妍生物公告截图

新京报贝壳财经记者注意到,该公司主营业务产品存在自主生产和外部生产两种生产模式,其中,外部生产包括化妆品的代工生产、医疗器械产品的外部采购。2023年和2024年,绽妍生物外部生产分别实现收入3.58亿元和2.93亿元,在主营业务收入中的占比约73.59%和48.98%。“随着业务规模的扩大,公司在陕西西安、湖南湘潭建立了自主生产的工厂产线,自主生产比例逐步提升”,绽妍生物解释道。

毛利率低于同行业可比公司,去年研发费用下滑8.7%

数据显示,2023年-2024年,绽妍生物的毛利率分别为62.33%和68.34%。“2024年公司毛利率有所提升,一方面得益于生产经营规模扩大,部分产品转向自主生产,采购议价能力逐步增强,对成本控制起到积极作用。另一方面,线上电商渠道的销售毛利率较高,随着公司线上电商渠道销售占比的提升,毛利率也进一步提高。”绽妍生物表示。

不过,与同行业可比公司的毛利率水平相比,绽妍生物仍存在一定差距。例如,2023年和2024年,创尔生物的毛利率分别为79.1%、78.74%;锦波生物的毛利率分别为90.16%和92.02%。在绽妍生物看来,其毛利率低于同行业可比公司的原因包括:部分产品采用外部代工生产的模式,导致产品的生产成本较高;公司处于业务拓展、品牌打造的阶段,规模效应有待放大等。

随着行业竞争不断加剧,线上电商平台流量不断集中,绽妍生物坦言,为了提高品牌知名度、提升产品市场占有率而加大促销力度,存在线上直销价格下滑的风险,其同时指出,“公司为了维持整体业绩规模和抢占主要产品市场占有率,在其他销售渠道也可能降低产品销售价格,从而存在无法持续保持较高毛利率水平的风险。”

从渠道端来看,绽妍生物的销售渠道包括直销、经销、代销等,并通过线上及线下渠道开展业务。2023年,该公司直销渠道收入占比约40.54%,低于经销渠道的58.91%。到了2024年,绽妍生物积极引导销售和推广资源向线上直销渠道倾斜,直销渠道的主营业务收入占比增至50.82%。

图/绽妍生物公告截图

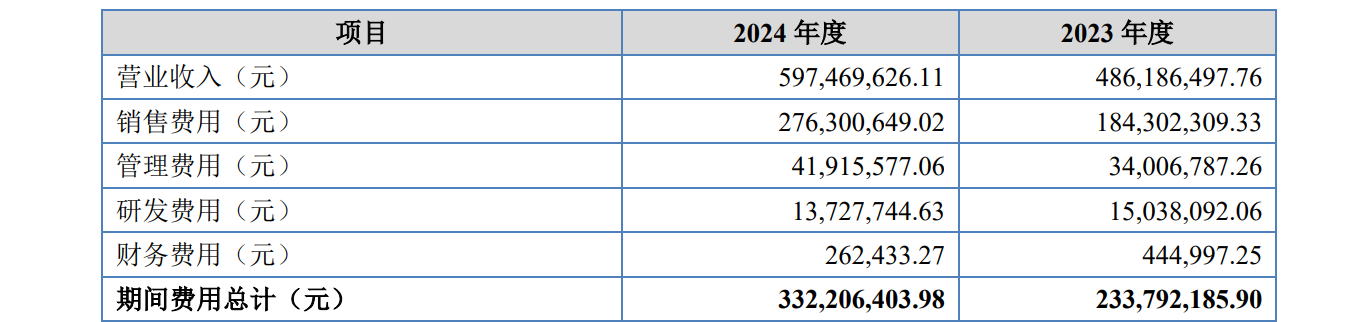

线上直销渠道的收入增长,离不开大手笔的营销推广。2023年-2024年,绽妍生物的销售费用分别约1.84亿元和2.76亿元,同比增速高达50%,主要原因便是“公司增加了市场推广费的投入,重点围绕线上渠道进行营销和宣传。”

在研发方面,尽管绽妍生物表示公司实现了从上游生物活性原料到下游医疗器械、皮肤学级护肤品等终端产品的全链路研发覆盖,但其研发投入却不及销售费用的“零头”。2024年,其研发费用由2023年的1503.81万元下滑8.7%至1372.77万元,研发费用率也由3.09%降至2.3%。同期,该公司销售费用率由37.91%增至46.25%。

如果此次成功挂牌新三板,绽妍生物或将借力资本市场提升发展空间。但面对广阔的前景,绽妍生物仍需解决销售与研发失衡、部分产品采用外部代工生产等问题。

新京报贝壳财经记者 李铮

编辑 杨娟娟

校对 王心