具身智能在A股的“首秀”,已近在眼前。

6月1日,宇树科技股份有限公司(下称“宇树”)科创板IPO即将上会。这一明星企业身后,杭州云深处科技股份有限公司(下称“云深处”)的科创板IPO、乐聚智能(深圳)股份有限公司(下称“乐聚”)的创业板IPO均在5月获受理。

三家机器人公司前后脚成立,如今又几乎在同一时间窗口递交招股书,贴身肉搏至A股门口,同台竞技的意味不言自明。

三份招股书摆在一起,拉起截然不同的财务曲线,也更清晰地勾勒了当下具身智能行业的真实图景:人形、四足两手抓的宇树一骑绝尘,深耕四足的云深处去年扭亏,坚守人形的乐聚还在亏钱。

三家公司的命运分野,也映射出具身智能行业的集体困境,人形机器人四肢发达但智能不足,商业化落地场景局限,批量兑现时间节点不明。

宇树减速,乐聚“失血”:高增长神话遭遇“压力测试”

同行不同命。三家冲刺A股的具身智能公司,在过去三年都吃到了行业红利,但业绩表现悬殊。

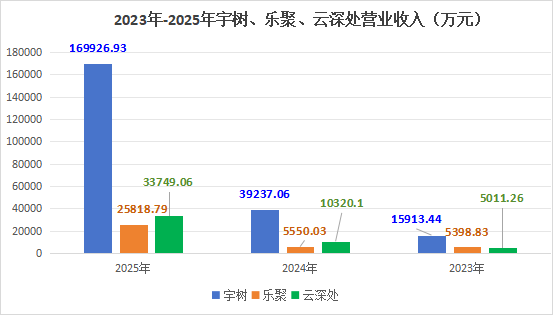

对比来看,宇树从一开始便遥遥领先。2023年,宇树营业收入为1.6亿元,几乎是云深处、乐聚的3倍。随后两年,差距逐渐拉大,2025年,宇树营收接近17亿元,为乐聚的6.6倍、云深处的5倍。

三年时间,云深处也逐渐将乐聚甩在身后。2023年时,两家公司营业收入相差无几,乐聚以387万元的差额略胜一筹。到了2024年,云深处不仅超车,且营收直接破亿,乐聚则仍然徘徊在5000万营收一档。2025年,乐聚营收大涨,增长了4番,达到2.58亿元,同年,云深处营收为3.37亿元。

不过,宇树在狂奔之后脚步逐渐放缓。2023年-2025年,宇树年营业收入的复合增长率达到了226.78%,2025年一年赚了6个亿。但大卖势头并未在2026年得到延续,今年第一季度,宇树营业收入同比增速降至68.49%,为4.23亿元;扣非后净利润仅为4025.36万元,不及去年同期的一半。

宇树表示,一季度业绩同比增速骤降的原因有三:公司营收基数已大幅提升,行业热度逐步缓和,市场竞争日趋激烈。

宇树的增速放缓也将具身智能行业从“神话”拉回现实,这或许才是当下行业的常态。

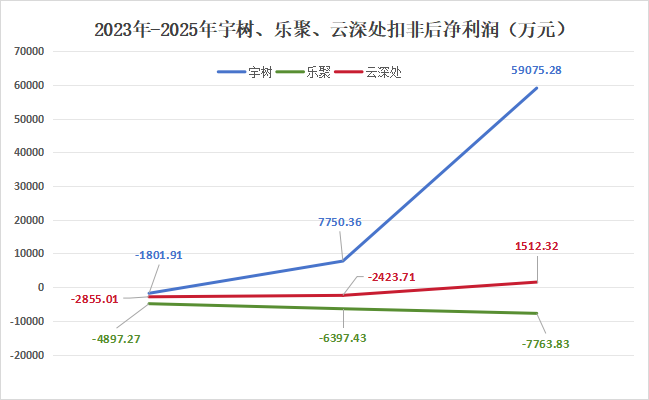

当下正在冲刺A股的三家具身智能机器人企业中,宇树2023年还处于亏损,盈利不过两年时间;云深处去年扭亏,2025年扣非后归母净利润为1512.32万元;乐聚尚未盈利,过去三年累计亏损近2亿元,且亏损幅度连年加大,2025年扣非后净亏损7763.83万元。

四足“淘金”,人形赌未来:机器人钱不好赚

机器人公司摸着石头过河,各凭本事蹚出了不一样的路。

三家企业虽成立时间相差不远,但在业务上早已分野。云深处紧盯四足机器人,乐聚死磕人形机器人;宇树则选择了“折中”路线,四足和双足全都要。

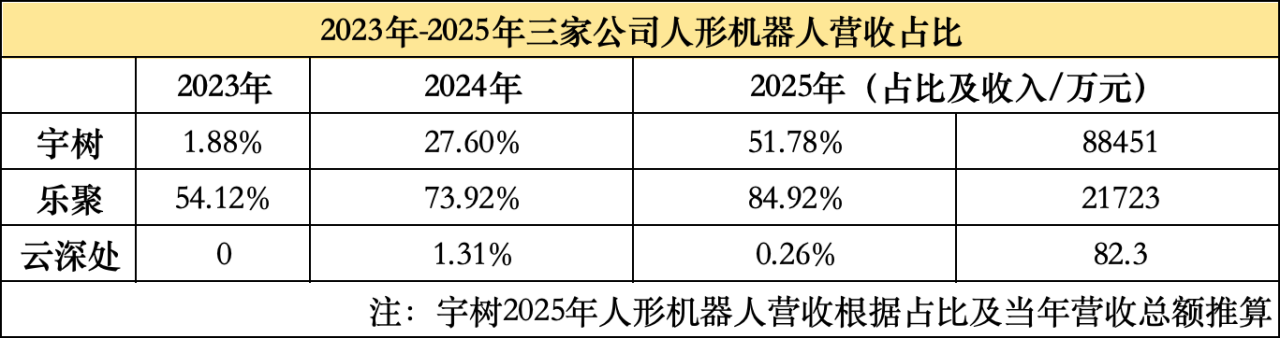

最新财务数据显示,2025年,宇树人形机器人收入占比达51.78%,较2023年提升了49.9%。相比之下,云深处四足机器人收入占比高达99.74%,乐聚三大系列人形机器人营收占比为84.92%。

三份招股书揭示了行业底层商业逻辑:行业早期,四足机器人是能挖到第一桶金的“探路石”,人形机器人背后或许才藏着真正的“黄金矿”。

宇树和云深处扭亏,均离不开四足机器人。2024年,宇树首次盈利,扣非后归母净利润达到7750.36万元,当年,其四足机器人产品卖出2.3亿元,人形机器人卖出1.1亿元;2025年,云深处仅凭四足机器人“一己之力”,扭亏为盈。

不过,人形机器人尤其是全尺寸人形机器人往往单机价格更高,且毛利率与四足机器人相当或更高,因此也是更理想的“摇钱树”。

2025年前九个月,宇树四足机器人毛利率为55.49%,单价2.72万元;人形机器人毛利率则达到62.91%,单价16.76万元,这一数字是四足机器人的6倍;2025年,云深处研发的DR系列人形机器人毛利率达到68.74%,远超其四足机器人产品。

不过,为何专攻人形机器人的乐聚还没赚到钱?这恰恰反映了人形机器人最残酷的现实:市场尚未大规模放量,且在工业、家庭等场景中并未实质性落地。正如乐聚在招股书中所说,全球人形机器人行业整体处于商业化发展初期,现阶段行业内商业订单主要集中在科研教育、商业服务和数据采集等场景。

从人形机器人卖得最好的宇树来看,2025年前九个月其人形机器人营收超过七成来自科研教育,近两成来自商业消费,行业应用不足一成;2025年,乐聚工业场景实现收入689.36万元,仅占总营收的2.7%。

市场规模有限,落地场景集中,但更多参与者涌入,人形机器人“卷”起来了。

乐聚便是行业痛点的一个缩影,增收不多增利更少。2023年-2025年,乐聚主营业务毛利率连年下降,由50.09%跌至40.61%。2024年,乐聚推出全尺寸人形机器人夸父,2025年该产品成为公司的主力,营收占比达到69.5%,但毛利率反而在公司三款人形机器人产品中排最低,仅为42.39%。

乐聚招股书显示,公司与东方精工成立了合资子公司东方元启,建设的自动化机器人生产组装产线已于2026年3月建成并投产,产能爬坡能否带来成本下降,尚未可知。

跨行业参与者的入局,亦在具身智能行业激起千层浪。宇树、乐聚都在招股书中提到,跨界头部企业如特斯拉、国内多家整车制造商、消费电子企业等布局机器人业务,加剧了行业竞争的激烈程度。

2026北京亦庄人形机器人半程马拉松比赛中,造手机的荣耀力压宇树等一众机器人明星玩家,拿下冠军,并“包揽前六”。赛后荣耀透露,其人形机器人从立项到参赛仅用了8个月。

尽管业界普遍认为马拉松只能考验机器人运动控制、续航散热、系统可靠性等部分能力,无法考查全貌,但荣耀这匹“黑马”的闯入,很难不让行业原生参与者“紧张”。

一位具身智能行业投资人向新京报贝壳财经记者分析,目前很多汽车、智能终端等行业的“大厂”还在观望,一旦时机成熟加入以后,可能会凭借产业链优势给具身智能行业带来“降维”打击。

四肢发达,头脑“简单”:老牌玩家集体补课“大脑”

随着三家机器人厂商披露更多技术和研发细节,具身智能行业的图景徐徐铺开:老玩家创业时,尚未赶上人工智能的热潮,于是选择从本体和运控入手。近两年加入的新选手,则一头扎进了具身智能大模型研发、数据采集的赛道。

宇树在补充回复中表示,公司前期研发投入侧重本体结构与运动控制,自2024年起开始逐步加强对具身大模型的研发投入,占比仍相对较小;云深处提到,公司在具身导航、具身操作大模型等前沿技术领域已开展技术布局,但报告期内相关技术尚未在公司具身智能机器人中实现规模化应用。

乐聚在“大脑”上相对跑得更快,却仍然在起步阶段,其在招股书中披露了在具身大模型研发方面的成果,如技能模型已在纸箱拆垛等场景验证,布局数据采集与训练中心等,同时也提到,将联合大模型公司持续迭代优化基础模型能力。

三家机器人公司在技术路线上的不同选择,也与创始人的背景有关。宇树创始人王兴兴是硬件出身,毕业于上海大学机械工程学院,他在硕士期间研发的XDog 四足机器人方案成为宇树创业的核心技术基础;云深处的创始人朱秋国是运控领域“学院派”,毕业于浙江大学控制科学与工程专业,2011年4月起在浙大任教,现为浙江大学控制科学与工程学院、国家卓越工程师学院教授;而乐聚的创始人冷晓琨则有计算机背景,博士毕业于哈尔滨工业大学计算机应用技术专业。

来时路不同,但三家公司均在招股书中表达了“补课”大脑的决心。

宇树IPO拟募集的42.02亿元中,超过20亿元将投入智能机器人模型研发项目,其中4亿元将用于配置大模型训练、控制与仿真、数据采集、技术测试等相关的软硬件设备;云深处拟募集的25亿元中,11.69亿元计划投入具身算法及模型研发项目,聚焦“具身大脑”“导航大脑”与“具身小脑”的关键技术研发,并构建完整的真实世界数据采集、训练与应用闭环生态;乐聚拟募集26亿元,其中23.7%用于高质量大规模数据集建设项目,2.58亿元将直接用于面向端侧部署的人形机器人具身多模态大模型研发。

如今,三家老牌机器人厂商在A股门前再度狭路相逢,或许只有补齐“大脑”短板,才能在具身智能的终局之战中一较高下。

新京报贝壳财经记者 张晓慧

编辑 王进雨

校对 卢茜