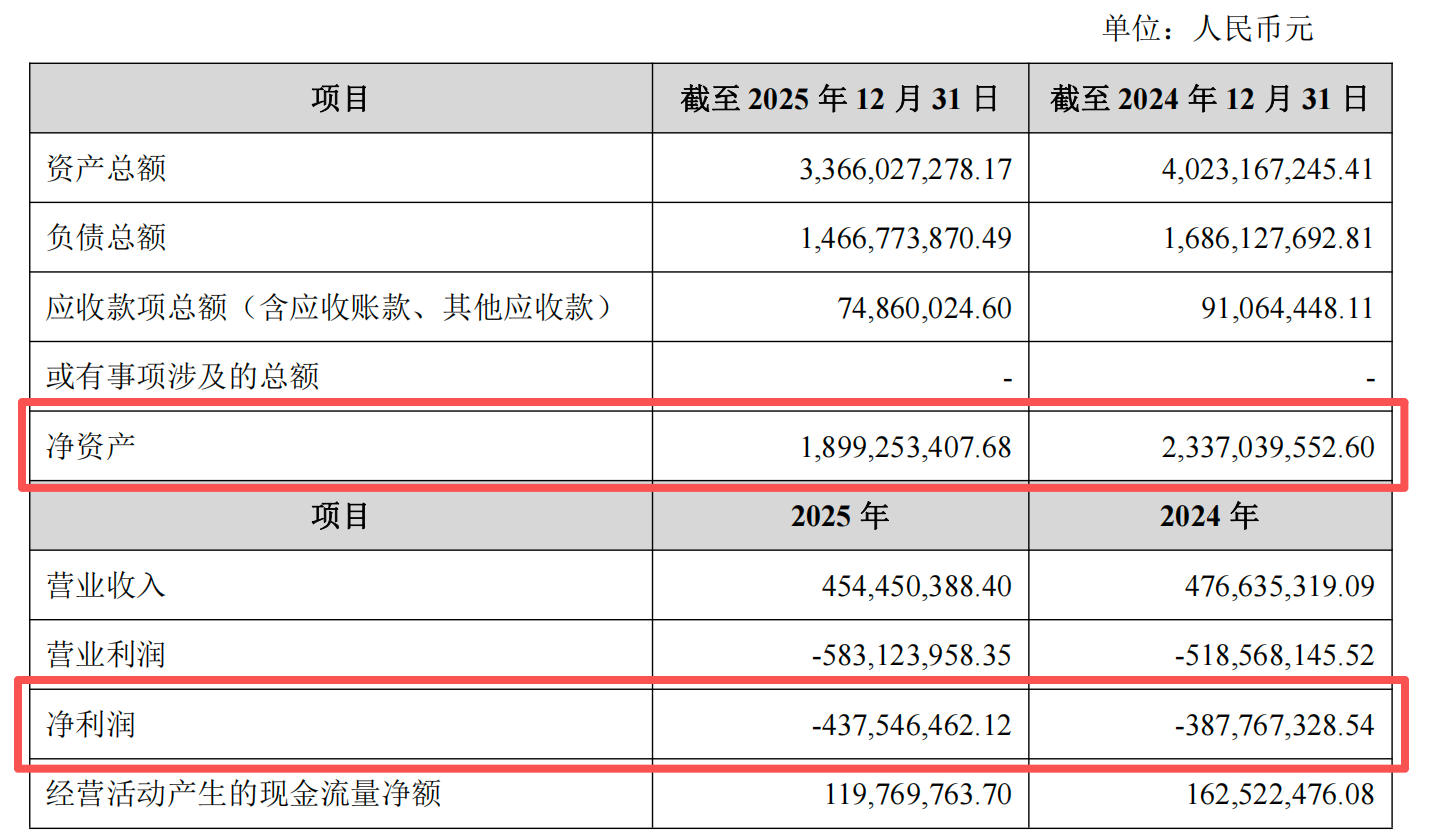

恩捷股份5月27日晚宣布了一场“低价抄底”式收购。公司拟以基础价款4亿元,收购韩国SKIET持有的江苏爱思开100%股权。而截至2025年末,标的公司净资产高达18.99亿元。这意味着,恩捷股份以不到净资产四分之一的价格,接手了一家拥有9.4亿平方米年产能的湿法隔膜工厂。

这笔收购发生之际,恩捷股份刚刚交出一份扭亏为盈的年报,未来公司还准备把棋子落在海外扩张与固态电池技术上。不过,这些投入何时能转化为可持续的利润,仍是市场关注的焦点。

标的公司仍然处于亏损中。收购文件截图

4亿元收购亏损公司

尽管4亿元的价格被视为“抄底”收购,但不可否认的是,标的公司面临严峻的经营困境。公告显示,江苏爱思开2025年全年实现营业收入仅4.54亿元,但净亏损高达4.38亿元,2024年同样亏损3.88亿元。恩捷股份解释称,标的公司“受市场开拓乏力影响,产能开机率长期偏低”,导致单位生产成本高企。

从资产角度看,标的公司资质并不差。公告明确指出,江苏爱思开“生产设备基础条件良好,具备扎实的硬件基础”,共有8条基膜产线,设计年产能约为9.4亿平方米,并配套有10条涂覆产线。

由此,这笔交易的逻辑十分清晰,恩捷股份以极低的价格,一次性获得了一套9.4亿平方米的现成湿法隔膜产能。对于公司而言,这可以“大幅缩短自建产能周期、节约项目投资成本及时间成本,助力公司及时承接隔膜产品订单”。

自身盈利尚薄

2025年,恩捷股份交出了一份扭亏为盈的财报,公司全年实现营业收入136.33亿元,同比增长34.13%;归母净利润1.43亿元。

将时间回拨至2023年,彼时恩捷股份归母净利润仍高达25.27亿元,处于行业景气高点。2024年,锂电池隔膜行业供给集中释放,需求增速放缓,产品价格持续下行,恩捷股份亏损5.56亿元。

转机出现在2024年第四季度,行业开始触底反弹,恩捷股份的业绩随之修复。2025年,公司核心产品锂电池隔膜实现营收116.30亿元,同比增长40.89%,占总营收比重提升至85.31%;销量达128.40亿平方米,同比增长45.50%,市场份额仍居行业首位。同时,隔膜产品毛利率同比回升10.62个百分点,显示价格压力有所缓解。

不过,恩捷股份2025年1.43亿元的净利润仅相当于2023年高点的5.6%,尽管公司毛利率回升至18.01%,但与2021年至2022年30%以上的毛利率相比,仍有明显差距。对于恩捷股份而言,当行业价格趋于平稳后,能否依靠自身成本控制与技术优势,持续兑现利润,而非继续依赖周期“给饭吃”,仍是未知数。

海外扩张与固态电池布局并行

从恩捷股份5月15日的投资者说明会中可以看出,公司准备一边通过并购吃下现成的隔膜产能,一边把产品卖到海外去,同时在固态电池材料上提前卡位。

恩捷股份还在会上透露,公司匈牙利项目一期已经投产,开始向海外客户正常供货;美国项目还在推进,等客户验证完了就会投产。也就是说,恩捷股份的全球化已经不只是规划,而是有了实际收入。

关于固态电池,公司的应对策略是“两头下注”。在上述说明会上,恩捷股份提到,子公司江苏三合已经能批量供应半固态电池隔膜;另一家子公司湖南恩捷则专注于高纯硫化锂、硫化物固态电解质和电解质膜的研发。

恩捷股份的这些投入什么时候能真正变成利润,而不是变成又一轮资本开支,还需要时间验证。

新京报贝壳财经记者 林子

编辑 杨娟娟

校对 柳宝庆