5月26日,新三板挂牌公司宸芯科技宣布,拟将IPO申报从北交所转向深交所创业板。四天前,宸芯科技在中信建投的辅导下,已通过青岛证监局的辅导验收。

作为国务院国资委实际控制、中国信息通信科技集团有限公司(简称“中国信科”)控股的无线通信芯片核心平台,此次辅导验收通过,标志着这家通信芯片领域“小巨人”企业登陆A股资本市场进入关键冲刺期。

宸芯科技本次拟募资17.05亿元,将投资于星地融合通信终端芯片及方案产品研发和产业化项目、低空智联网芯片及产品研发和产业化项目、研发中心能力建设项目,分别拟投资7.58亿元、7.26亿元、2.21亿元。

宸芯科技是国家级专精特新“小巨人”企业,截至5月27日收盘,宸芯科技股价报104元/股,涨6.79%,最新市值2046.44亿元。

背靠国资委,冲刺北交所再度改道

宸芯科技是一家专业的集成电路设计企业,主要专注于无线通信SoC芯片及模组类产品的研发、设计与销售,产品运用于低空经济、商业航天、专用无线通信、车联网等领域。

国务院国资委为宸芯科技的实际控制人,通过持有中国信科90%的股权间接控制宸芯科技。

截至2025年末,中国信科直接持有宸芯科技16.45%的股份,并通过其下属控股子公司电信科研院、大唐联诚、大唐发展以及中国信科一致行动人湖北长江 5G 基金合计控制46.39%的股份,为宸芯科技的控股股东。

宸芯科技成立于2019年12月,2022年11月完成股份制改造,两年后完成新三板挂牌。宸芯科技在冲击深交所创业板前,公司IPO路径历经三次调整。

2022年12月,宸芯科技与中信建投签署协议,开启科创板上市辅导。据证监会官网,2023年8月公司IPO辅导状态已变更为“辅导验收”,后续未获受理终止推进。

直至2024年9月,新三板股转系统披露公司的公开转让说明书,宸芯科技于12月正式挂牌新三板。2025年2月27日,宸芯科技向青岛证监局报送北交所上市辅导备案材料,辅导机构仍为中信建投。

如今,宸芯科技将申报板块从北交所改为深交所创业板。宸芯科技称,公司基于自身发展战略规划,综合考虑行业发展态势、上市发行条件等因素,经与辅导机构中信建投充分沟通、审慎研判,拟将向不特定合格投资者公开发行股票并在北交所上市的计划变更为首次公开发行股票并在深圳证券交易所创业板上市。

迟迟走不出亏损,毛利率大幅下滑

宸芯科技产品销售主要采用直销模式,也存在客户指定和贸易商的销售模式。2025年年报显示,宸芯科技前五大客户合计销售占比超一半,为56.31%,其中最大客户和第二大客户销售占比分别为28.42%、20.46%。

据披露,宸芯科技2025年度经审计的营业收入为4.79亿元,最近三年累计研发投入7.31亿元,占最近三年累计营业收入的58.91%,符合在创业板上市的财务条件。

财报显示,2023-2025年,宸芯科技研发费用分别为1.80亿元、2.59亿元、2.92亿元,分别占营收比重43.17%、75.23%、60.93%。

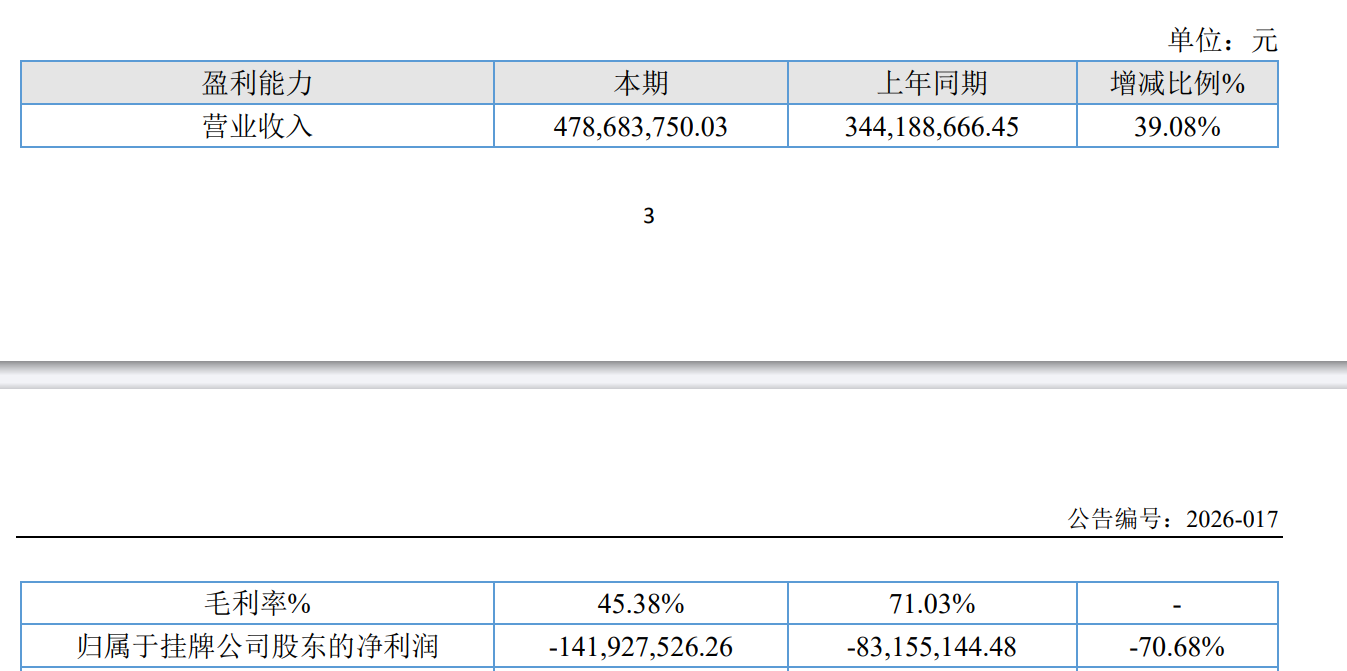

宸芯科技财务数据。2025年年报截图

目前,宸芯科技仍未走出亏损。2023-2025年,宸芯科技分别实现营收4.18亿元、3.44亿元、4.79亿元。2024年,宸芯科技转盈为亏,归母净利润由上一年的3449.69万元减少至-8315.51万元,2025年净亏损进一步扩大到1.42亿元。

业绩陷入低谷,2025年,宸芯科技毛利率大幅下降,从上一年的71.03%下降至45.38%。

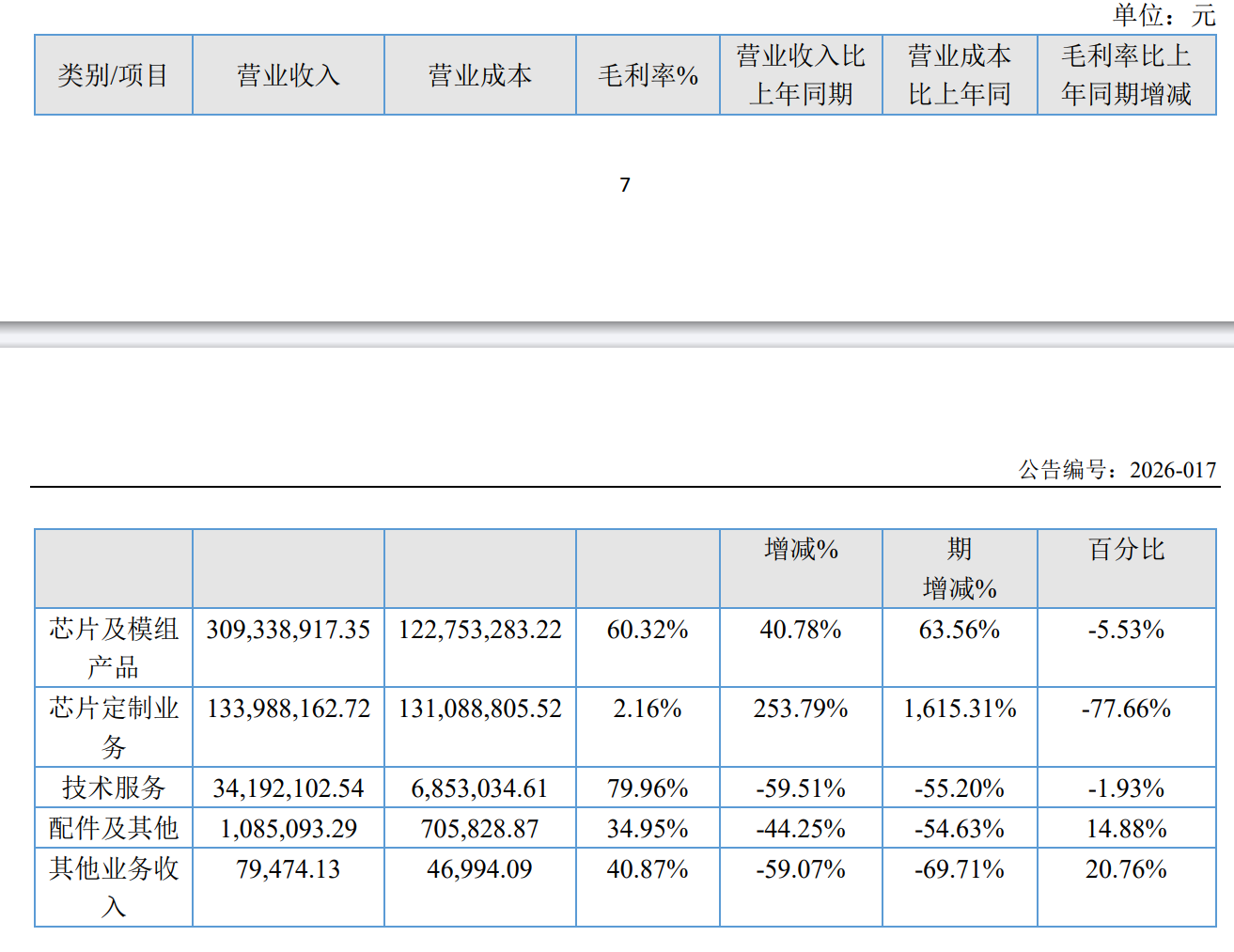

分产品来看,芯片及模组产品贡献了宸芯科技主要收入,实现收入3.09亿元,同比增长40.78%,毛利率高达60.32%。相比之下,芯片定制业务实现收入1.34亿元,同比大涨253.79%,但毛利率仅2.16%,同比减少77.66%。

宸芯科技各类别产品收入情况。2025年年报截图

宸芯科技业务扩张的同时,现金流也在承压。

2025年,宸芯科技经营活动产生的现金流量净额由上一年的-8564.56万元减少至-1.62亿元,同比减少89.63%;预付款项6372.60万元,较上年期末大涨668.51%;其他应收款160.94万元,较上年期末增加67.18%。

其中,现金流出规模增加了89.63%,主要原因是公司本期增加采购备货,购买商品、接受劳务支付的现金较上期增长257.13%。

新京报贝壳财经记者 徐雨婷

编辑 王进雨

校对 杨许丽