图/IC photo

日前,德信服务一纸公告,将控股股东胡一平的破产消息公之于众。英属维尔京群岛高等法院对胡一平发出破产令,其个人资产将由破产管理署署长或受托人接管。这也让他通过盛富国际间接持有的德信服务57.65%股份蒙上变数,德信服务的命运也随之悬置。

胡一平从2022年登上胡润百富榜,到如今个人破产并波及上市公司控制权,仅用了4年。这场由创始人债务危机引发的连锁风暴,正将德信服务推向控制权“易主”与“经营承压”的双重十字路口。

实控人破产,德信服务或面临易主

德信服务在公告中表示,此次破产令仅针对胡一平个人,而非德信服务集团或其资产。值得关注的是,胡一平已于4月28日提前卸任董事会主席及执行董事职务,从形式上切断了个人破产与公司经营的直接关联。目前,原执行董事兼总裁唐俊杰临危受命,接任董事会主席之位。

德信服务在公告中强调,预计破产令不会对集团财务表现及现有业务营运产生重大影响,但这一表述难以掩盖控制权变局的核心风险。德信服务也没有回避,坦言“本公司的控股股东将来可能会发生变更。”

核心矛盾聚焦于57.65%控股权的处置。胡一平通过盛富国际持有该部分股份,而盛富国际91.6%的权益归属于胡一平个人。随着破产令生效,盛富国际的权益将纳入破产资产范围,破产受托人有权依据当地法律公开处置这部分股权,这意味着德信服务的控股股东或将面临变更。

市场对控制权变动的担忧已提前反映在股价上。截至5月13日收盘,德信服务股价仅0.241港元,总市值2.212亿港元。谁将成为下一个接盘人?

业绩由盈转亏,关联德信中国成深层隐患

在控股股东危机爆发前,德信服务自身已陷入业绩大幅下滑、由盈转亏的困境,而与德信中国的深度绑定,成为其难以摆脱的深层隐患。

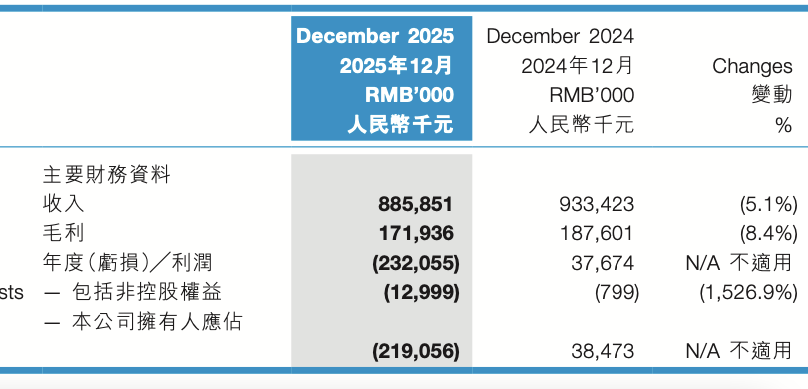

2025年财报数据显示,德信服务全年总收入8.86亿元,同比下降5.1%;毛利1.72亿元,同比下降8.4%,毛利率由2024年的20.1%下降至本报告期间的19.4%。最引人注目的是利润,2024年其归母净利润尚为盈利3847万元,2025年直接录得归母亏损2.19亿元,由盈转亏,每股基本亏损0.248元。而亏损主要是由于计入其他应收款项的2.5亿元、投资物业940万元的减值亏损。而这些应收款的核心债务人正是德信中国。

图/德信服务财报截图

在2025年年报中,德信服务无奈地表示,由于香港高等法院已针对德信中国下达了清盘令,本年度内已就该笔其他应收款项计提减值拨备,影响较大。

德信服务与德信中国的“血缘关系”,从成立那天就已注定。作为“德信系”双子星,一个搞地产开发,一个做物业管理,巅峰时期,德信服务超过一半的业务来自母公司及其关联方,可谓“成也萧何,败也萧何”。

2024年6月,德信中国被香港高等法院颁令清盘,2026年1月正式从港交所摘牌退市。退市前,德信中国拖欠德信服务的巨额应收账款,成为压垮德信服务业绩的“最后一根稻草”。尽管近年来德信服务试图降低关联依赖,2025年第三方项目占比达到48.9%,但存量关联债务、品牌绑定、历史业务纠葛,仍使其难以完全割裂与德信中国的关系。

此外,德信服务的规模也在持续收缩。截至2025年末,在管建筑面积3776万平方米,同比下降3.39%;合约建筑面积4078万平方米,同比下降3.26%。

4年间,胡一平从百富榜跌至破产

胡一平从胡润百富榜跌落至个人破产,仅用了4年时间。这背后是高杠杆扩张、行业周期下行、债务风险因素叠加的结果。

胡一平的故事,曾是一个典型的浙商励志剧本。1995年,胡一平离开体制内的工作,创立德信地产,从浙江德清起步,逐步将总部迁至杭州,开启全国化布局。2019年,德信中国在港上市,胡一平提出“三年跨入千亿阵营”的目标。2020年,德信中国合约销售额达740亿元,达到巅峰;2021年,德信服务登陆港交所,“德信系”形成双上市平台格局。2022年,胡一平以50亿元财富登上胡润百富榜,彼时的他,仍是浙系房企的标杆人物。

快速扩张背后,是高额债务与利息压力,2022年,房地产行业进入深度调整期,销售额大幅下滑,德信中国一笔9.95%利率的美元债未能按期兑付利息,债务危机正式公开化,直至资金链断裂。

2024年6月,德信中国被香港高等法院颁令清盘,股价跌至0.085港元。2026年1月,德信中国正式退市,没能熬过与资本市场的“七年之痒”。因此,关联方风险也传导到了德信服务,公司因关联应收款减值而陷入亏损。

控股股东破产、控制权或易主、业绩深陷亏损,对刚刚上任的德信服务董事会主席唐俊杰来说挑战不小。短期来看,控股权处置将是核心事件,而对于德信服务而言,告别“胡一平时代”,既是危机,也是机遇。而未来,德信服务能否卸下历史包袱、真正实现独立行走?市场将持续关注。

新京报贝壳财经记者 袁秀丽

编辑 杨娟娟

校对 穆祥桐