“鸭脖真的卖不动了吗?”

2025年,这个问题像一把悬在卤味行业头顶的达摩克利斯之剑。当绝味食品(603517.SH)交出上市以来首份亏损年报、紫燕食品(603057.SH)业绩失速时,外界看到了卤味撞上“天花板”。

不过,过去一年,周黑鸭(01458.HK)和煌上煌(002695.SZ)却用超过50%的利润增长,给出了截然不同的答案。

这不是一场简单的“几家欢喜几家愁”,而是一场深刻的行业洗牌。2025年,卤味行业进入存量博弈与结构性分化的关键阶段,曾经靠“万店狂奔”制胜的时代悄然落幕,一个关于“单店提效、渠道破圈、场景重塑”的新卤味战争,已经全面打响。

“一哥”陨落:绝味食品上市首亏,万店模式遭遇滑铁卢

作为卤味行业的“规模之王”,有着“卤味一哥”之称的绝味食品在2025年交出了上市以来最差的一份年报。

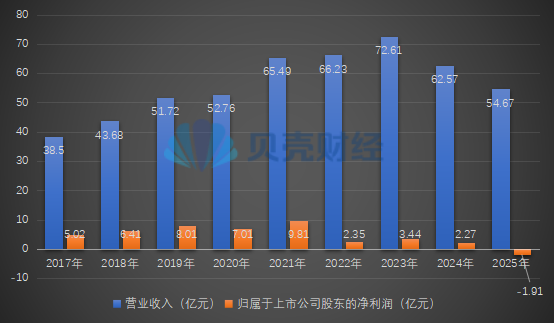

公司全年实现营业收入约54.67亿元,同比降低12.62%;归属于上市公司股东的净利润约-1.91亿元,同比由盈转亏,降幅高达184.11%。这是绝味食品自2017年登陆A股以来,首次出现年度亏损。

2017年3月17日,绝味食品在上海证券交易所上市。截至2024年,绝味食品始终保持盈利状态,其中,营收高点出现在2023年,归属于上市公司股东的净利润高点出现在2021年。

绝味食品近年业绩情况。新京报贝壳财经记者阎侠 制图

从神坛跌落谷底,绝味食品的遭遇成了卤味行业“收缩时代”的缩影。

绝味食品2023年年报显示,当年营业收入和净利润同比双增,主要因为销售金额和门店数量的增长。截至2023年底,绝味食品在中国大陆地区门店总数为15950家(不含港澳台及海外市场),全年净增长874家。

门店高增长局面很快转向。在2024年年报中,绝味食品未披露公司的门店数量和增减情况。不过,半年报显示,截至2024年6月底,绝味食品在中国大陆地区门店总数为14969家,关店趋势显现。

绝味食品跌落的根源,源于其成名的“万店模式”在存量竞争中失去了魔力。在2025年年报中,绝味食品同样未披露公司的门店数量和增减情况。窄门餐眼数据显示,截至2026年4月11日,绝味食品的在营门店数为10272家。

“为什么宁波好多家绝味鸭脖的店都倒闭了,我可是忠实客户。”一位消费者在社交平台的感慨,折射出绝味食品正在经历的关店阵痛。

战略定位专家、福建华策品牌定位咨询创始人詹军豪告诉贝壳财经记者,绝味食品在2025年出现上市后的首个亏损年,根本原因是公司前期“重扩张、轻运营”的战略后遗症,叠加财务造假补缴税款的冲击。

在詹军豪看来,并非“万店模式”失灵,而是在卤味行业进入存量竞争后,单靠门店密度抢占市场的逻辑不再成立。当消费需求从“买得到”转向“有特色”,绝味产品创新滞后、品牌老化的问题凸显。“靠门店数量堆砌增长的时代结束了,精细化的运营能力、多元化的渠道布局、对消费场景的重构,才是决定卤味行业未来竞争格局的关键变量。”詹军豪表示。

贝壳财经记者注意到,绝味食品也在努力破局。2025年6月,绝味食品对外表示,未来将进一步战略聚焦,不再仅以规模增长为单一目标,而是坚定转向“聚焦卤味赛道,深耕细分需求”的新航道,包括持续优化全国供应链网络布局,强化区域协同与效率。通过数智化手段,捕捉消费分级的趋势,提升运营效率与消费者获得感。

鸭脖卖不动?周黑鸭和煌上煌都笑了

当绝味食品陷入低谷,周黑鸭和煌上煌则风光各异。

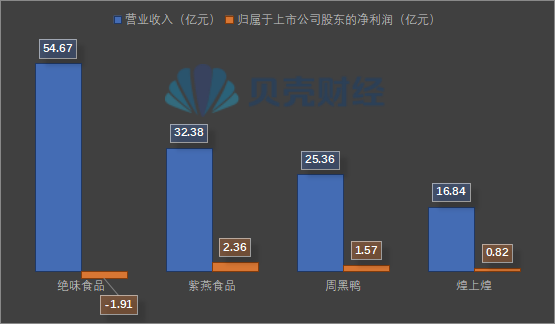

4家上市公司2025年业绩情况。新京报贝壳财经记者阎侠 制图

2025年,周黑鸭实现营业收入约25.36亿元,同比增长3.5%;归母净利润约1.57亿元,同比增长59.6%。

对于业绩增长的原因,周黑鸭表示:“主要由于公司大力推进渠道扩张与经营提效,带动渠道业务实现稳健增长,着力优化门店结构,显著提升了单店经营效率和质量,综合促进了整体收益提升。”

贝壳财经记者注意到,2025年,周黑鸭的核心战略是“门店+渠道”双轮驱动,运营线下基本盘,深度应对市场变化。

效果很快反映在业绩上。截至2025年底,周黑鸭的门店规模重回3000家以上,达到3019家,单店效益与运营质量持续改善,全年月均单店终端销售额同比提升13.6%。

如果说周黑鸭是靠“内功”提效,那么煌上煌则是借力“外延”扩张实现了翻盘。

2025年,煌上煌实现营业收入约16.84亿元,同比下滑3.19%;归属于上市公司股东的净利润约8159.67万元,同比增长102.32%。

这组亮眼数字的背后,有三重助力。第一是“鸭周期”下行带来的成本红利和公司的“战略性储备”。“2025年,公司主要原材料鸭翅、鸭脖、白条鸭等相关鸭副产品原料市场价格仍处于低位,公司执行主要原材料战略储备管理制度,在行情低位的时候加大采购力度逐步拉低部分主要原材料的加权平均成本;同时推动基地精益化生产管理,使得生产成本逐步回落,酱卤肉制品业综合毛利率同比提升。”煌上煌表示。

第二是并购的“奇兵”。2025年,煌上煌完成对国内冻干食品制造领域的龙头企业福建立兴食品的控股权并购,该并购标的2025年9月至12月的经营业绩对上市公司全年归母净利润的大幅增长产生积极影响。

另外,2025年,公司人工成本、市场投入的线上线下促销费用等经营费用较2024年同期大幅减少,销售费用额、费用率均同比下降,使得煌上煌净利润实现增长。

一年卖8.51亿元,紫燕食品夫妻肺片“失宠”

夹在“休闲卤味”与“佐餐市场”之间的紫燕食品,2025年过得有些拧巴。

2025年,紫燕食品实现营业收入约32.38亿元,同比下滑3.7%;归属于上市公司股东的净利润约2.36亿元,同比下滑31.84%。

紫燕食品是一家卤制食品生产企业,主营业务为卤制食品的研发、生产和销售,主要产品为夫妻肺片、百味鸡、藤椒鸡等以鸡、鸭、牛、猪等禽畜产品以及蔬菜、水产品、豆制品为原材料的卤制食品,应用场景以佐餐消费为主、休闲消费为辅,主要品牌为“紫燕”。

“2025年,卤味行业进入存量博弈与结构性分化的关键阶段,营收、净利下滑成为行业普遍挑战。”紫燕食品在年报中称,公司净利润走低主要是业绩下滑导致收入降低,且人工成本等上升,导致毛利下降较多。

贝壳财经记者梳理发现,紫燕食品2025年头顶两重压力。其中,招牌产品夫妻肺片收入约8.51亿元,同比下降14.12%,毛利率同比减少4.79个百分点至27.41%。

此外,费用端刚性增长,全年销售费用约2.11亿元,同比增长19.95%,其中销售人员工资、附加及福利费增长38.94%至8742.35万元;财务费用同比增长136.05%至1779.72万元,原因是增加了短期贷款导致利息增加、汇率波动导致的汇兑损益增加,以及存款利息减少。

不过,紫燕食品并非全无亮点。2025年,其预包装及其他产品实现营业收入约4.46亿元,同比增长26.03%。2026年,紫燕食品计划推进预包装产品升级,拓展线上零售与礼品渠道,提升预包装产品营收占比。

告别“万店故事”,卤味进入“存量博弈”时代

经历2025年,卤味行业释放出一个清晰的信号:告别依靠门店数量堆砌增长的“草莽时代”,进入了比拼单店战斗力、渠道渗透力和场景创新力的“存量博弈”时代。

贝壳财经记者注意到,随着卤味行业整体增速放缓,四巨头不约而同将目光投向了海外市场。

在海外拓展方面,周黑鸭的出海业务实现从0到1的突破。马来西亚首店的成功落地,成为其国际化探索的重要里程碑。周黑鸭表示:“海外业务作为公司未来长期增长驱动力,已经实现了快速破局。公司的产品已成功进入包括马来西亚、加拿大、法国等在内的12个海外国家主流零售渠道,初步构建起全球分销网络。”

截至2025年底,紫燕食品的门店覆盖全国20多个省(自治区、直辖市)的180多个城市,并拓展至4个海外国家/城市。紫燕食品董事长兼总裁戈吴超曾告诉记者,在业绩增长层面,公司将以“国内深耕+海外突破”为核心,实现健康、有质量的规模扩张。

2025年,煌上煌实现海外地区收入约2548.54万元,占总营收的比例为1.51%。

绝味食品曾于2023年启动赴港上市计划。彼时,绝味食品公开表态,赴港上市有利于“加快公司的国际化战略,增强公司的境外融资能力,进一步提高公司的资本实力和综合竞争力”。然而,仅一年时间,这一上市计划戛然而止。

在2025年年报中,绝味食品表示,伴随新一轮经济周期到来,公司将重新审视和规划海外战略,围绕如何在拓展市场和提升营收的同时,妥善处理全球化过程中的资金安全、经营合规和平衡布局问题,公司再次明确了“大胆探索、小心求证”海外市场策略。

2026年的卤味江湖,显然讲的不再是“谁能开出更多店”,而是“谁能让一家店活得更久、赚得更多”。而对于消费者来说,当鸭脖等卤味不再仅是零食,而是变成了拌粉、快餐,甚至走进了山姆的货架时,这场关于“卤味”的想象,才刚刚开始。

新京报贝壳财经记者 阎侠

编辑 王进雨

校对 杨许丽