4月初,华润新能源更新招股书并回复深交所问询函。

在回复中,针对平价上网电量低于补贴上网电量、保障性上网电量各业务板块存在变动、海上风电项目进展等情况,华润新能源做出回应,并在招股书中更新2025年业绩情况——实现营收229.09亿元,同比微增0.15%;归母净利润61.02亿元,虽同比下降23.27%,但占母公司华润电力归母净利润比例压降至50%以下。

2025年3月,华润新能源深交所主板IPO获受理,曾因拟募资额高达245亿元,被称为“深市募资王”。作为重资产、高负债的新能源发电企业,截至2025年末,华润新能源合并资产负债率近60%,速动比率为0.61。

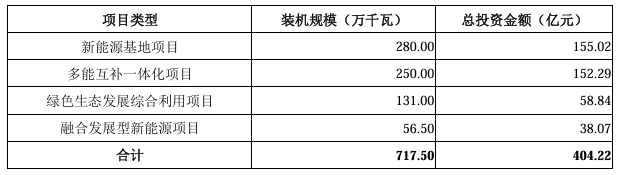

招股书显示,华润新能源本次发行的募集资金扣除发行费用后将用于公司风力发电、太阳能发电项目建设,拟使用募集资金约245亿元,而上述项目合计投资金额超400亿元,募集资金仅够约一半。

募集资金投资项目概况。招股书截图

剩下项目资金缺口怎么填补?高负债且补贴款未到账的情况下现金流情况如何?贝壳财经记者就上述问题邮件联系华润新能源,截至发稿暂未收到回复。

平价电量低于补贴电量?新增项目未完整年发电

针对平价上网电量低于补贴上网电量、保障性上网电量各业务板块存在变动、海上风电项目进展等情况,华润新能源做出回应。

2023-2025年,华润新能源平价上网装机容量逐年提升。截至2024年末,平价上网装机容量超过补贴上网装机容量,同期补贴上网电量为349.51亿千瓦时,平价上网电量为190.10亿千瓦时。本次发行募集资金均用于新能源项目建设。

平价上网装机容量超过补贴上网装机容量的情况下,当年平价上网电量为何却低于补贴上网电量?

对此,华润新能源回应深交所:一是部分2024年新增平价项目未完整年发电(新增779.34万千瓦,分布各月),而补贴项目均为2024年前并网、实现全年发电;二是两者装机结构不同,平价项目中太阳能装机(880.48万千瓦)多于风电(867.93万千瓦),补贴项目中风电装机(1485.14万千瓦)远超太阳能(76.88万千瓦),风光发电能力与利用小时差异导致电量差距。

“近年来,主管部门发布了一系列政策,在推动新能源有效消纳的同时,引导新能源消纳方式由保障性向市场化转变。”华润新能源回复称,总体而言,短期内装机规模的增加会带来保障性上网电量绝对值的增加,而随着电力市场化改革逐步深化,各业务板块保障性上网电量占全部上网电量的比例将逐步下降。

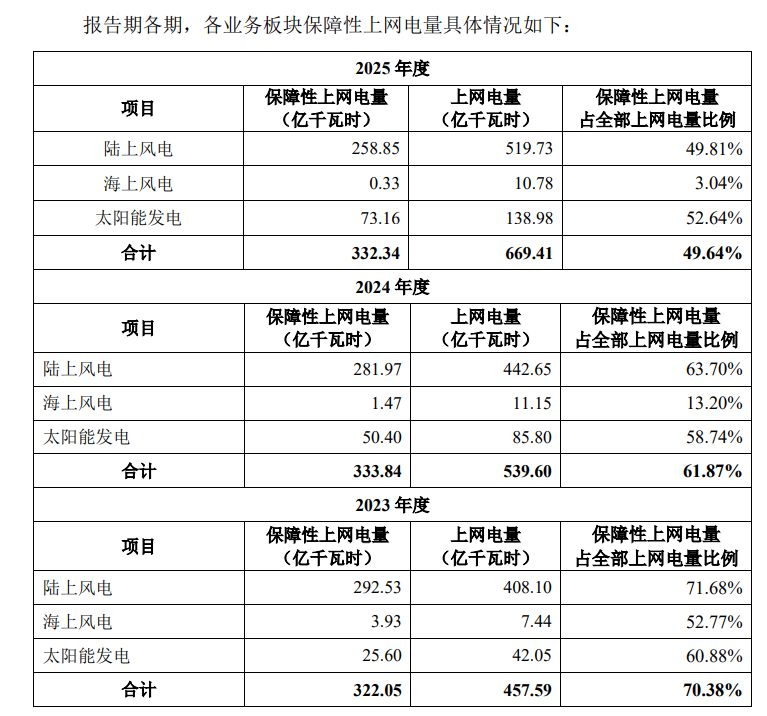

根据披露数据,2023-2025年,华润新能源保障性上网电量占比分别为70.38%、61.87%、49.64%,其中,陆上风电保障性上网电量占比从71.68%下降至49.81%,海上风电保障性上网电量占比从52.77%下降至3.04%,太阳能发电保障性上网电量占比从60.88%下降至52.64%。

华润新能源各业务板块保障性上网电量情况。公告截图

针对产能消化不足风险,华润新能源称,多项利好政策赋能新能源发电项目产能消纳,且募投项目所在省份新能源发电利用率保持在较高水平。

截至目前,华润新能源新核准未并网的海上风电项目5个,装机规模300.60万千瓦。深交所就此询问项目进展及未并网原因,华润新能源称,“预计不存在实质性障碍”。

华润新能源表示,海上风电前期工作涉及用海、海洋环评、军事等前期文件的办理,从开展前期工作到并网,平均转化周期在3-5年。

三年增收不增利 超八成应收账款为应收补贴款

华润新能源主营业务为投资、开发、运营和管理风力、太阳能发电站,主要产品为电力。招股书显示,截至2025年末,公司控股发电项目并网装机容量为4158.99万千瓦,其中,风力发电项目2763.07万千瓦;太阳能发电项目1395.92万千瓦。

近三年,华润新能源增收不增利,2023-2025年,分别实现营收205.12亿元、228.74亿元、229.09亿元;归母净利润82.80亿元、79.53亿元、61.02亿元,毛利率也从60.75%降至48.84%。

补贴是收入的重要组成部分。其中,华润新能源确认可再生能源补贴收入分别为 64.79亿元、64.92亿元和39.74亿元,占当期营业收入比例分别为31.59%、28.38%和17.35%,比例虽逐年下降,但2025年占比仍超15%。

不过,由于可再生能源补贴资金发放周期较长,通常1-4年方能收回补贴。华润新能源应收可再生能源补贴款账面价值合计分别为174.27亿元、209.68亿元和 195.19亿元,占流动资产比例分别为66.63%、75.60%和64.11%。

“公司应收账款主要由应收可再生能源补贴款构成。”华润新能源称,报告期各期末,应收可再生能源补贴款占应收账款的比例分别为89.82%、92.03%和89.48%。截至2025年末,华润新能源应收账款合计217.44亿元。

作为重资产行业,华润新能源负债率高企。2023-2025年,华润新能源合并资产负债率分别为 54.80%、57.50%和59.98%。

招股书显示,公司固定资产投资规模较大,其中债务资金主要来自银行贷款。截至2025年末,华润新能源负债合计1411.12亿元,短期借款就达124.23亿元。

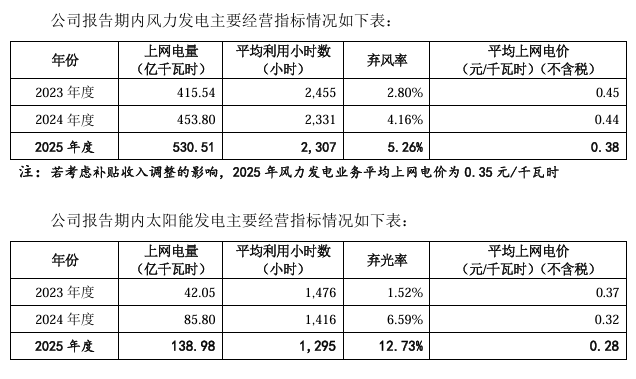

2023-2025年,华润新能源市场化售电量从29.62%上涨至50.36%,而市场化平均上网电价整体上低于非市场化平均上网电价,拉低了平均电价。招股书显示,2025年风力发电平均上网电价从0.45元/千瓦时下降至0.38元/千瓦时,太阳能发电平均上网电价从0.37元/千瓦时下降至0.28元/千瓦时。

风力发电、太阳能发电主要经营指标。招股书截图

在产能消化方面,华润新能源弃风率、弃光率均在上升,2023-2025年,公司弃风率分别为2.80%、4.16%和5.26%,弃光率分别为1.52%、6.59%和12.73%。

H股分拆A股 去年净利润占比压降至50%以下

2022年9月,发行人向华润电力增发3.6亿股股份,华润电力以其对华润新能源享有的境外债权375亿港元认购其中2.9亿股股份,剩余股份以现金认购。

对于深交所关注的华润电力对发行人375亿港元境外债权,华润新能源在问询回复中称,“自2007年以来,华润电力持续通过股东往来形式对华润新能源注资1000余笔,375亿港元境外债权资金主要用于华润新能源发展境内新能源业务。”

2023年3月,华润电力宣布,拟分拆华润新能源于深交所A股主板上市。2025年3月,华润新能源深交所主板IPO获受理,为2025年深市首单主板IPO,拟募资245亿元。

根据招股书,预计本次发行上市后,华润电力仍处于绝对控股地位,中国华润作为公司的实际控制人仍能控制公司绝大多数股份的表决权,可以通过行使股东权利对公司重要事项的决策施加重大影响。

“公司所属风力发电以及太阳能发电行业属于重资产行业。”华润新能源称,2023-2025年,公司购建固定资产、无形资产和其他长期资产支付的现金分别为268.93亿元、345.70亿元和343.52亿元。随着电站规模扩张,公司总体资本支出规模较大,对公司的资金筹措能力提出了较高要求。

剥离重资产、高负债的华润新能源单独上市,虽降低了华润电力合并资产负债率,但利润分配的问题却难解。

根据中国证监会《上市公司分拆规则(试行)》要求,上市公司最近一个会计年度合并报表中按权益享有的拟分拆所属子公司的净利润不得超过归属于上市公司股东的净利润的50%。

2021-2024年,华润电力归母净利润分别为21.38亿港元、70.42亿港元、110.03亿港元、143.88亿港元,华润新能源归母净利润分别为64.51亿元、62.95亿元、82.80亿元、79.53亿元。2021年,华润新能源归母净利润超华润电力的三倍,2022-2024年占比也均远超50%的要求。

但最新的财报数据显示,2025年,华润电力归母净利润145.19亿港元,华润新能源归母净利润61.02亿元。可见去年公司的净利润占比成功压降至50%以下,这能否助力公司上市进程尚有待观察。

新京报贝壳财经记者 徐雨婷 编辑 陈莉 校对 穆祥桐