历经行业深度调整与格局洗牌,2025年,中海地产虽守住百亿元的净利润底线,却难掩核心指标全面下滑、区域布局剧烈震荡的深层压力。

中海地产正式披露2025年全年业绩。多项关键数据同步下行,收入、毛利、经营溢利、净利润全线走低,即便仍保持百亿级盈利,也挡不住连续两年下滑的趋势。

营收盈利再下滑,第二曲线待成长

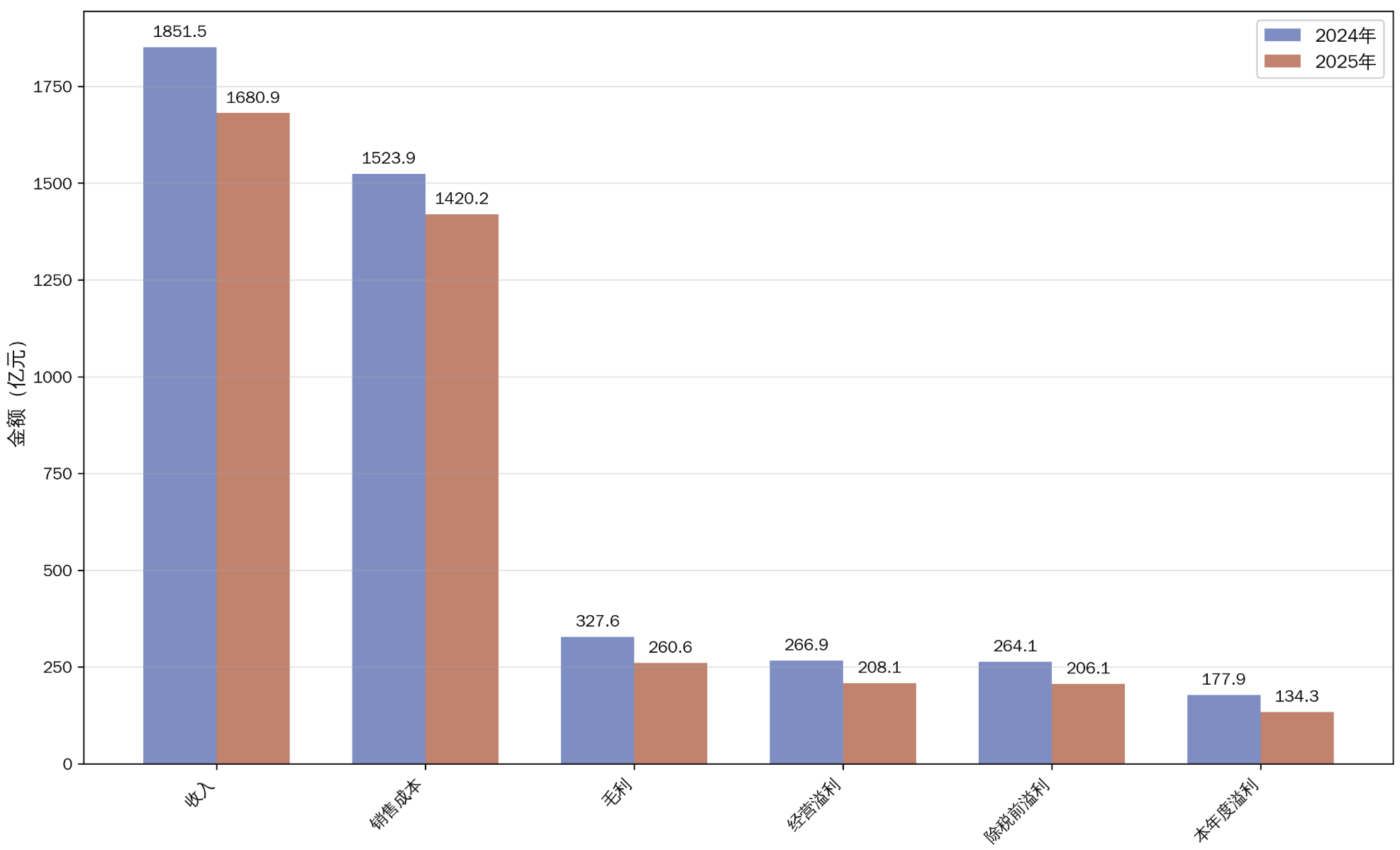

财报显示,2025年,中海地产实现收入为1680.9亿元,同比下降9.2%;毛利为260.6亿元,同比下降20.4%;经营溢利为208.1亿元,同比下降22%;净利润为134.3亿元,同比下降24.5%;公司股东应占溢利为126.9亿元,同比下降18.8%;核心股东应占溢利130.1亿元,同比减少17.2%。

中海地产2024-2025年核心财务指标对比

新京报贝壳财经记者 段文平 制图

横向对比行业,在多家房企陷入亏损的背景下,中海地产超百亿的净利润依然能打,保持着央企稳健底色。

不过也有隐忧,营收、毛利、净利润等核心指标已连续两年下滑。诸如中海地产的归母净利润,从2023年的256.1亿元降至2024年的156.36亿元,再降至2025年的126.9亿元。

毛利率方面,也从2023年、2024年的20.32%、17.7%,降至2025年的15.51%。

费用成本这块,分销费用成本上涨了3.7%,市场下行期营销开支仍在上涨;行政费用下降了7.7%,控费有效果但不足以对冲利润下滑;财务费用则下降明显,同比下降了22.2%。

中海地产主要营收盈利指标下滑背后,是主业开发“拖后腿”,且第二增长曲线仍显乏力。

数据显示,2025年,中海地产房地产开发业务收入约1567.7亿元,同比下降10.3%。

而商业物业运营业务作为抗周期关键板块,贡献度明显不足,缺少周期缓冲垫。

2025年,中海地产商业物业收入仅为72亿元,同比微增1.0%。其中,写字楼收入为34.7亿元,购物中心收入为23.9亿元,长租公寓收入为3.5亿元,酒店及其他商业物业收入为9.9亿元。

克而瑞分析称,报告期内中海地产商业运营收入72亿元,首次覆盖总利息支出(扣除资本化利息前总财务费用71.5亿元),但与销售规模相当的华润置地相比,仍有一定的差距,也使得企业盈利指标明显略逊一筹。刨除非开业业务的盈利来看,地产开发业务的核心净利润两者预估相差不大。

从华润置地业绩来看,2025年其营收2814.4亿元,归母净利润高达254.2亿元,背后是“开发+商业”形成的双轮驱动,其中经常性收入432.8亿元,核心净利润占比超过50%,利润的“半壁江山”都来自商业运营。

中海东部大区“跌落”,积极拿地补仓

在销售额方面,根据中指研究院统计数据,2025年中海地产权益销售额跃居行业第一。

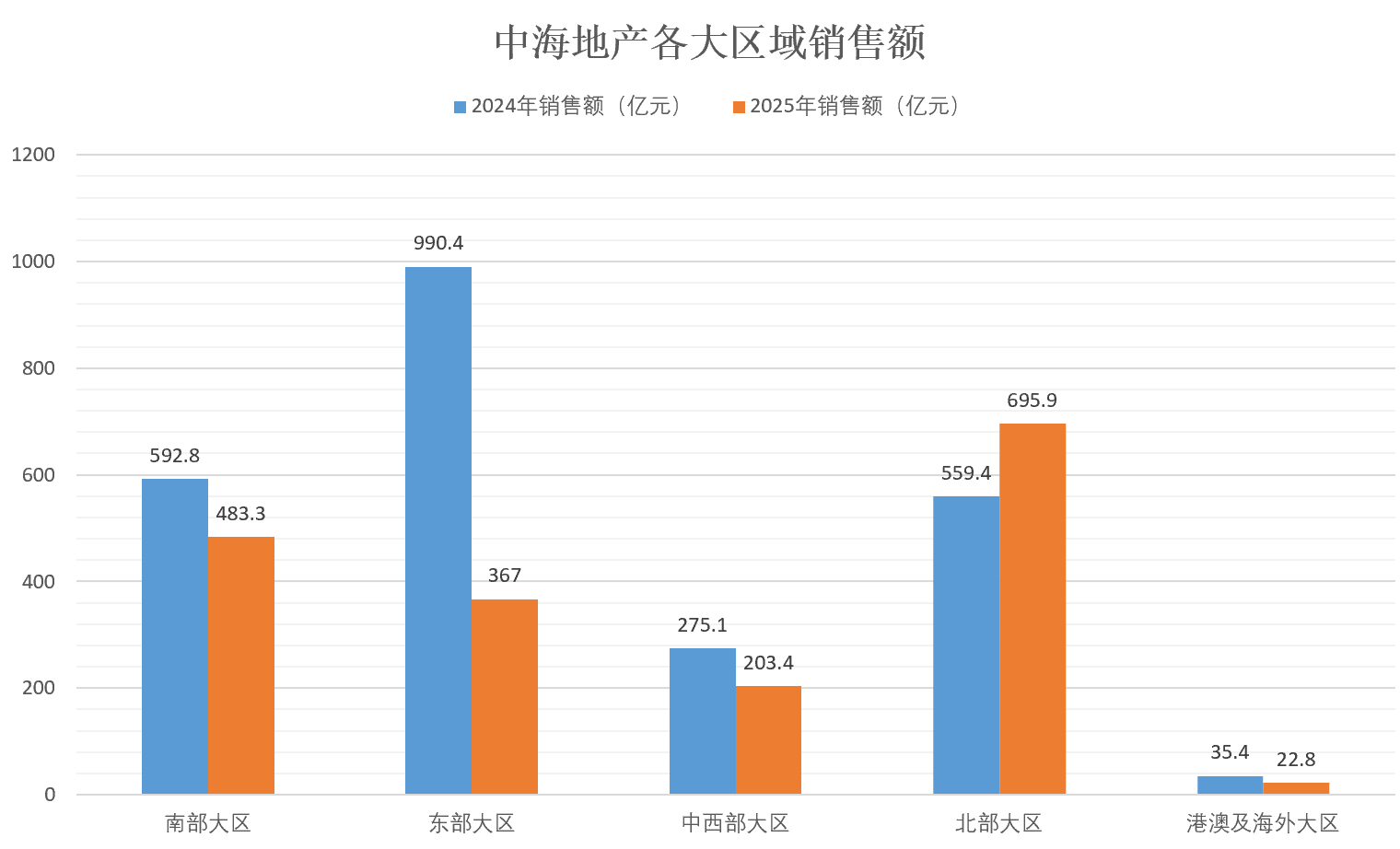

业绩公告显示,中海地产2025年实现合约物业销售额2512.3亿元,相应销售面积为1056万平方米,分别较2024年的3106.9亿元、1149万平方米下降了19.1%、8.1%。其中,集团销售额1772.4亿元,合营公司及联营公司销售额418.0亿元,中海宏洋销售额321.9亿元。

新京报贝壳财经记者 段文平 制图

按地区划分,2025年,北区是为集团贡献销售额最多的区域,为695.9亿元,占比27.7%;南部大区、东部大区、中西部大区、港澳及海外大区的销售额分别是483.3亿元、367.0亿元、203.4亿元、22.8亿元,占比分别为19.2%、14.6%、8.1%、0.9%。对比2024年,除了北区销售额上涨24.4%外,其他区域全线下滑,且东部大区下滑最多,从2024年的990.4亿元下降至2025年的367.0亿元,降幅为62.9%。

不过,中海地产已在积极补仓。2025年全年,中海在内地15个城市及香港共获取35幅地块,新增土地储备总建筑面积499万平方米,权益地价924.2亿元,远超2024年的696.3亿元。

值得一提的是,在东部大区的上海,中海地产2025年拿下了6宗地块,土地面积23.2万平方米,相比2024年2宗共4万平方米的土地面积可谓大增,这也为2026年销售储备了足够的货值。

总体来看,2025年,中海地产保持了较高的利润,但各项指标全面下滑,曾经的“利润王”,正走在一条艰难的转型与修复之路上。

新京报贝壳财经记者 段文平

编辑 杨娟娟

校对 杨许丽