近日,中国金茂发布2025年年报,这也是陶天海出任董事长以来的首份年报。2025年全年,中国金茂签约销售金额1135亿元,同比增长16%,行业排名升至第8位,创历史新高;股东应占利润(含投资物业公平值损益)12.53亿元,同比增长18%。

业绩发布会上,陶天海表示,公司已实现“活下来”的阶段性任务,正向着“活得好”的目标迈进。然而,面对不派发股息、存量包袱依然沉重、第二曲线发展速度缓慢等“B面”问题,中国金茂能否真正“活得好”,仍需时间和市场的检验。

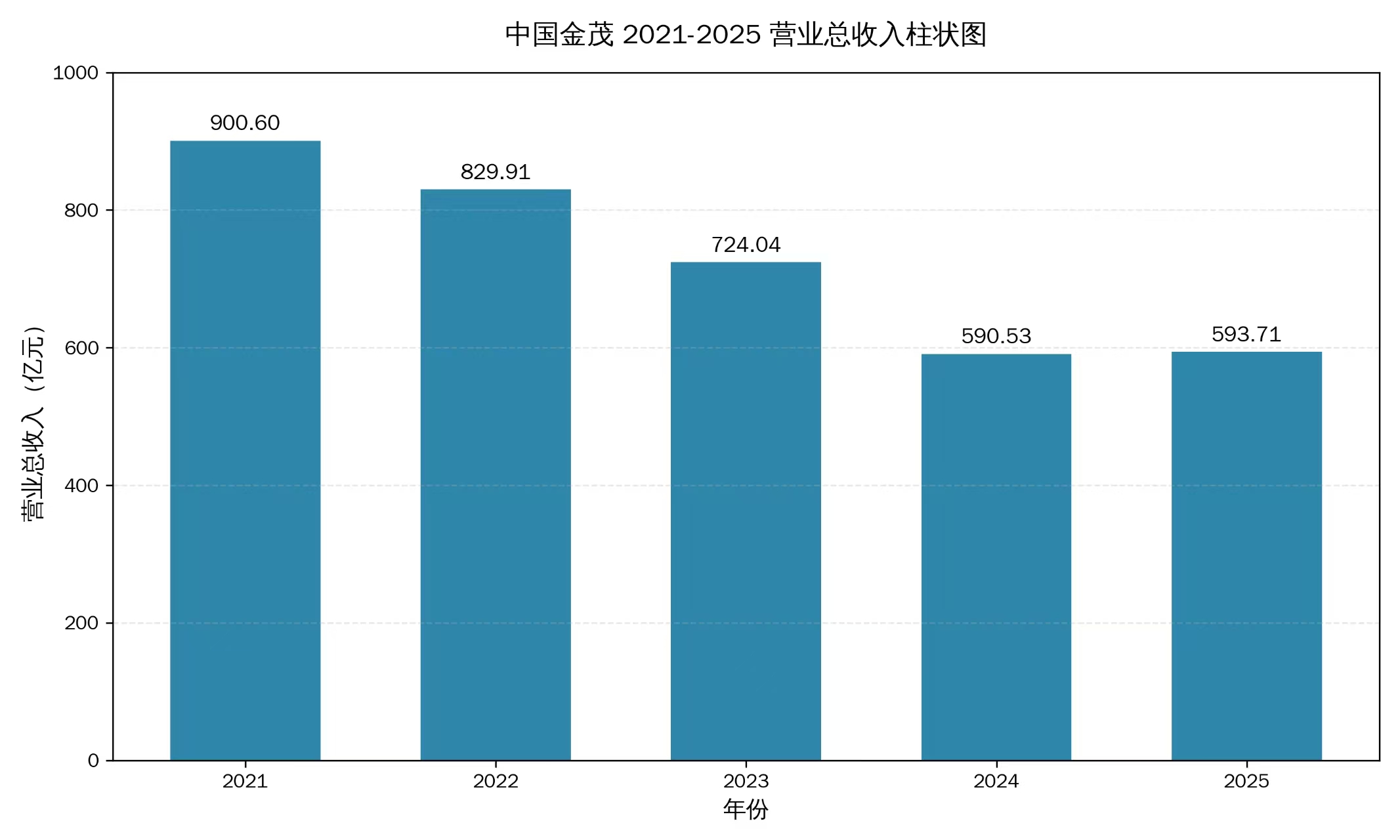

数据来源:中国金茂2021年-2025年年报。新京报贝壳财经记者 袁秀丽 制图

“活下来”靠“三个行得通”

去年3月11日,在原董事长张增根到龄退休后,陶天海接任董事长,至今履职一年的时间。据2025年年报,中国金茂签约销售金额1135亿元,同比增长16%;行业排名升至第8位,创历史新高;此外,公司实现收入593.71亿元,同比提升1%,股东应占利润(含投资物业公平值损益)12.53亿元,同比增长18%。

图/中国金茂年报截图

在业绩说明会上,陶天海表示,“活下来”的阶段性目标得以实现,公司验证了“三个行得通”:通过产品引领走出市场独立行情,通过项目成功操盘推动组织能力迭代升级,通过做优增量和盘活存量实现焕新。

陶天海进一步提到,在2025年行业的深度调整背景下,中国金茂在行业中率先止跌回稳。“这背后是我们坚持投资创标、产品创标和运营创标,新项目实现了做一成一,全年首开34个项目,全部实现了标杆项目效应。”

中国金茂2025年的增长,首先归功于其产品力和聚焦高能级城市的战略。2024年推出的“金玉满堂”四大产品线在2025年全面落地,包括6个金茂府、7个璞(玉)系、5个满系、8个棠系项目,成为支撑销售表现的重要抓手。其中,西安金茂璞逸东方夺得当地年度销冠。

随着改善型产品需求释放,中国金茂销售结构向高能级城市与优质项目集中。2025年,公司一二线城市签约销售占比达96%,华北、华东两大区域签约占比提升至73%。金茂在北京、上海的签约销售额均突破200亿元,在西安销售额突破100亿元,并在郑州、天津、雄安等多个核心城市表现领先市场。由于产品向核心城市布局,2025年公司住宅签约单价提升至约2.7万元/平方米,同比大幅提升24%。

与此同时,中国金茂加快项目去化,新项目平均首开周期缩短至5.2个月,在“快开、快回、快清”的运营策略下,经营现金流回正速度缩短至10.4个月,实现资金的快速回流与再投入。

管理层表示,报告期内,公司坚持做优增量,自2024年以来累计获取43个项目,全部聚焦核心城市、核心板块,平均销售净利率超过10%;同时,积极推动存量盘活,2025年完成47个项目清盘,打法升级、多措并举,累计15宗土地、26个大宗资产实现盘活。

财务层面,央企背景带来的融资优势进一步显现。2025年中国金茂新增融资平均成本降至2.75%,全年公开市场融资成本低至2.3%,在手未动用银行授信超过700亿元。

“第二曲线”成色与存货隐忧

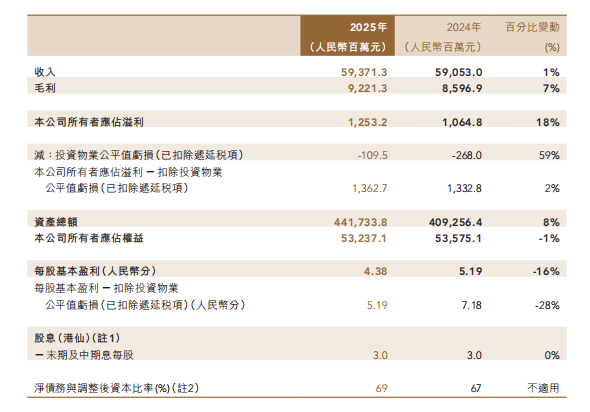

然而,潜在的问题同样不容忽视。尽管2025年中国金茂的股东应占溢利同比增长了18%,但扣除投资物业公平值亏损后的净利润为13.63亿元,仅比上一年度增长2%,因此公司宣布不派发末期股息。而且每股基本盈利同比下降16%至4.38分,盈利质量值得推敲。

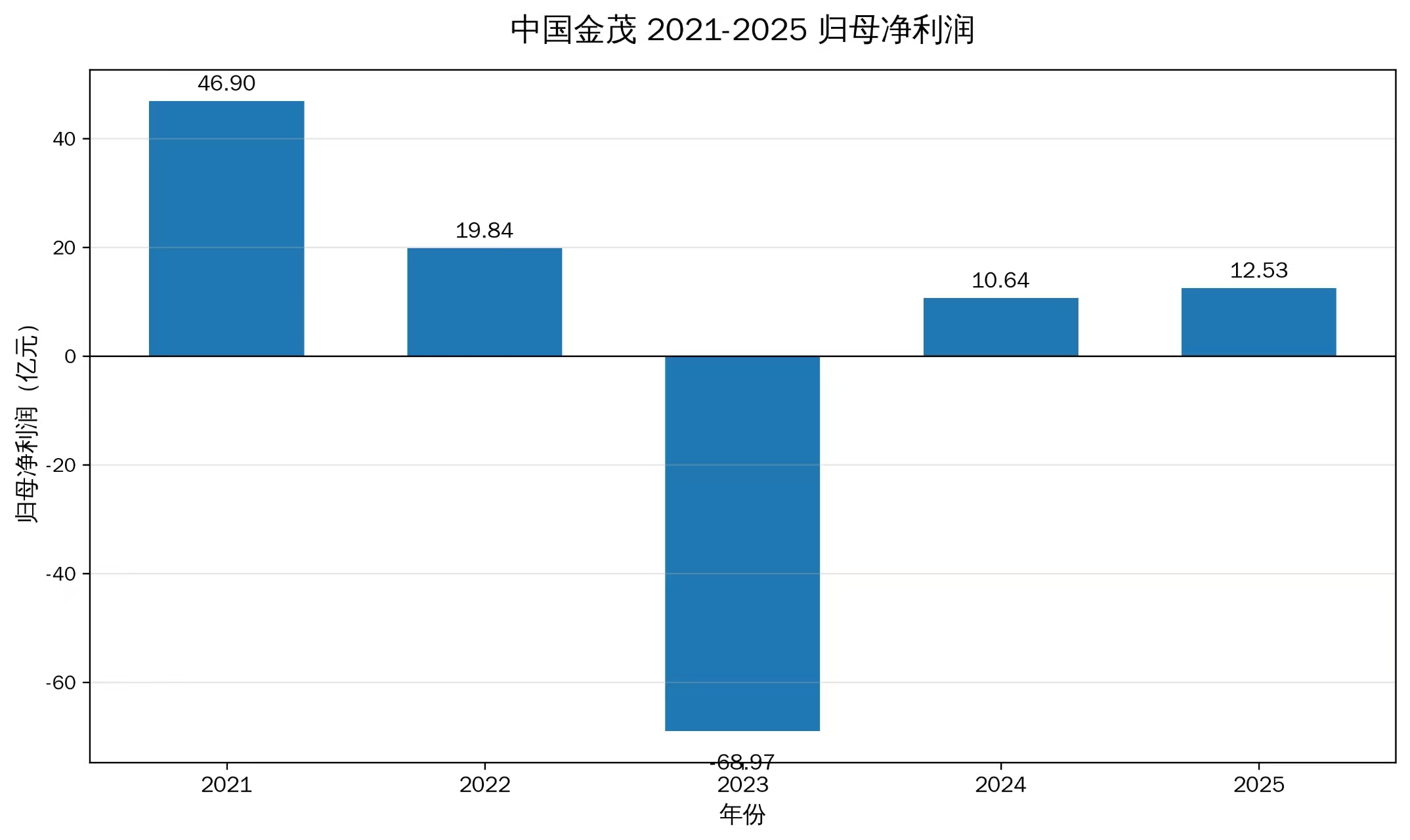

数据来源:中国金茂2021年-2025年年报。新京报贝壳财经记者 袁秀丽 制图

虽然物业开发整体毛利率从11%提升至13%,但这一改善是建立在新获取的、净利率超10%的优质项目贡献之上,公司旧有库存项目的盈利能力依然较弱。这也是过去激进扩张留下的“后遗症”。那些布局在三四线及弱二线城市的高价地项目,至今仍是隐忧。

图/中国金茂年报截图

事实上,市场一直关注中国金茂清理旧有库存的能力,尽管管理层强调通过收储、置换等方式积极盘活存量,但存货规模仍然不小。这意味着,若未来市场持续低迷,这些存货将面临进一步的减值压力。

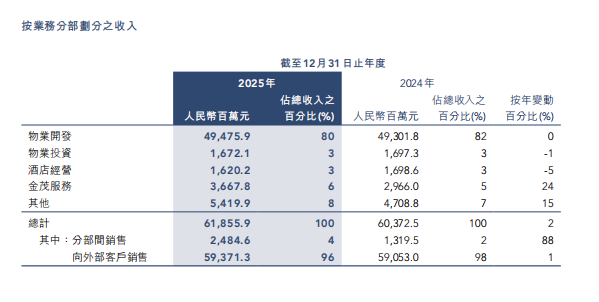

目前,物业开发依然是金茂业绩的“压舱石”,2025年该业务实现收入494.76亿元,占总收入八成。对于中国金茂寄予厚望的“第二增长曲线”,远未形成能与物业开发业务并驾齐驱的支撑力量。

其中,金茂服务2025年总收入36.68亿元,同比增长24%,但仅占总收入的6%;物业投资收入16.72亿元,同比下降1%,占收入总额的3%;酒店收入16.20亿元,同比下降5%,占收入总额的3%。不仅整体规模对总营收的贡献有限,中国金茂的“第二曲线”目前增长动力尚显单薄。

2026年,“在土地市场的整体行动将更加积极,在积极而不激进的总基调之下,紧扣行业节奏,适时地优化投资策略,深耕核心城市,捕捉一些优质的窗口机会,持续打造行业的标杆产品。”管理层表示,预计2026年中国金茂的行业排名和销售规模总体将保持稳中有升的态势,“市场虽仍在筑底,但结构性机会依然存在,尤其是具备优秀产品能力的公司,机会大于挑战。”

毋庸置疑,金茂2025年的业绩有其可圈可点之处,销售规模在增长、行业排名在提升、融资成本在下降。但从另一个角度看,这份财报同样暴露了盈利质量偏弱、存量包袱沉重、第二曲线乏力等“B面”,只有在这些隐忧逐渐消散后,金茂的增长才能真正称得上高质量的增长,才有可能实现“活得好”的目标。

新京报贝壳财经记者 袁秀丽

编辑 杨娟娟

校对 柳宝庆