步入2026年,作为“十五五”开局之年,全国规模以上工业企业利润成绩单,让开年经济又多了几分惊喜。

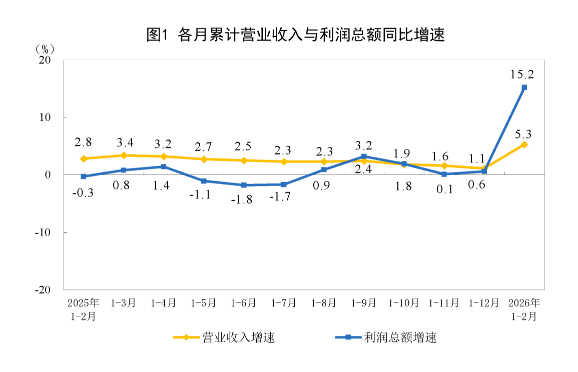

3月27日,国家统计局公布数据显示,1—2月份,全国规模以上工业企业实现利润总额10245.6亿元,同比增长15.2%(按可比口径计算),增速较上年全年加快14.6个百分点,连续7个月保持正向改善,工业企业效益状况呈现持续恢复态势。

分行业来看,1—2月份,多数行业利润实现增长,超六成行业回升。在41个工业大类行业中,有24个行业利润同比增长,增长面为58.5%;26个行业利润增长较上年全年加快或降幅收窄、由降转增,回升面超过六成。

降本增效显成效,工业企业利润率回升

图/国家统计局网站截图

工业企业单位成本下降,利润率提升,有力地支撑了规模以上工业企业利润的较快增长,也反映出企业降本增效举措已经落地见效。1—2月份,规模以上工业企业每百元营业收入中的成本为84.83元,同比下降0.24元,工业企业累计成本自2022年以来首次同比下降;营业收入利润率为4.92%,同比提高0.43个百分点。从营业收入扣减营业成本计算的毛利润角度看,1—2月份,规模以上工业企业毛利润同比增长6.9%,上年全年为持平。

此外,受生产加快、产品价格回暖等因素共同拉动,1—2月份,规模以上工业企业营业收入同比增长5.3%,较上年全年加快4.2个百分点。

国联民生证券宏观分析师钟渝梅指出,在“十五五”开局之年“抢开工”的带动下,开年工业生产明显提速,工业增加值对企业利润形成有力支撑。此外,春节错位也是促使开年利润高增的一大技术性因素。考虑到今年春节时间相较于去年明显后置,今年1—2月企业运营所受扰动更小,有效开工时间的延长带动企业将更多盈利“收入囊中”,客观上也推高了利润增速的读数。

1—2月份,规模以上工业企业利润改善具有普遍性,大中小各类规模企业全面向好。分规模看,1—2月份,规模以上工业中型企业利润同比增长31.5%,较上年全年加快27.3个百分点;大型、小型企业利润分别由上年全年的下降0.2%、0.8%转为增长8.7%、17.1%。

分企业类型看,国有控股企业利润同比增长5.3%,上年全年为下降3.9%;私营企业利润增长37.2%,上年全年为持平,印证民营经济信心修复、政策支持成效显现。

申银万国期货公司宏观研究团队指出,1—2月份,规模以上工业企业经营质效持续提升,核心体现为降本与盈利双向改善,呈现“成本首降、利润普增、结构优化”的鲜明特征。整体来看,工业企业盈利复苏态势稳固,但需警惕国际地缘风险与国内行业复苏不均衡的隐忧,后续需持续夯实降本成果、优化发展环境,推动盈利复苏向纵深延伸。

结构优化信号清晰,新动能成为核心增长引擎

细分来看,结构优化信号格外清晰。装备制造业“压舱石”作用明显,工业企业利润结构持续优化;1—2月份,规模以上装备制造业营业收入同比增长8.9%,高于全部规模以上工业企业3.6个百分点。

高技术制造业利润快速增长,带动引领作用增强,1—2月份,规模以上高技术制造业利润同比增长58.7%,较上年全年加快45.4个百分点;拉动全部规模以上工业企业利润增长7.9个百分点,拉动作用较上年全年增强5.5个百分点。

新动能对相关原材料制造业利润带动明显,1—2月份,在新动能相关产业快速发展、需求增加的带动下,规模以上原材料制造业利润同比增长88.3%,较上年全年加快71.1个百分点。

中国民生银行首席经济学家兼研究院院长温彬指出,量增、价稳、利润率修复共同推动工业企业盈利水平明显回升。展望后续,工业企业利润仍有望延续修复,但改善节奏或趋于温和。一方面,稳增长政策持续发力,将继续为工业生产和企业营收改善提供支撑;另一方面,外部不确定性有所上升,中东局势升温阶段性利好上游资源品和原材料行业盈利,但也可能通过扰动航运供应链、抬升全球通胀和压制外需,加大后续利润修复的行业分化。

新京报贝壳财经记者 张晓翀

编辑 杨娟娟

校对 穆祥桐