2026“春糖”期间,无醇、低醇葡萄酒继续引领行业热度。有展商单日收到百余个意向合作信息,有品牌推出低度、小瓶装、适配多场景的年轻化新品,还有企业提出“成为中国低醇葡萄酒第一品牌”目标……种种举动与传统葡萄酒展位的“冷清”形成鲜明对比。

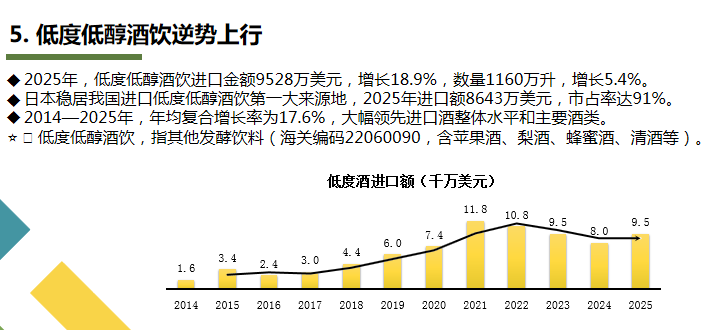

行业数据显示,受“禁酒令”等因素影响,酒饮低度化潮流加速来临,我国无醇、低醇葡萄酒迎来发展关键转折点。2025年,我国低度低醇酒饮进口金额为9528万美元,同比增长18.9%,年均复合增长率大幅领先进口酒整体水平和主要酒类;包括无醇葡萄酒在内的无醇饮料进口额突破10亿美元关口,成为酒饮市场增长新引擎。预计未来3到5年,低醇、无醇葡萄酒因契合年轻消费者的轻饮酒、悦己消费偏好,继续保持双位数增长。

无醇葡萄酒成“春糖”热点

2025年兴起的无醇葡萄酒风潮在今年的成都“春糖”得以延续,多家参展酒商重点展出无醇、脱醇产品。

广州图比克酒业有限公司在展位打出“无醇”“脱醇”“零酒精”招牌,参展的全系产品均为无酒精类别。该公司总经理唐永强介绍,其公司最早于2016年将进口无醇葡萄酒引入国内市场,但直到2025年才真正迎来需求爆发。

“十年前我们带着无醇葡萄酒参加各种展会,都笑我们的酒喝起来像果汁,不理解为什么要把酒精分离掉。我们一直强调,无醇葡萄酒针对的是不能饮用酒精但又想要饮酒的人群。去年下半年市场需求火爆,我们的库存一下子供给不上,甚至需要空运补货。”唐永强说。今年春糖,他每天收到的意向合作微信达百余个,与许多传统葡萄酒展位的“冷清”对比鲜明。

2026“春糖”期间,参展葡萄酒商家打出“无醇”“脱醇”“零酒精”招牌。 新京报记者 郭铁 摄

与图比克酒业的经历类似,早在2018年,起泡天下就在其供应的夜店体系出售无醇葡萄酒,并在同年糖酒会上推出首款无醇产品“大罗马红无醇起泡”。虽然这些产品在当时赢得了一部分市场,但在起泡天下创始人于洪杰看来,彼时整个无醇赛道发展平缓,并无太大起色。

转折发生在2025年。据于洪杰观察,受“禁酒令”等因素影响,无醇市场在2025年异军突起。进入2026年,无醇葡萄酒销量逐渐回归理性,但随着越来越多的企业布局这一品类,整个市场依然保持着一定增速。今年春糖,起泡天下针对性价比、年轻化、健康化等消费趋势,推出“大罗马”无醇咖啡甜起泡酒、“优尼诗”脱醇系列、低酒精度意大利传统柠檬起泡酒等新品。

起泡天下展位展示多款无醇产品。 新京报记者 郭铁 摄

《2025无醇葡萄酒市场白皮书》显示,2025年受“禁酒令”等因素影响,酒饮低度化潮流加速来临,无醇啤酒已是国际啤酒巨头的标配,白酒龙头纷纷降低度数,无醇葡萄酒也开始进入行业视线。张裕在2025年半年报中明确提出开发无醇葡萄酒,长城两款无醇葡萄酒进入测试阶段。与此同时,国际品牌如富邑、干露、卡思黛乐、酩悦轩尼诗均表示入局无醇葡萄酒品类。因此,2025年也被行业称为我国无醇葡萄酒市场发展“元年”。

《葡萄酒商业观察》葡萄酒商学院院长杨征建告诉新京报消费研究院,无醇葡萄酒是为数不多在行业下行周期上行的品类。“有经销商在去年9月反馈,在中秋葡萄酒市场遇冷背景下,无醇葡萄酒板块打开了一些局面”。

低醇葡萄酒迎赛道拐点

相比无醇葡萄酒市场,低醇葡萄酒前景为更多行业人士看好。

澳大利亚天鹅酿酒集团董事长李卫此前在接受新京报消费研究院采访时称,无醇葡萄酒赛道已经形成,其抢占的不是传统葡萄酒市场,而是水、茶、饮料等无酒精饮品市场,主要面向那些既想替代酒精又需要“像酒”的场景,“这种场景很多,但市场究竟有多大还不好说”。相比无醇葡萄酒,他认为低醇葡萄酒是能够确定的大市场,“在一些场景下,无酒精饮品是无法实现悦己功能的,适当的酒精能催化氛围,无醇葡萄酒解决不了这个问题。”

“春糖”期间,由WBO葡萄酒商业观察联合多家酒企发布的《2026中国低醇葡萄酒市场白皮书》显示,我国低醇葡萄酒发展大致经历三个阶段:2021年以前,消费者对葡萄酒的认知以干红为主,酒精度普遍在12%vol以上,加之低醇葡萄酒赖以实现的脱醇技术不成熟,当时只有少数国内特色葡萄酒企业探索低醇赛道;2021年至2024年,低醇葡萄酒市场需求显著增长。“猿小姐的甜酒铺”创始人袁旭称,彼时整个低度微醺板块大盘在电商渠道都在增长,2021年其相关业绩同比增长300%。同期,低度起泡酒占据起泡天下超九成销售份额,特别受到夜场渠道的年轻消费群体欢迎。

2025年是低醇葡萄酒发展的关键转折点。国际葡萄酒与烈酒研究所(IWSR)数据显示,2024年至2028年,全球无醇、低醇葡萄酒市场年复合增长率预计达到5%。在中国市场,国内外头部品牌集体加码低醇赛道。张裕在2025年上半年提出,面对市场波动将加大低度酒产品研发投入;王朝酒业、通葡股份、中信尼雅等国产企业纷纷加码低醇产品。国际品牌层面,富邑集团投资1500万澳元建设低醇、无醇葡萄酒产线,布琅兄弟、彼得美德、兰瑟幸福红等品牌也在强化中国市场的低醇产品推广。

“春糖”期间,张裕葡萄酒宣布青年演员于适作为品牌首个代言人,深化品牌年轻化转型。重点推介的多名利烧烤葡萄酒、熊司令果汁葡萄酒、长尾猫白葡萄酒、小瓶换新·张裕解百纳4款产品,均在规格、包装、口感、酒精度、饮用场景上,适配年轻消费群体的多元需求。

2026“春糖”期间,张裕启用品牌代言人于适。 受访者供图

在3月23日举行的低醇葡萄酒论坛上,澳洲葡萄酒品牌布琅兄弟甚至公开提出“成为中国低醇葡萄酒第一品牌”。该公司国际出口执行总经理Ryan Buckle援引机构数据表示,到2027年,中国低醇与无醇葡萄酒市场规模有望突破80亿元,这将为行业发展提供三大机遇。一是2025年至2026年,中国低醇葡萄酒销量增速超过35%,远高于传统葡萄酒行业平均水平,行业红利持续释放。中国有望成为全球低醇葡萄酒增长最快、规模最大的核心市场;二是消费人群全面扩大,年轻群体、女性消费者及健康意识较强的人群是低醇葡萄酒核心消费人群,而超过68%的消费者愿意为低酒精、轻负担的产品付出更高溢价;三是消费场景全面爆发,好友小聚、家庭聚餐、轻商务宴请、个人小酌、下午茶等场景将把低度酒饮从小众选择变为日常刚需。

低醇无醇预计保持双位数增长

国内无醇、低醇葡萄酒市场提速,与近几年行业深度调整有关。中国酒业协会发布的《2024中国白酒市场中期研究报告》显示,自2024年开始,酒类消费市场进入转型期,酒业发展也进入冷静期,消费需求稍显疲软。渠道库存问题突出,存量时代特征愈发鲜明。

酒类贸易商聂女士告诉新京报记者,酒类消费市场的需求主要集中在商务场景及节日礼品赠送领域,家庭自饮的消费量相对有限。当前不仅葡萄酒行业,整个酒类消费市场都受到消费环境影响,“我们去年整体销量下滑1/3左右”。

国家统计局数据、中商产业研究院数据显示,2025年1-12月,全国葡萄酒产量为9.7万千升,同比下降17.1%。另据中国食品土畜进出口商会副秘书长、酒类进出口商分会秘书长王旭伟在此次低醇葡萄酒论坛上分享的数据显示,2025年,我国葡萄酒进口额14.2亿美元,同比下降10.9%;进口量2.1亿升,同比下降26.8%,整体呈现量减价增趋势。

王旭伟曾提到,一系列客观因素叠加影响,决定了进口葡萄酒消费量在短期内难以重回峰值。这些影响因素包括宏观经济环境、消费人口代际变化、健康节制饮酒理念、“限酒令”影响等。其中,健康饮酒理念目前在全球范围流行,对饮酒强度和烈度影响较大。存量消费人群随着年龄增长,葡萄酒消费频次和预算降低,而增量核心年轻消费群体转化意愿弱、速度慢。因此,葡萄酒消费人群基数并未随着人口代际变化而线性迁移。

中国酒类流通协会副秘书长王祖明在论坛上表示,酒类消费市场产品结构的改变是世界性趋势,低酒精度酒精饮料消费增长是此次产业结构调整中最瞩目的。当前酒类消费市场已从过去的生产企业为主导,转向以消费者为主导。以前销售商拿到一个畅销品可以“躺赢”,现在酒类零售、即时零售等新兴渠道增速已超过传统酒类销售渠道。与此同时,酒类女性消费人群扩大,年轻人品牌忠诚度较低,市场需要更具特点、个性的产品。

在此背景下,低度及无醇葡萄酒成为葡萄酒企业发力的新方向,以期拓展日常消费场景。据中国食品土畜进出口商会酒类进出口商分会数据,2025年,我国低度低醇酒饮进口金额为9528万美元,同比增长18.9%,年均复合增长率大幅领先进口酒整体水平和主要酒类。同期,包括无醇葡萄酒在内的无醇饮料进口额突破10亿美元关口,同比增长13.3%,成为酒饮市场增长新引擎,与同期传统酒饮下挫形成鲜明对比。

数据来源:中国食品土畜进出口商会酒类进出口商分会

王旭伟认为,在葡萄酒市场整体收缩的背景下,进口葡萄酒渠道库存去化、消费预期偏弱、进口商洗牌等趋势仍在继续。未来,具备品牌力、供应链优势和渠道掌控力的头部进口商将占据更大份额。高端葡萄酒需求韧性初现,品质自饮结合轻商务场景的中端产品预计增长,性价比低及无特色品牌的低端酒将加速出清。与此同时,低醇、无醇葡萄酒因契合年轻消费者的轻饮酒、悦己消费偏好,预计未来3-5年将保持双位数增长。随着国内消费规模逐渐扩大,本土低醇无醇葡萄酒生产逐步兴起,行业标准也将逐步完善,未经发酵的“伪无醇产品”将被市场淘汰。

标准、价格成行业发展“关口”

《2025无醇葡萄酒市场白皮书》数据显示,目前我国脱醇葡萄酒总体市场约在2亿元以内,处于群雄竞逐阶段,领导性品牌尚未形成,尚没有一个品牌年度进口量或销售量超过100万瓶。国内生产型企业的无醇葡萄酒年营收大概在2000万元至3000万元之间,尚未达到产业化规模,市场仍处于起步探索阶段。

在发展初期,无醇葡萄酒市场也存在一定挑战。品质方面,我国无醇葡萄酒标准尚未出台,市场鱼龙混杂,部分打着“无醇”旗号销售的葡萄酒实为葡萄汁产品,一定程度上稀释了无醇葡萄酒的市场认知度。此外,无醇葡萄酒在口感层次、口味深度上与高品质葡萄酒仍有差距。部分低价产品口感单薄,甚至有醋酸味,容易加深消费者负面认知,影响复购率。

于洪杰认为,无醇葡萄酒未来发展必须解决标准缺失问题,当前很多消费者无法分辨葡萄汁与无醇葡萄酒。

2022年6月实施的GB/T 17204-2021《饮料酒术语和分类》首次明确“无醇葡萄酒”定义,并将脱醇葡萄酒区分为“无醇葡萄酒”和“低醇葡萄酒”。然而现行《葡萄酒》国标(GB/T15037-2006)中,仅有低醇葡萄酒和脱醇葡萄酒的定义,没有无醇葡萄酒的定义。这也意味着0.5%vol以下酒精度的葡萄酒尚无标准可依。2024年7月,国家市场监管总局、国家标准化管理委员会发布《葡萄酒质量要求(报批稿)》,增加了“无醇葡萄酒”的标准定义,但该标准现处于“正在批准”状态,尚未正式发布。

与无醇葡萄酒相比,《2026中国低醇葡萄酒市场白皮书》指出,年轻群体、女性消费群体与健康意识觉醒的中年人群,共同构成了低醇葡萄酒的核心消费版图,加之国内低度化酒饮消费趋势明确,低醇葡萄酒产业将迎来多重发展红利。同时也要看到,传统葡萄酒企业转型生产低醇葡萄酒需要动辄数百万甚至上千万的生产线投入,未来行业可能出现两极分化趋势。头部酒庄凭借资金优势占据低醇葡萄酒市场相对垄断地位,广大中小酒庄的充分布局仍需要较长周期。

价格方面,低醇葡萄酒当前价位仍然偏高,可能面临啤酒、果酒、配制酒、硬苏打等其他品类的竞争。即时零售平台“歪马送酒”数据显示,1升装啤酒可低至20元以内,500毫升果酒售价多在30元左右,而7%vol的750毫升莫斯卡托葡萄酒普遍在50元上下。对于普通消费者而言,这一价格带仍有一定负担。

与无醇葡萄酒一样,低醇葡萄酒同样面临消费者认知不足的挑战。《2026中国低醇葡萄酒市场白皮书》指出,由于低醇、无醇、脱醇、低酒精度饮料等概念在终端销售中常被混为一谈,部分消费者误以为低醇葡萄酒只是“兑了水的红酒”或“带点酒味的果汁”。当头部企业持续投入以建立市场标准,中小酒庄谨慎探索以寻求差异化定位,渠道商逐步接纳以适应新的品类逻辑,消费者认知慢慢建立以形成稳定需求,低醇葡萄酒品类才能真正从概念走向产业。

新京报首席记者 郭铁

编辑 唐峥

校对 杨利