试点开闸不足两月,商业不动产公募REITs正以超市场预期的节奏推进。沪深交易所累计受理15单,计划募资总额460.66亿元。

3月23日,嘉实首开商业不动产REITs项目状态更新为“已反馈”。这是中国证监会正式落地商业不动产公募REITs试点以来,第13单获得反馈的项目。

在业内人士看来,商业不动产REITs试点呈现“井喷”态势,不仅是政策红利释放的结果,更是房地产行业从“增量开发”向“存量运营”、从“土地红利”向“管理红利”转型的必然选择。商业不动产公募REITs的快速推进,正在重构资产估值逻辑与房企商业模式。

申报“井喷”,申报受理节奏超预期

自1月29日首批3单商业不动产REITs申报即获上交所受理以来,不到两个月时间,据易居房地产研究院统计,沪深交易所累计受理项目达15单,申报规模460.66亿元,其中13单(上交所12单、深交所1单)已进入反馈或问询阶段。受理速度之快、反馈之及时,超过市场预期。

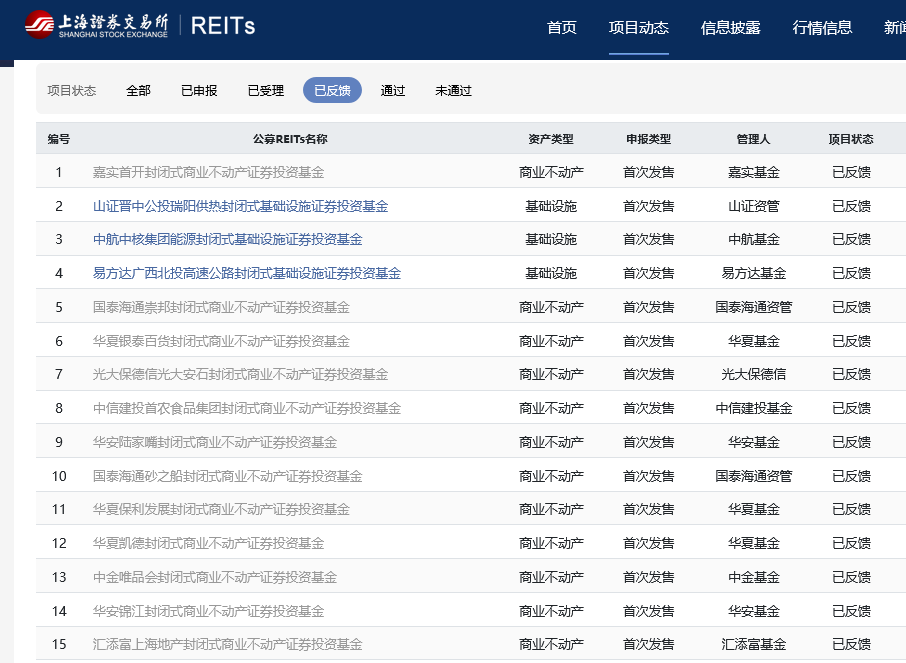

上交所已反馈的12单商业不动产公募REITs(灰色部分)。图/上交所网站截图

在上海易居房地产研究院副院长严跃进看来,这不仅刷新了基础设施REITs推出初期的节奏,更反映出市场对商业不动产资产证券化的迫切需求。

具体来看,1月29日,上交所官网显示,首批申报的3只商业不动产REITs项目火速获受理。其中包括,汇添富上海地产、中金唯品会、华安锦江商业不动产证券投资基金。

1月30日,又有5只商业不动产REITs向上交所递交申请并获受理。包括华安陆家嘴、华夏保利发展、华夏银泰百货、华夏凯德、国泰海通砂之船在内的商业不动产证券投资基金,原始权益人涵盖上海前滩国际商务区、保利发展、银泰百货、砂之船(西安)购物广场等。

2月5日,上交所受理了光大保德信光大安石封闭式商业不动产REITs,其底层资产为上海静安大融城和江门大融城;2月12日,上交所受理了国泰海通崇邦及中信建投首农食品集团商业不动产REITs,其分别以上海市嘉亭荟城市生活广场一期项目、北京龙德广场作为底层资产。

3月2日,嘉实首开商业不动产REITs在上交所获得受理,底层资产包括北京宋家庄福茂、北京华侨村商业街以及北京璞瑅商街;3月6日,广发新城吾悦商业不动产REITs获得受理,底层资产为常州天宁吾悦广场和南通启东吾悦广场。

而在深交所,2月5日,华泰紫金华住安住商业不动产REITs获受理;3月13日,红土创新星河集团商业不动产REITs获受理。

从已披露的项目来看,当前排队项目已覆盖商业综合体、零售商业、办公楼、酒店四大业态。多数底层资产位于一二线城市核心商圈,这也为项目提供了扎实的现金流基础。

值得关注的是,商业不动产REITs底层资产从核心城市的核心物业,逐步向“资产下沉、业态细分”的多元化方向延伸。部分申报项目的单只募资规模在10亿至20亿元区间。越来越多体量适中的社区商业、特色商街等资产,开始涌入资本市场通道。

近半数申报项目来自开发商

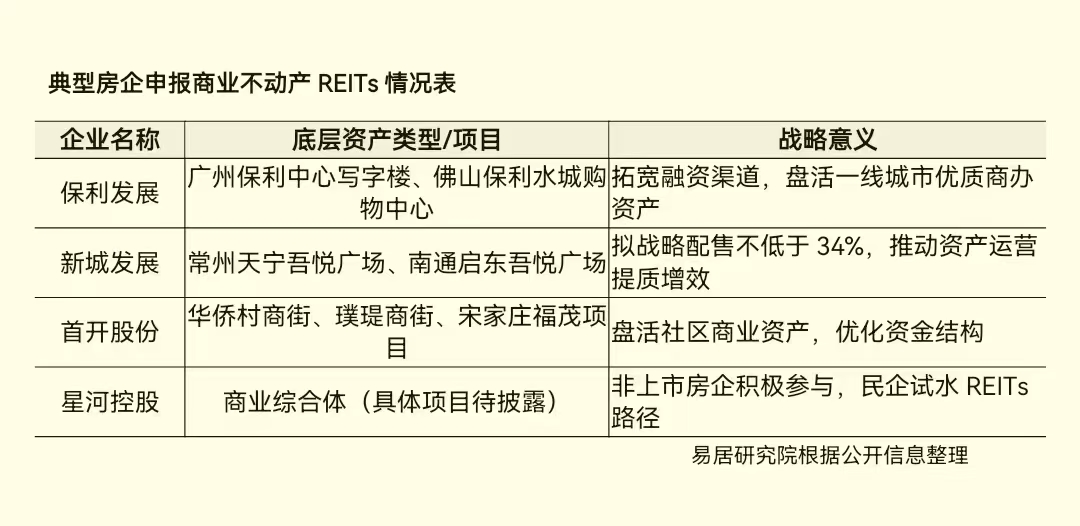

在此次申报的15单项目中,由房企作为原始权益人的项目占据7席,接近半数,参与者包括保利发展、新城发展、首开股份、上海地产、星河控股等头部及区域龙头企业。其中,星河控股是一家扎根深圳的民营企业。对于房企而言,发行商业不动产REITs是从“重资产持有”转向“轻资产运营”的重要途径之一。

严跃进认为,公募REITs的推出,让房企可以通过出让项目股权、保留运营权的方式,将沉淀在商业项目上的资金回笼。其对降低杠杆的作用在于资产出表带来的资产负债率优化,募集资金可用于偿还存量债务或投入新项目,改善现金流。

以新城发展为例,其申报的常州天宁吾悦广场、南通启东吾悦广场项目,拟战略配售比例不低于34%。这种“保留核心份额+盘活存量”的模式,既锁定了未来运营收益,又实现了当期资金回笼,是典型的“轻重并举”转型路径。首开股份则将其在北京的华侨村商街、璞瑅商街、宋家庄福茂项目打包申报,盘活社区商业资产,优化资金结构。

“对于房地产行业而言,REITs不仅是融资工具,更是打通‘资产-资本-再投资’循环的关键枢纽。”严跃进认为,这种“井喷”现象并非短期热潮,其根本驱动力是中国商业地产领域沉淀的巨量资金与尚未完全打通的“投融管退”通道之间的现实矛盾。460.66亿元的申报规模,不仅是一个起点,更预示着这一市场未来有望向万亿级规模持续演进。

业内:运营稳健、合规性强的项目率先登陆

值得关注的是,在商业不动产REITs已获受理的15单项目中,13单已进入反馈或问询阶段。

交易所反馈或问询涵盖重点指向估值参数合理性、出租率预测审慎性以及租约集中到期风险等。这些问询本质上是在倒逼房企提升精细化运营能力。

其中包括,出租率预测是否考虑了市场竞争、宏观经济波动及区域供需变化;是否存在过于乐观的假设,租金单价水平及增长机制;主力店、大租户的租金贡献及租约稳定性;是否存在单一租户依赖风险,未来3-5年租约到期时间的分布情况;是否存在短期内大量租约集中到期;续租率的历史数据及未来续租安排。

严跃进表示,监管层的审核问询正在引导市场建立理性的估值预期,避免首批项目出现过于乐观的定价泡沫。随着交易所审核反馈机制的常态化,短期内申报节奏或将保持高位,但分化亦将加剧。运营稳健、合规性强的项目将率先登陆,而质地一般的项目可能面临问询甚至撤回。这种“开正门、堵偏门”的监管导向,坚持以高标准筛选资产。

事实上,商业不动产REITs的推出,正在深刻重构商业地产的估值逻辑。传统的估值模型极度依赖“土地位置”即地段带来的资产重估增值预期,而REITs估值核心是“运营现金流”和“分派率”。这意味着,即便位于非核心地段,只要项目具备优秀的运营能力、稳定的租金增长和健康的租户结构,依然能够在资本市场上获得合理定价。

总体而言,商业不动产REITs试点的快速推进,不仅为存量资产盘活提供了高效通道,也正在倒逼行业从“开发思维”向“运营思维”转型。随着审核机制常态化与市场认知深化,这一万亿级市场的价值重构才刚刚开始。

新京报贝壳财经记者 袁秀丽

编辑 杨娟娟

校对 穆祥桐