从“冬虫夏草第一股”到连续亏损六年,青海春天已然站在退市边缘。

早在2月3日,青海春天收到来自上交所的监管函,针对2025年业绩预告,上交所提出三个问题,涉及收入确认合规性、营业收入扣除和非经营性资金占用。然而,直到3月18日,青海春天才披露“迟到”的回复。

青海春天承认,无论是虫草业务还是酒水业务,都存在部分营业收入不予确认或予以扣除的风险。而一旦其2025年扣除与主营业务无关的业务收入和不具备商业实质收入后的营业收入不足3亿元,公司股票将被终止上市。

2024年,定价高达5.86万元/瓶的听花酒,被央视3·15晚会曝光涉嫌虚假宣传后,一度将青海春天推上风口浪尖。这一年,酒水销售板块业务原定的经营计划未能全部实施,拖累青海春天2024年业绩出现亏损。

过去一年,公司仍未走出亏损,业绩预告显示,2025年,青海春天预计归属于上市公司股东的净利润为-4400万元至-5950万元。

年末“突击”销售? 虫草业务收入存疑

2014年,青海春天借壳ST贤成上市,成为A股的“冬虫夏草第一股”,从这一称号中便可窥见虫草业务对于青海春天的重要性。

然而,青海春天的“春天”并不长久,2016年3月,青海春天披露,控股子公司春天药用冬虫夏草产品作为综合开发利用优势资源的试点产品以及冬虫夏草用于保健食品的试点工作均已停止,公司主营业务受到冲击。根据当时数据,截至2015年9月30日,春天药用冬虫夏草纯粉片销售收入约7.53亿元,占青海春天主营业务收入的78.91%。

此后,青海春天在发展其他主业的同时,并未完全放弃虫草业务。

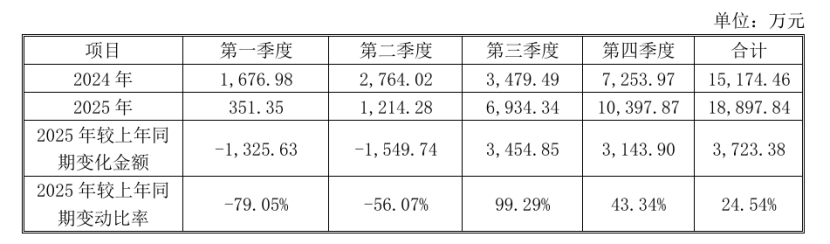

青海春天近年虫草业务营业收入情况。公告截图

公告显示,2025年,青海春天的虫草业务实现营业收入约1.89亿元,同比增长24.54%。

3月18日,在回复监管函时,青海春天坦言:“在冬虫夏草销售业务方面,相关审计工作尚未结束,随着审计工作的开展,不排除公司部分冬虫夏草业务收入不符合业务收入确认条件或应当予以营业收入扣除的情形。”

根据回复,青海春天2024年12月曾出现集中销售且分期付款的情形,导致形成大额应收账款,当时已扣除营业收入4111.15万元。进入2025年后,类似问题依然存在,公司第四季度营业收入达10397.87万元,占全年虫草收入的55.02%,其中12月份收入2310.16万元,且该季度新增12家客户贡献了全年近20%的营收,这种年末集中销售的模式引发审计机构高度关注,不排除后续将扣除相关收入。

此外,青海春天虫草客户和供应商存在在同一专业批发市场经营的情况,年审机构正在履行核查程序,不排除部分虫草业务收入不符合收入确认条件的情形。

截至目前,青海春天尚未全部核实公司与前十大客户供应商资金流水情况以及相关资金是否与控股股东、实际控制人及其董事、监事、高级管理人员及其关联方之间存在资金往来,尚不能确定是否存在资金闭环的情况。

5.86万元/瓶听花酒一度遭曝光,白酒业务仍未能托起业绩

除了虫草业务,青海春天酒水业务同样面临收入存在扣除的风险。

贝壳财经记者梳理看到,“白酒”二字首次出现在青海春天公告里,还要追溯至2017年年报,表态确定开拓酒水业务。

然而,青海春天的白酒之路走得同样不顺。公司先是以销售凉露酒切入市场,但反响平平,未能打开局面。随后,公司转向高端路线,推出“听花酒”,定价高达5.86万元/瓶。

在一系列争议性营销中出圈,听花酒也遭遇反噬。2024年,央视3·15晚会曝光听花酒涉嫌虚假宣传。很快,青海春天收到来自上交所的监管工作函和来自中国证券监督管理委员会的监督检查通知书。由于商业宣传行为违法,青海春天的多家子公司被行政处罚。

目前,青海春天的白酒转型依旧未能找到可持续的盈利模式,也拖累了公司业绩。2024年,青海春天实现营业收入约2.7亿元,归属于上市公司股东的净利润约-1.99亿元。对此,公司称:“主要原因是酒水销售板块业务原定的经营计划未能全部实施,后续公司努力恢复有关产品的正常经营,相关费用投入较大,还未形成规模效应;同时,公司对部分投资、存货、无形资产、应收等计提了减值损失。”

青海春天近年酒水业务营业收入情况。公告截图

2025年,青海春天酒水业务实现营业收入约1.22亿元,同比增长163.74%。在回复监管函时,青海春天提到:“在酒水业务方面,相关审计工作尚未结束,随着审计工作的开展,不排除公司部分酒水业务营业收入不予确认或予以扣除的情形。”

根据公告,青海春天测算酒水业务前20名经销商客户出库数量占采购数量的平均比例约为76.57%。截至目前,年审会计师对公司酒水客户终端销售核查的家数比例约为45.83%,尚未全部核实公司与前十大客户供应商资金流水情况以及相关资金是否与控股股东、实际控制人及其董事、监事、高级管理人员及其关联方之间存在资金往来,尚不能确定是否存在资金闭环的情况。

中国企业资本联盟副理事长柏文喜告诉贝壳财经记者,青海春天的当下处境是战略转型阵痛与合规管理缺失共同作用的结果;其从虫草到酒水的战略虽符合多元化需求,但执行中的产品定位、营销方式与合规意识问题导致转型效果不佳。

业绩压力之下,上交所指出,“截至2025年三季度末,公司预付款项期末余额1.73亿元,截至目前仍未收回”。

根据青海春天的回复,这笔预付款,大部分源自2020年的一起投资。彼时,基于公司整体酒水业务的长远布局,青海春天的全资子公司恒朗投资与青海春天控股股东关联方宜宾听花签署了投资协议,其中,核心条款之一是恒朗投资向宜宾听花预付1亿元投资款锁定其制酒核心技术。

此后,这份协议因为种种原因终止。根据此前公告,这笔投资款于2025年11月到期,经双方协商,该投资款已转为借款并收取利息。最新公告显示,宜宾听花承诺于2026年6月30日前,向恒朗投资分期偿还原协议约定的预付投资款本金人民币1亿元。同时,宜宾听花也应在2026年6月30日前将调整后的投资收益偿还完毕。

在对监管工作函的回复中,青海春天直言,截至2026年3月18日,预付投资款尚未收回,如该预付投资款在公司2025年度审计报告出具前未能取得实质性进展,可能导致年审会计师出具无法表示意见的审计报告,公司股票将被终止上市。

新京报贝壳财经记者 阎侠

编辑 王进雨

校对 杨许丽