露得清、城野医生等品牌的母公司科赴(Kenvue)正面临多重困境。

这家由强生旗下消费者健康业务部门独立拆分而成的公司,在发布2025年“成绩单”的同时,宣布将全球裁员3.5%。这背后,是科赴2025年净销售额下滑2.1%的数据和即将“卖身”金佰利的事实。

三大业务净销售额齐降,皮肤健康与美容业务下滑3%

由强生拆分作为独立公司运营后,科赴的日子比想象中艰难。

资料显示,科赴的前身为强生公司旗下的消费者健康业务部门,2023年5月,科赴于纽交所独立上市,正式成为一家独立的、专注于消费者健康的公司。2023年8月,强生公司宣布顺利完成分拆Johnson&Johnson和科赴的换股要约,科赴完全独立运营。

从过往财报看,科赴的业绩早已显露疲态。2024年,科赴实现净销售额154.55亿美元,同比微增0.1%;净利润10.3亿美元,同比下滑约38.1%。

时间来到2025年,科赴依然“负重前行”——前三季度,该公司净销售额同比下滑3.81%至113.44亿美元,其中,第三季度录得净销售额37.64亿美元,同比降幅约3.46%。对于第三季度的下滑,科赴表示,主要受区域市场出货时间变化、零售商库存调整以及部分品类需求季节性放缓影响。

尽管该公司首席执行官Kirk Perry称“我们在第四季度取得了更强劲的营收和利润表现”,但2025年全年,科赴净销售额约151.24亿美元,与上年同期相比下滑2.1%。与此同时,其有机销售额同比减少了2.2%,这意味着,剔除汇率、并购等影响后,科赴的核心业务正面临挑战。

按经营业务划分,科赴旗下主要拥有皮肤健康与美容、个人护理、基础健康三大业务板块,标志性品牌包括李施德林、露得清、城野医生等。

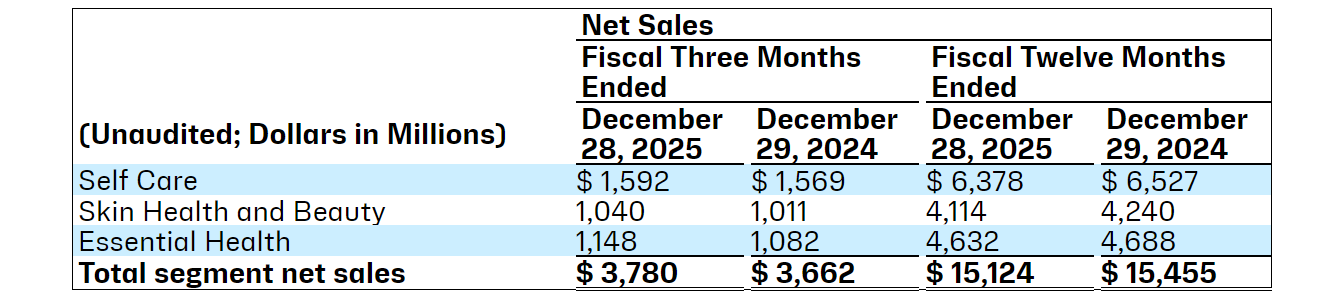

图/科赴财报截图

数据显示,2025年,科赴三大业务的净销售额均出现下滑。其中,皮肤健康与美容业务下滑幅度最大,净销售额为41.14亿美元,与上年同期的42.4亿美元相比减少约3%,主要原因包括“电商业务表现不佳、市场份额损失等,导致美国市场的业绩受到影响”。

此外,由于部分产品需求季节性放缓,叠加库存影响,个人护理业务的净销售额同比下滑2.3%至63.78亿美元;基础健康业务的净销售额则同比下滑1.2%至46.32亿美元,上年同期这一数字约46.88亿美元。在科赴看来,该业务销量减少主要与美国零售商的库存管理等相关。

计划全球裁员3.5%,将于下半年“卖身”金佰利

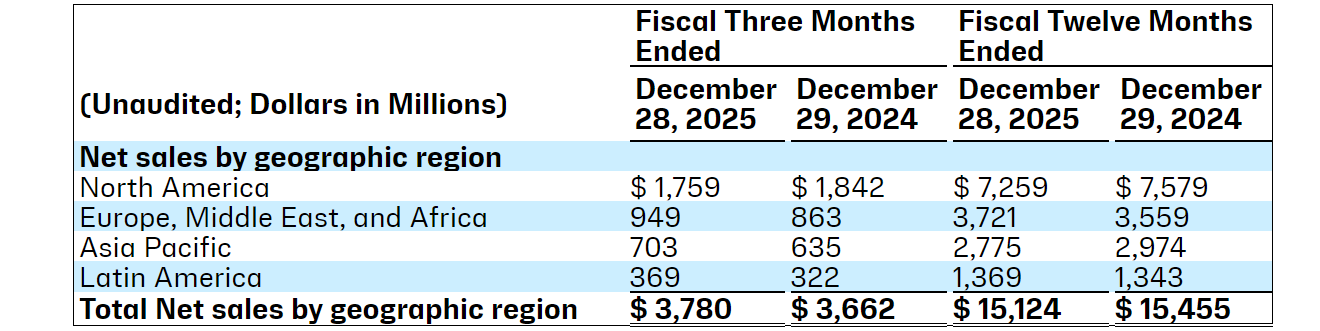

分市场来看,科赴在全球的业务主要分为四大市场,北美、EMEA(欧洲、中东和非洲)、亚太以及拉丁美洲市场。

图/科赴财报截图

作为科赴的最大市场,北美市场在2025年实现净销售额72.59亿美元,同比下滑4.2%;EMEA市场净销售额由上年同期的35.59亿美元增长4.55%至37.21亿美元;拉丁美洲市场的净销售额同比增长约1.94%至13.69亿美元;中国所在的亚太市场实现净销售额27.75亿美元,同比降幅约6.7%。

值得关注的是,与财报一同发布的,还有科赴的“瘦身计划”。

为优化运营模式、改造供应链、推动运营效率,同时加强核心竞争力,科赴拟全球裁员3.5%,该计划预计将在2026年产生约2.5亿美元的税前重组费用和其他费用,其中,约59%的成本与信息技术和项目相关,约35%的成本与员工相关,其他实施成本占比约6%。

这并不是科赴首次裁员。此前在2024年5月,为提高组织效率等,科赴宣布计划全球裁员4%,部分节省下来的资金用于重新投资公司品牌。

这也不是一个孤立动作——此次裁员发生在科赴被金佰利(Kimberly-Clark)收购的倒计时阶段。在2025年财报中,Kirk Perry表示,“展望2026年,我们将继续致力于提升业绩,同时推进与金佰利的协同整合。”

今年1月底,两家公司的股东在分别举行的特别股东大会上,以压倒性多数投票,批准了金佰利收购科赴所需要的所有提案。

从业绩层面来看,作为买方的金佰利也面临增长压力。2025年,该公司实现净销售额约164.47亿美元,与上年同期的168.05亿美元相比下降2.1%。

根据此前披露的协议,金佰利将通过现金加股票的方式收购科赴所有在外流通的普通股,此次交易对科赴的估值约487亿美元。两家企业合并后,将携手打造一个拥有互补产品组合的平台,涵盖十个年销售额达10亿美元的品牌。

据预计,该交易将于2026年下半年完成,仍需获得监管机构批准,并满足协议中的其他惯例成交条件等。在市场竞争激烈的当下,如何让三大业务重回增长,仍是摆在科赴面前的首要问题。

新京报贝壳财经记者 李铮

编辑 杨娟娟

校对 杨利