一桩BD(商务拓展)交易的官宣,前沿生物股价便上演了“过山车”行情。

2月25日,前沿生物股价收跌4.09%,而开年首个交易日,公司股价大涨,收盘报24.7元/股,涨幅达9.29%。

在此之前,公司宣布就两款处于早期研发阶段的小核酸(siRNA)管线产品与全球生物制药企业葛兰素史克(GSK)达成合作,授予GSK在全球范围内的开发、生产及商业化的独家权利。

然而,一边是牵手葛兰素史克,一边是超过10亿美元的交易总金额,前沿生物似乎并未因此被外界看好。2月25日,公司发布的投资者关系活动记录表显示,前沿生物在接受投资者调研时表示,公司不会转型为单一的早期研发授权型企业。本次小核酸管线的BD合作,是公司管线价值实现的一种方式,而非商业模式的转型。

实际上,上市5年多,公司营收主要来自核心产品艾可宁,至今未实现扭亏。对于前沿生物而言,由于核心管线多处于研发早期,BD交易短期内能够贡献的收入相对有限。在自身造血能力尚难支撑资金需求的局面下,这场突围战或将成为一场长跑。

两款产品搭上GSK,交易总金额突破10亿美元

2月23日,前沿生物宣布就两款小核酸(siRNA)管线产品与GSK达成独家授权许可协议,GSK将获得两款产品在全球范围内的独家开发、生产及商业化权利,其中一款候选药物已进入新药临床试验申请(IND)阶段,另一款为临床前候选药物。

根据协议,前沿生物将获得4000万美元首付款及1300万美元近期里程碑付款,还将额外在两个项目中累计获得最高9.5亿美元的基于成功开发、监管及商业化里程碑的付款,同时享有两款产品全球净销售额的分级特许权使用费。

双方分工显示,前沿生物将负责两款在研产品的早期开发工作,包括负责其中一款产品在中国的I期临床试验推进,并完成另一款产品的IND支持性研究。葛兰素史克将负责两款产品之后所有的全球临床开发、监管申报及商业化活动。

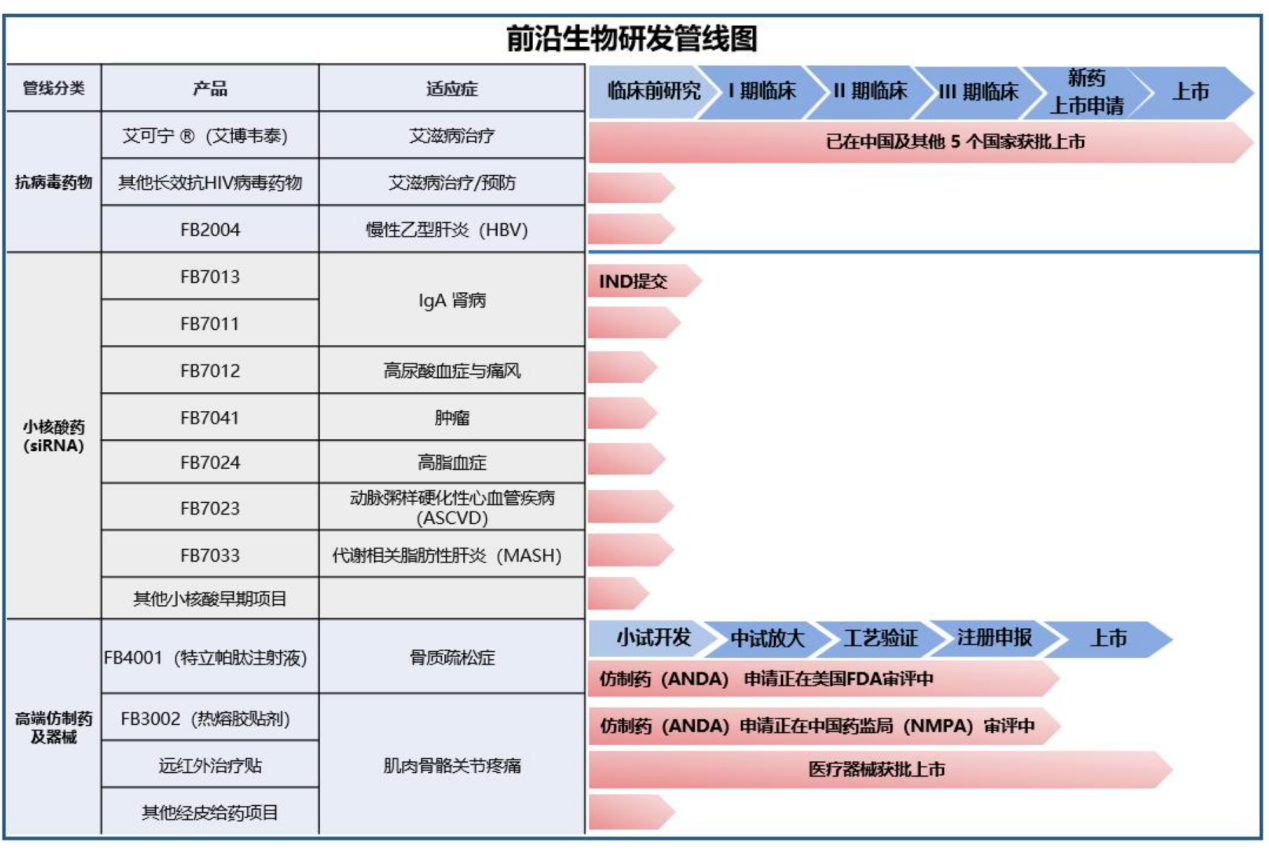

公开信息显示,在慢性病治疗领域,前沿生物目前有多款小核酸药在研,均处于临床前研究阶段,针对适应症包括IgA肾病、高尿酸血症与痛风、肿瘤、高脂血症等。

前沿生物研发管线图。来源:企业公告

前沿生物在公告中提及,公司与GSK达成的授权合作,将带来首付款及后续里程碑付款,有助于改善现金流、优化财务结构,为核心管线研发投入、技术平台优化升级提供坚实的资金保障,助力公司进一步实现研发资源的高效配置与战略聚焦。

尽管公司口中好处诸多,前沿生物的股价表现却并不坚挺。大涨过后,其股价随即上演“过山车”行情。2月25日盘中,公司股价一度跌超16%,至当日收盘,股价跌4.09%,报收23.69元/股。

上市5年多未能扭亏,造血能力弱寻求BD突围

股价剧烈波动,背后是前沿生物的基本面难以支撑市场预期。

自2020年10月登陆科创板至今,公司未能实现扭亏。根据前沿生物公布的业绩预告,公司预计2025年实现营业收入约1.4亿元-1.45亿元。尽管营业收入在2025年预计同比实现8.13%到11.99%的增长,但前沿生物仍面临着约2.55亿元-2.9亿元的归母净亏损,由于2024年产生投资收益影响,其亏损额在2025年同比进一步增大。

目前,公司营业收入主要来自抗HIV创新药艾可宁、代理产品缬康韦及2025年获批的远红外治疗贴的销售收入。其中,艾可宁是一款长效抗HIV病毒融合抑制剂,为前沿生物的核心产品,于2018年获批上市。

除此之外,前沿生物布局了多款在研产品,涉及领域包括畅销抗HIV病毒药物、小核酸药物和高端仿制药和器械。从其在研产品的研发进度来看,目前公司其余在研创新药均处于临床前研究阶段,这也意味着,很长一段时间内,前沿生物的产品销售收入仍可能将主要依赖于艾可宁。

在研产品众多,前沿生物的研发费用高昂。2020年-2024年间,公司研发费用合计约9.36亿元,而同期公司营收合计仅约为4.16亿元。由于自身造血能力尚难以支撑其研发需求,2020年-2024年间,公司经营活动产生的现金流量净额始终为负。

2025年,前沿生物预计投入研发费用约1.38亿元-1.45亿元,同比增加0.58%到5.68%。对此,前沿生物称,公司聚焦小核酸新药研发及其他新药的早期研发,研发费用有所上升。

2月25日,前沿生物发布的投资者关系活动记录表显示,本次小核酸管线的BD合作,是公司管线价值实现的一种方式,而非商业模式的转型。未来在小核酸领域,公司将采取灵活的商业模式,一方面积极探索与国际药企的国际化合作,借助全球资源实现产品全球市场拓展;另一方面,对于与公司长期核心战略强关联、公司具备独特开发优势与能力的管线,将坚定保留主导权,自主推进研发与开发工作。

从行业视角来看,BD交易固然能为企业带来现金流支持,但其实际收益的兑现需要经历漫长周期。一位医药企业从业人员对新京报贝壳财经记者介绍,在医药BD交易中,付款通常采用里程碑式分期结构。合同签署后先行支付首付款,后续根据研发进展分批付款,关键节点包括获得临床批件、完成一期临床、完成二期临床、提交BLA(生物制品上市申请)以及最终获批上市等。首付款是整个交易中确定性最高的款项,通常在10%至30%之间浮动,具体取决于药品的靶点价值、市场潜力以及临床前或临床数据的质量。

该业内人士称,BD后续款项的回收并非万无一失,研发层面的成败、合作方的资金状况、大公司的战略博弈,都可能成为风险变量。

新京报贝壳财经记者 丁爽

编辑 王进雨

校对 卢茜