近日,国内光刻胶龙头、轮胎橡胶助剂“一哥”彤程新材,正式向港交所递交招股书,计划登陆港股市场,开启A+H双重上市之路。

从轮胎化工贸易起家,做到全球橡胶助剂龙头,再通过并购跨界半导体光刻胶,彤程新材踩中了半导体、新能源汽车风口,已然手握“王炸”。

但传统主业的增长乏力,股东套现的争议操作,也让彤程新材的资本之路蒙上疑云。这场港股IPO,究竟是为转型“芯片粮仓”补血,还是为股东开辟新的退出通道?

手握“双龙头”光环

彤程新材的崛起,堪称传统化工企业跨界升级的“教科书式尝试”,但其每一步跃迁,都离不开时代风口的加持与资本的助推。

故事要从1999年说起,彤程新材从事轮胎化工材料国际贸易,随后逐步向上游延伸,搭建起研发、制造、销售一体化的平台型企业架构。

2018年,彤程新材成功登陆上交所,完成A股上市的关键一步;此后,公司通过精准并购,拿下行业领先的显示面板光刻胶国内供货商北京北旭电子以及半导体光刻胶国内供货商科华的控股权,切入高景气的电子材料领域,完成从传统化工到高端新材料的跨界跃迁。除此之外,该公司还布局了PBAT相关产品,涉足可完全生物降解材料赛道,形成三大业务板块并行的格局。

目前,彤程新材可谓手握“双龙头”光环:在电子材料领域,2025年前9个月,其在中国半导体光刻胶市场、TFT数组光刻胶两大市场的销售额,均位列国内供货商首位;在传统主业领域,根据弗若斯特沙利文报告及中国橡胶工业协会数据,公司在全球及中国轮胎用酚醛树脂橡胶助剂市场销售额均排名第一,2024年更是蝉联中国橡胶酚醛树脂生产商榜首,龙头地位稳固。

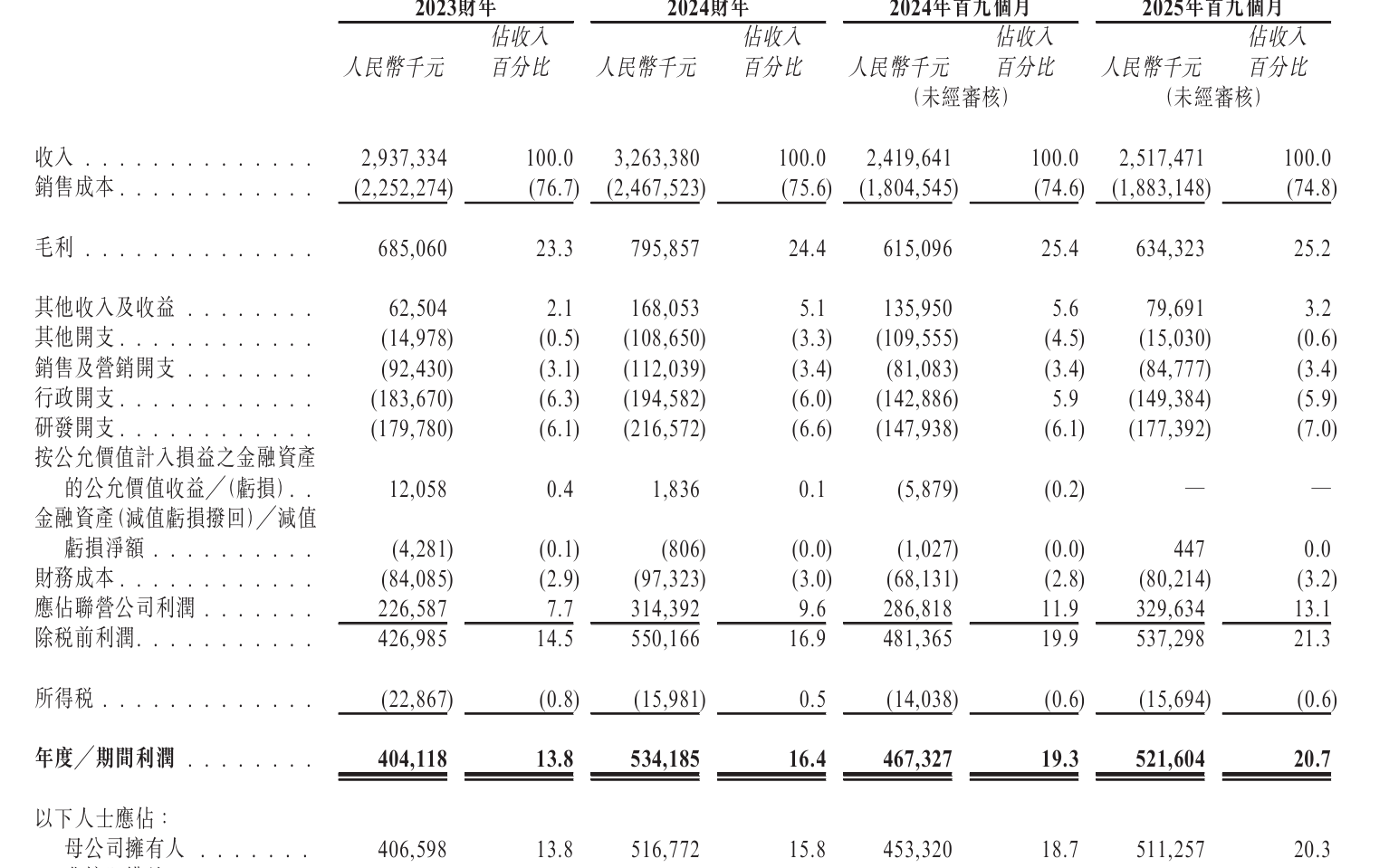

从收入贡献来看,传统主业轮胎用橡胶助剂仍是“压舱石”,但占比持续下滑:2023年至2025年前三季度,其收入占比分别为77.5%、74.7%、69.7%;反观电子材料板块,增速迅猛,占比从19.1%攀升至27.8%,已然成为公司核心收入增长引擎。

传统主业增长乏力

但遗憾的是,电子材料的高速增长,并未抵消传统主业下滑带来的冲击,彤程新材整体业绩增速出现明显放缓,增长乏力的迹象突出。

2023年至2025年前三季度,彤程新材营业收入分别约为29.37亿元、32.63亿元、25.17亿元,同比增幅从17%降至11.1%,再到4.0%;归母净利润分别约为4.07亿元、5.17亿元、5.11亿元,同比增速从36.37%下滑至27.10%,进一步收窄至12.78%,增速腰斩。

彤程新材招股书截图。

业绩下滑背后,是传统主业陷入价格战,持续承压。2025年前三季度,彤程新材轮胎用橡胶助剂及其他化工产品收入约17.53亿元,同比减少4.7%。

尽管国内橡胶助剂产量占全球78%,且受益于新能源汽车带动轮胎产销量增长,需求保持稳定,但受成本上涨、供应过剩等因素影响,行业价格持续下行。彤程新材也未能幸免,其特种橡胶助剂平均售价从2023年的1.62万元/吨,降至2025年前三季度的1.48万元/吨,价格战与成本压力双重挤压。

再说说彤程新材的可降解材料业务,持续亏损拖后腿。作为第三增长曲线,可降解材料板块表现惨淡,2023年至2025年前三季度,毛利连亏三年,累计毛损达1.09亿元,公司已计提资产减值9480万元,成为业绩负担。

不过,整体来看,彤程新材的毛利与毛利率趋于稳定。彤程新材2023年至2025年前三季度,毛利分别约为6.85亿元、7.96亿元及6.34亿元;对应毛利率则分别约为23.3%、24.4%及25.2%。

彤程新材在招股书中称,毛利率整体呈现稳中微升态势,并未受传统主业价格下行的过度拖累。

股东套现背后

如果说传统业务增长乏力是彤程新材的“生存焦虑”,那么股东的一系列操作,给这场港股IPO带来了隐忧。

分红本身是回馈股东的正常操作,但彤程新材的高分红,却显得有些“不合时宜”。自A股上市以来,公司累计现金分红约14.9亿元。而彤程新材的实控人是张宁,也是董事长,持股超过60%,也是分红的最大受益者。

一边是持续的分红,而另一边则是“紧巴巴”的现金流,新业务持续需要资金投入。

2023年至2025年前三季度,彤程新材流动比率分别为1.4、1.1、1.3,均低于1.5的行业安全线,处于警戒范围。截至2026年1月31日,公司现金及现金等价物仅约6.6亿元,而计息银行及其他借款达23.12亿元,资金覆盖不足。

这种矛盾的操作,难免引发市场争议:在公司亟须资金“补血”转型的关键时期,这笔钱到底应该投入研发、支撑新业务扩张,还是优先分给大股东?

而重要股东舟山市宇彤创业投资合伙企业(有限合伙)(简称“宇彤投资”)的频繁减持、违规套现行为,也使市场信心蒙上了一层阴影。

2021年8月至2023年11月,宇彤投资持股比例累计减少5.01%,但未按规定及时履行报告、公告义务,继续减持至持股比例减少5.20%后才披露相关公告,因此被上交所予以监管警示。

2025年以来,宇彤投资减持动作频繁:3月11日至6月10日,减持1.25%股份,套现约2.39亿元;9月10日至24日,再次减持2.08%股份,套现约4.2亿元,持股比例持续降低,距离完全离场仅一步之遥。

从公司层面来看,港股IPO募资,无疑是缓解现金流压力、支撑电子材料业务扩张的“及时雨”。因为光刻胶赛道研发投入高、产线建设周期长、客户认证难度大,需要大量真金白银的投入,仅凭现有现金流,很难支撑其持续发力国产替代。

但从股东层面来看,这场港股IPO,是否是另一条“退出通道”?

新京报贝壳财经记者 段文平

编辑 杨娟娟

校对 杨许丽