10月份,全国法拍房市场仍在“量价齐跌”。据中指研究院统计,当月法拍房成交总金额同比下降32.5%,清仓率低至14.9%,反映出市场整体活跃度的明显回落。然而,部分一线城市的顶级豪宅法拍却逆势上演“抢房”大戏,全国法拍房市场区域分化的态势正愈发明显。

法拍房活跃度回落

据中指研究院统计,10月份,全国法拍市场挂拍房源10.6万套,同比下降12.5%;成交拍品1.6万套,同比下降7.3%;清仓率仅为14.9%。尤为引人注目的是,总成交金额193.4亿元,同比大幅下降32.5%,反映出市场整体活跃度的明显回落。

从目前来看,成交总价的大幅下降,主要源于三个因素的叠加影响。首先,挂拍房源数量同比下降12.5%,市场供给端收缩直接限制了成交规模。其次,清仓率持续走低,显示竞拍参与度不足,每百套房源中仅有不到15套成功易主。更重要的是,平均折价率达74.8%,资产估值普遍缩水。

对此,据中指研究院分析,目前法拍市场与商品房交易市场相比,占比较低,同时近两年市场呈现月度波动变化,主要与法院执行节奏有关,但平均折价率较2022年、2023年出现一定下滑。

房产拍卖可分为一拍、二拍、变卖、重新挂拍等情况。从拍卖阶段来看,这种折价趋势更为清晰。一拍起拍价的折价率(起拍折价率=挂拍价/评估价)通常在0.7-1倍之间,而二拍起拍价进一步降至一拍价格的0.8倍,折价区间下探至0.56-0.7倍。当拍品流入变卖阶段,虽然起拍价与二拍价持平,但较长的变卖周期和“有报价即成交”的机制,往往使得最终成交价在低位徘徊。这种“逐级降价”的情况,在市场需求疲软时,自然也会拉低整体成交金额。

这在商业地产的表现更为明显。比如,据阿里资产拍卖平台,位于上海市杨树浦路的滨江国际广场1号楼(原名“阳光控股大厦”)经过4次流拍后,9月底以13.1亿元的价格成交。相较一年前高达21亿元的首次起拍价,成交价格相当于6折“甩卖价”。竞得该标的物的买家,为格美集团关联企业。

业内人士:分化格局或将持续

从细分领域看,住宅类房源仍是法拍市场主力。住宅类法拍市场方面,据中指研究院数据,1-10月份,全国法拍住宅挂拍房源数量27.7万套,同比下降9.0%;成交拍品9.2万套,同比下降1.4%;成交总金额1097.1亿元,同比下降16.6%;成交均价8319元/平方米,同比下降11.0%。由此不难看出,法拍住宅市场挂拍房源、成交拍品规模较上一年均收窄,成交均价受评估价降低影响也在走低。

整体来看,据中指研究院分析,全国法拍市场呈现量价齐跌的总体特征,市场分化特征显著,区域市场活力存在明显的差异。

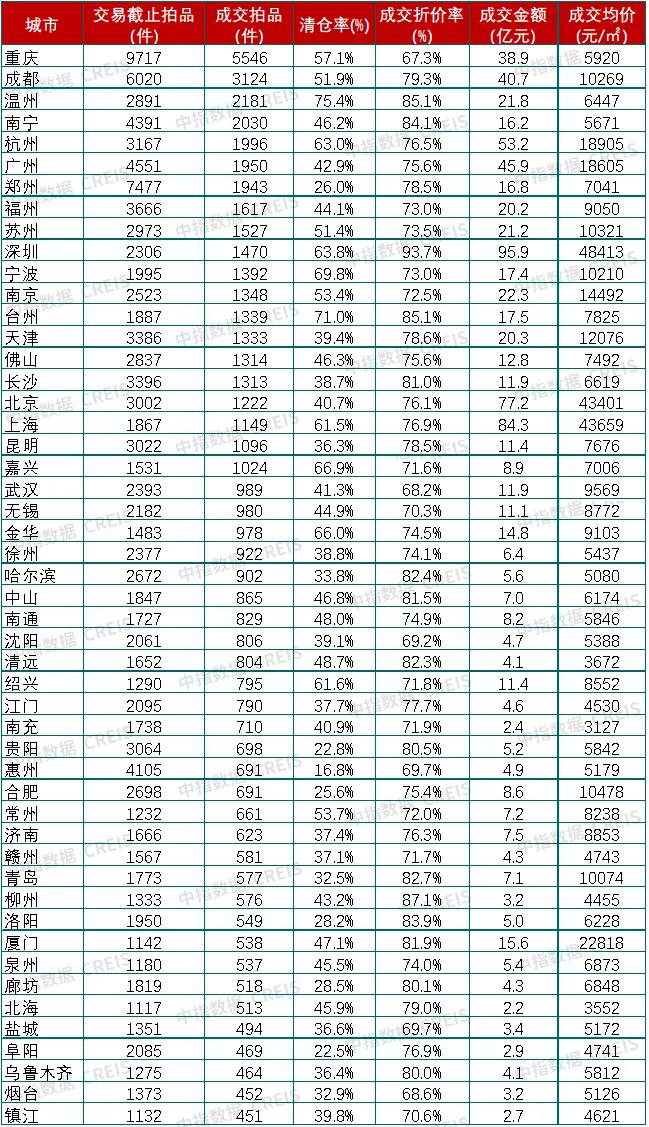

相比之下,一线城市表现出了较强的抗跌性。深圳法拍市场尤为亮眼,前10个月法拍住宅成交1470套,清仓率达63.75%,成交折价率93.7%,成交均价48413元/平方米,多项指标领跑全国。

值得关注的是,10月,深圳华侨城纯水岸一栋别墅在京东资产交易平台以超3.64亿元成交,溢价率高达69.3%。该标的吸引6名买家报名参拍,在超19.2万人次围观下,经过118轮激烈竞价最终成交。而其评估价仅为3.07亿元。

有分析认为,主要是因其远低于此前二手挂网价格,被视为“捡漏”机会。另有分析指出,核心地段豪宅在市场调整期展现出更强的抗跌性。此次拍卖不仅是数字的突破,更折射出高净值群体对稀缺不动产的长期信心。

此外,上海法拍市场表现也同样稳健,清仓率61.5%,成交均价43659元/平方米。这表明核心城市优质资产仍受市场青睐。重庆等部分重点监测城市则呈现出“量增”特点,重庆前10个月法拍住宅成交5546套,同比增长21.1%。

业内人士认为,当前法拍市场的调整,既受宏观房地产市场环境影响,也与司法拍卖节奏等因素相关。资产价格重估过程仍将继续,法拍市场的分化格局可能进一步强化。未来,核心城市凭借良好的流动性支撑,法拍市场清仓率和折价率将保持相对稳定;而部分城市由于市场需求有限,法拍资产可能面临更长的去化周期和更深的折价幅度。这种分化正成为法拍市场的新常态。

2025年1-10月部分城市法拍住宅情况表

图/中指研究院

新京报贝壳财经记者 袁秀丽

编辑 岳彩周

校对 卢茜