网店截图。

继伯希和之后,来自潍坊的户外服饰品牌坦博尔也要冲击闯关港交所。

今年10月初,坦博尔向港交所提交了招股书,这是其继2015年新三板挂牌两年又摘牌后的第二次IPO。

成立已有20余年的坦博尔是国产羽绒服的“老品牌”。凭借“质优价廉”,坦博尔在羽绒服市场获得一席之地。数据显示,坦博尔2022至2024年营收分别为7.32亿元、10.21亿元、13.02亿元,三年复合增长率达33%;2025年上半年营收为6.58亿元,同比大增85%。

在向港交所提交的招股书中,坦博尔将自身定位为专业户外服饰品牌,并表示根据灼识咨询的资料,按2024年按零售额计算,坦博尔为中国第四大本土专业户外服饰品牌,市场份额达1.5%。不过,以高性价比羽绒服起家的坦博尔,意欲在国产户外品牌行列中分一杯羹并没有那么容易。

新三板摘牌后控制权生变,冲刺港股突击分红2.9亿元

2004年,坦博尔以青州市坦博尔服饰有限公司的名称成立,但要追溯坦博尔的历史则需提前至1999年。这一年,四川宜宾人王勇萍与妻子王丽莉并购了中美合资的青州青远鞋业,在此基础上创办公司,开始生产羽绒服。进军羽绒服行业之初,坦博尔生产的羽绒服以高性价比为主。

2015年2月,坦博尔挂牌新三板,同年公司营收便有所下滑,净利润仍亏损。虽然在2016年业绩扭亏为盈,但2017上半年营收、净利润双双下滑。财报中,坦博尔将营收和净利润大幅下滑的原因归结于2017年春节提前10天以及公司清理库存。2017年9月,坦博尔称为了配合公司战略发展规划,申请终止在新三板挂牌。

从新三板摘牌后,坦博尔的控制权逐渐生变。从公司股权架构来看,坦博尔是一家典型的家族控制企业。成立之初,王勇萍、王丽莉及王红(王丽莉之子王润基的姑母)分别持股50%、48%、2%。此后,坦博尔进行一系列股本变更和股权转让后,王勇萍、王丽莉分别持股95%、5%。

2022年7月,坦博尔掌舵人王勇萍将公司所有股份无偿转让给配偶王丽莉。同年年底,王勇萍辞任了公司董事 。

在最新披露的招股书中,坦博尔目前没有外部股东。王丽莉直接持有坦博尔25.33%的股权,并与儿子王润基分别持有上海蓝银55%和44.5%的股份,上海蓝银则直接持有坦博尔约67.14%的股份。另外,王丽莉也是员工持股平台青州坦文的普通合伙人。三者合计,目前53岁的王丽莉控制了坦博尔约96.64%的投票权,且身兼公司董事长、执行董事兼总经理。

新京报贝壳财经记者注意到,在递表港交所前夕,坦博尔在今年上半年进行了一次大规模分红——宣派并支付了约2.9亿元的股息,其上一次向股东派息则是在2022年,当时宣派并支付的股息约3500万元。

曾经的波司登“平替”,千元城市户外系列打天下

新三板摘牌后,坦博尔变化的不仅仅是控制权。

以平价产品打开市场的坦博尔,也有一颗提高品牌溢价的心。看到户外运动的风口,坦博尔也着手扩展户外运动市场,加码进入户外冲锋衣等装备领域。

根据招股书,自2022年推出千元以上的顶尖户外系列产品以来,截至2025年6月30日,坦博尔产品体系共包含687个sku,并主要划分为三大系列,即顶尖户外系列、运动户外系列与城市轻户外系列。其中,顶尖户外系列主要产品建议零售价为999元至3299元,运动户外系列主要产品建议零售价为599元至2999元,城市户外系列主要产品建议零售价为699元至1799元。

对比主打羽绒服产品的波司登产品价格,坦博尔羽绒服显得平价许多。波司登集团CFO朱高峰曾在业绩说明会上透露,2017年品牌高端化之前,波司登的吊牌价平均1000元至1100元左右。到2021年,吊牌价的均价已经上涨到1800元左右。

新京报贝壳财经记者注意到,建议零售价不超过1800元的城市户外系列是坦博尔的营收支柱。数据显示,2022年至2024年,城市户外系列营收的占比分别为82.68%、73.58%、70.26%。

国金证券发布的研报指出,从行业环境来看,近年消费整体呈现降级趋势。消费者更追求产品的质价比,即以更低的价格买到与大牌质量相当的产品。凭借较为突出的性价比优势,坦博尔也确实吸引了一大批消费者的青睐。

近年来,坦博尔营收实现了高增长。2022年至2024年,坦博尔营收从7.32亿元增至13.02亿元;2025年上半年,营收同比增长85%至6.58亿元。不过,其净利润却呈现较大波动。2022年至2024年,坦博尔的净利润分别为8577万元、1.39亿元、1.07亿元,同比下滑23%,净利率分别为11.7%、13.6%、8.2%。

招股书显示,坦博尔近年来营收高增长背后,线上业务是主要的增长引擎。2022年至2025年上半年,坦博尔线上渠道销售额分别为2.26亿元、3.39亿元、6.26亿元以及3.47亿元,呈逐年上升趋势。

销售费用投入占比增至近四成,中高端市场难突破?

营收稳步增长之下,坦博尔的销售费用持续提升。

2022年至2024年,坦博尔销售及分销开支分别为2亿元、3.56亿元和5.08亿元,占总营收的比重从27.3%持续提升至39%。2025年上半年,其销售费用为2.61亿元,占总营收比重为39.7%。其中,广告及推广费用增长明显,2022年至2024年分别为3179.5万元、5636.9万元和1.13亿元,占总营收的比重从4.34%提升至8.67%。

新京报贝壳财经记者注意到,近年来,坦博尔营销有所加码,不仅频频邀请明星代言,还加大了在短视频等新平台的推广力度,进行直播活动等。

然而,重营销策略之下,坦博尔的库存积压问题逐渐凸显。2022年至2024年,坦博尔存货数额从3.33亿元增长到6.93亿元,2025年上半年猛增至9.31亿元;同期,平均存货周转天数分别为292.2天、242.0天和295.1天,截至今年6月底升至485.4天。

与此同时,坦博尔付出较大代价意欲提升品牌溢价的道路,似乎也并不顺畅。

新京报贝壳财经记者在品牌天猫旗舰店发现,坦博尔目前售价最高的羽绒服为3699元(“双十一”券后价为2899元),目前并无销售量数据。另外,券后价为1999元的羽绒服,显示的销售量也为两位数,而其双11期间热销产品价格主要集中在200元-650元,显示的销售量均在三位数至四位数。

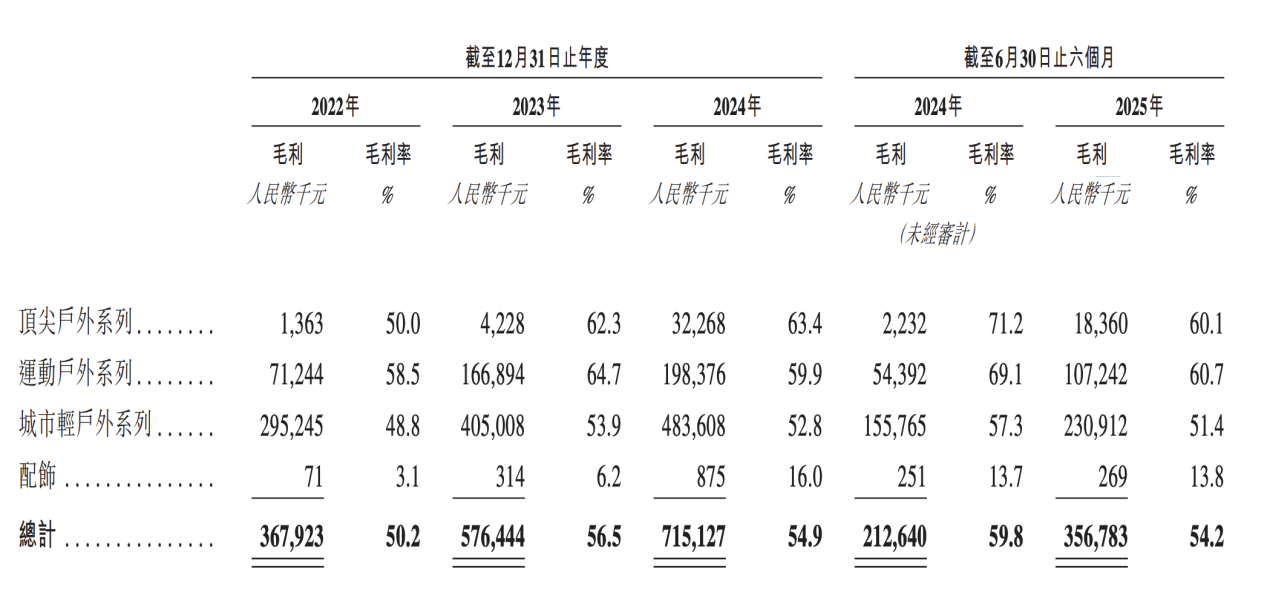

相对于另外两大系列,坦博尔的城市户外系列的毛利率最低,其中2022年至2024年,该系列毛利率分别为48.8%、53.9%、52.8%。

坦博尔三大产品系列毛利率。坦博尔招股书截图

时尚产业独立分析师、上海良栖品牌管理有限公司创始人程伟雄认为,坦博尔羽绒服作为一家区域平价羽绒服品牌,借助当下户外正是风口阶段,将品牌定位户外服饰品牌,在羽绒服品牌当中形成错位竞争而脱颖而出,坦博尔羽绒服产品向中高端市场冲刺的企图值得肯定,但切忌放弃坦博尔赖以成长的大众平价市场,不能为了品牌向上放弃大众品牌用户基础市场。

同时,坦博尔在户外服饰赛道也面临着较大挑战。程伟雄认为,一方面,坦博尔品牌的定位和实际用户市场存在落差,平价羽绒服品牌和专业户外服饰品牌有不同的品牌DNA错位;另一方面,目前国内中高端品牌市场已经很拥挤,而本土大众化、有性价比的羽绒服市场实际上还有可以挖掘的空间,渗透率依然可以加强,从这一点来看,坦博尔在中高端羽绒服市场的竞争力偏弱势。

新京报贝壳财经记者 王真真

编辑 王进雨

校对 柳宝庆