透明质酸钠原料商安华生物计划再次挂牌新三板。10月20日,新京报贝壳财经记者获悉,山东安华生物医药股份有限公司(以下简称“安华生物”)发布公告,公司股票公开转让并在全国中小企业股份转让系统挂牌的申请已获得全国股转公司同意。安华生物此次挂牌股份总量约7630.51万股。

毛利率接连下滑,今年1-4月降至34.73%

官网信息显示,安华生物成立于2010年,是一家专注于生物活性物、原料药、医美终端和功能性护肤品研发与生产的企业,同年7月,公司设立安华生物滨州工厂,2012年3月一期建设完工,开始正式投产透明质酸钠。目前,安华生物主要从事透明质酸钠原料、透明质酸衍生品、功能性护肤品和医疗终端产品的研发、生产和销售。

值得关注的是,这并不是安华生物首次踏足资本市场。早在2015年6月8日,该公司便在新三板挂牌上市,后于2021年7月因向全国股转公司主动申请终止挂牌而停牌,同年8月从新三板摘牌。

安华生物在公开转让说明书(申报稿)中称,其自成立以来一直专注于透明质酸钠的研发、生产和销售,“公司与华熙生物、福瑞达的原料产品经营模式相近,且产品品质差异不显著”。根据市场研究机构弗若斯特沙利文的数据,近年来中国厂家的透明质酸钠原料产销量占全球的80%以上,安华生物的外销比例正在逐步提高,目标是“成为全球领先的规模化创新型供应厂商”。

图/安华生物公开转让说明书(申报稿)截图

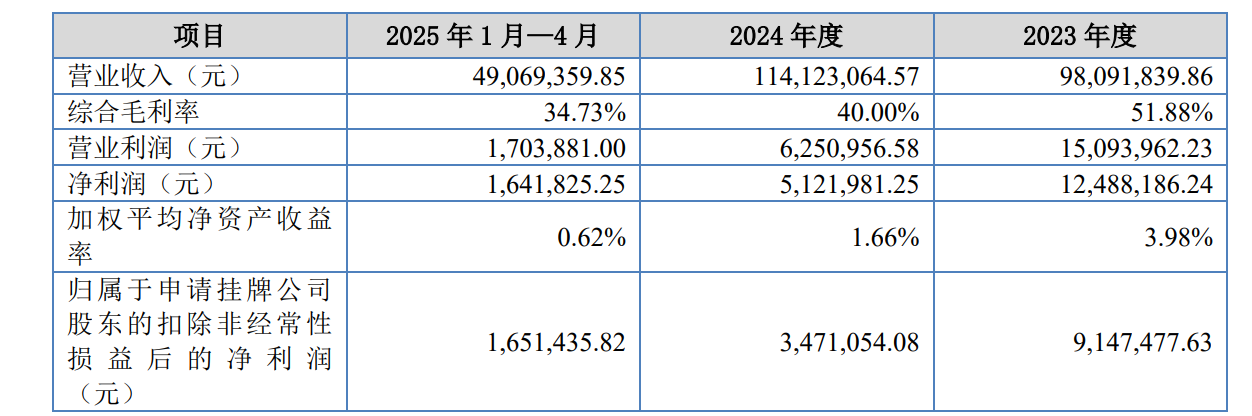

从业绩表现来看,2023年、2024年以及2025年1月-4月,安华生物分别实现营业收入9809.18万元、1.14亿元和4906.94万元,该公司指出,2024年较2023年实现16.34%的增长,主要得益于公司功能性护肤品和医疗终端产品业务的发展。与营业收入相比,安华生物的净利润较为波动,各报告期内净利润分别约1248.82万元、512.2万元和164.18万元,其中,受成本、研发费用均有所上升等因素影响,该公司2024年的净利润同比下滑了58.99%。

净利润承压的另一面,安华生物还面临毛利率下滑的风险。

在2023年、2024年以及2025年1月-4月,该公司毛利率分别为51.88%、40%和34.73%。“毛利率持续降低主要由于市场竞争加剧,公司原料产品售价有所降低,另外毛利率较低的医疗终端产品收入占比逐渐增加。”安华生物表示,随着未来市场竞争加剧,公司将面临产品市场竞争力下降、议价能力受到影响、人工薪酬等成本较大上涨或者业务结构发生重大不利变化,“若未来公司不能有效应对上述因素的不利变化,可能面临毛利率下滑的风险。”

进一步拆解来看,安华生物的利润来源主要是透明质酸钠原料。各报告期内,受市场竞争导致单价下滑、生产人员增加等影响,原料产品的毛利率分别为53.49%、46.49%以及35.59%。

功能性护肤品均为委外生产,营收占比仅1.77%

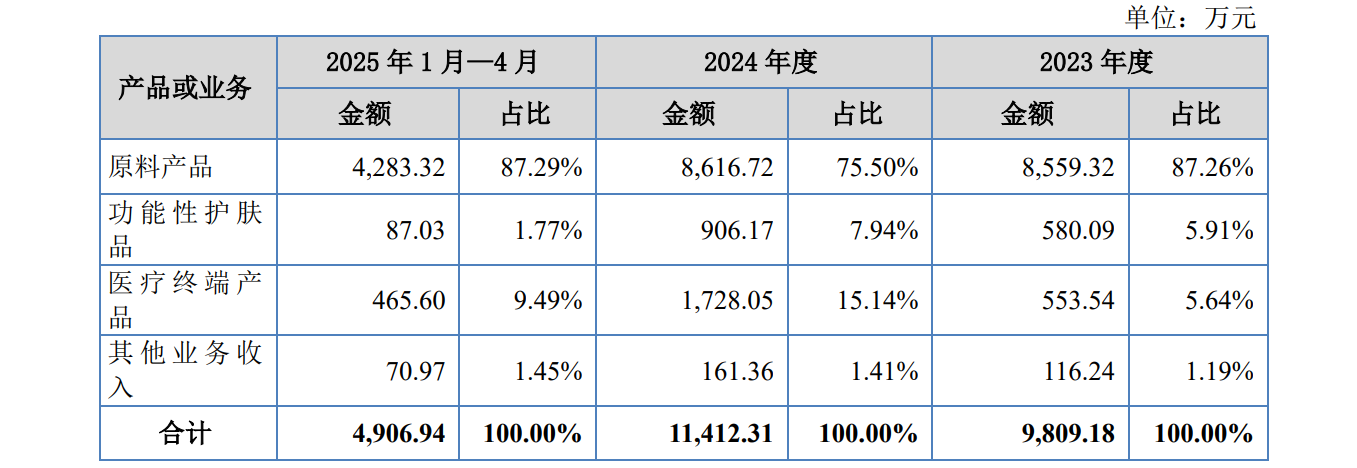

按业务划分,安华生物的收入主要来自原料产品、功能性护肤品、医疗终端产品及其他业务。

公开转让说明书(申报稿)显示,在专注于原料业务线的同时,安华生物向产业链下游延伸,凭借自身原料规模和成本优势,开发了覆盖消费者日常护肤需求的一系列功能性护肤品。其中,公司旗下的姿可颜(SHICORE)品牌,产品涵盖次抛原液、膏霜水乳、面膜、眼膜、喷雾等品类。

新京报贝壳财经记者注意到,姿可颜在多个电商平台均开设了直营店铺,但销量算不上理想。

以杭州姿可颜生物科技有限公司(以下简称“杭州姿可颜”)经营的“姿可颜旗舰店”为例,截至发稿,该店铺粉丝量约2.98万,店铺内销量最高的商品是优惠前售价59元/100ml的密集舒润精华喷雾,有超2000人付款;位居店铺内贴片面膜热销榜第一的微分子玻尿酸水光面膜,仅有86人付款。

图/安华生物公开转让说明书(申报稿)截图

数据显示,2023年、2024年以及2025年1月-4月,安华生物的功能性护肤品业务收入分别为580.09 万元、906.17万元和87.03万元,营收占比分别为5.91%、7.94%和1.77%。

安华生物坦言,功能性护肤品业务占公司总体业务规模的比例较低,同时指出,功能性护肤品主要由子公司杭州姿可颜运营,2024年及2025年1月-4月的收入占比先增长后下降,今年1月-4月降幅明显,主要原因是2024年下半年开始公司逐步减少自有品牌推广的投入,相应的收入降幅较大。

与此同时,由于“公司在大量投入市场推广费用后,依然未能打开市场”等因素,功能性护肤品成本占安华生物营业成本的比例,也从2024年的10.82%下降至2025年1月-4月的0.93%。

在安华生物看来,目前功能性护肤品业务规模较小,建设产线自产需要较高的成本投入,所以其功能性护肤品均为委外生产模式,以降低成本,充分利用化妆品制造行业的产能,高效实现创收。

此外,根据公开转让说明书(申报稿),截至各报告期期末,安华生物的存货账面价值分别为4304.6万元、4787.85万元和6012.35万元,占流动资产的比例分别为19.73%、25.17%和31.18%,呈增加趋势。该公司表示,未来随着业务规模扩大,存货规模将继续呈增长趋势,“若未来市场发生重大不利变化导致客户需求下降,将导致公司存货积压,出现存货跌价的风险。”

新京报贝壳财经记者 李铮

编辑 杨娟娟

校对 穆祥桐