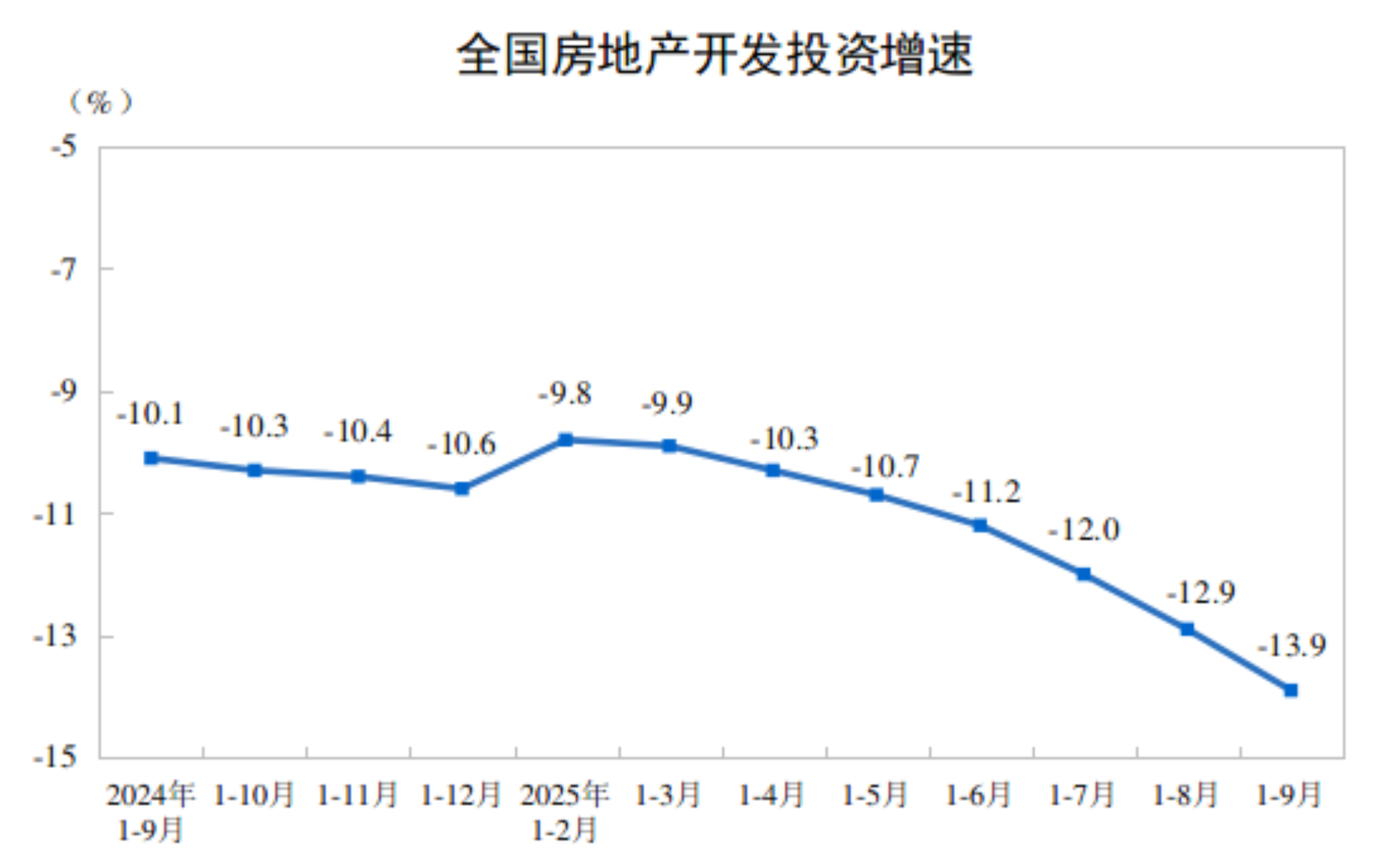

国家统计局10月20日发布数据显示,1-9月全国房地产开发投资约6.77万亿元,同比下降13.9%,跌幅较前期进一步扩大。与此同时,9月末,商品房待售面积7.59亿平方米,比8月末减少241万平方米,连续7个月下降,行业库存压力持续缓解。

业内人士指出,前9个月新开工、竣工跌幅均较1-8月收窄,意味着行业体量稳定。当前房地产市场仍处于深度调整阶段,需围绕“好房子”供给、资金回笼及土地规划优化等方面精准施策。

前9月全国房地产开发投资6.77万亿

前9个月房地产开发投资降幅仍在扩大。据国家统计局数据,1-9月,全国房地产开发投资约6.77万亿元,同比下降13.9%。其中,住宅投资5.20万亿元,下降12.9%。

图/国家统计局网站截图

对此,上海易居房地产研究院副院长严跃进表示,各地可适当微调保障房供应和二手房房源利用等政策,集中精力研究“好地段、低价格、高得房率”的产品供给,因为好产品是有需求的,真正促进房地产开发投资具有企稳的扎实基础。

另据国家统计局数据,1-9月,房地产开发企业房屋施工面积64.86亿平方米,同比下降9.4%,其中住宅施工面积45.22亿平方米,同比下降9.7%;房屋新开工面积4.54亿平方米,同比下降18.9%,其中住宅新开工面积3.33亿平方米,同比下降18.3%;房屋竣工面积3.11亿平方米,同比下降15.3%,其中住宅竣工面积2.22亿平方米,同比下降17.1%。

广东省住房政策研究中心首席研究员李宇嘉表示,房屋新开工面积降幅从1-8月的-19.5%收窄至-18.9%,下跌趋缓意味着行业体量持续下降的局面开始好转。其中住宅新开工面积累计跌幅,已连续3个月维持在-18.3%。新开工面积跌幅趋缓,一方面是因为“好房子”产品市场去化较好;另一方面是长三角、珠三角,以及重点省会城市稳定性比较强,土地出让集中;同时,核心国企央企代表的重点房企市占率明显提升,保利发展、中海地产、华润置地、招商蛇口等头部央国企的销售额,占到了百强房企销售总额的25.29%。

此外,“竣工跌幅也开始收窄,房屋竣工累计面积跌幅从1-8月的-17%收窄至-15.3%,大幅收窄1.7个百分点。”李宇嘉认为,去年四季度以来新房市场回暖,目前开始转为竣工交付,再次说明市场的基本盘开始稳定,即核心区域、核心房企的贡献度上升。

在李宇嘉看来,新开工、竣工面积跌幅收窄,意味着行业体量稳定,后续也会延展到助力开发投资趋于稳定。

商品房待售面积比上月减少241万平方米

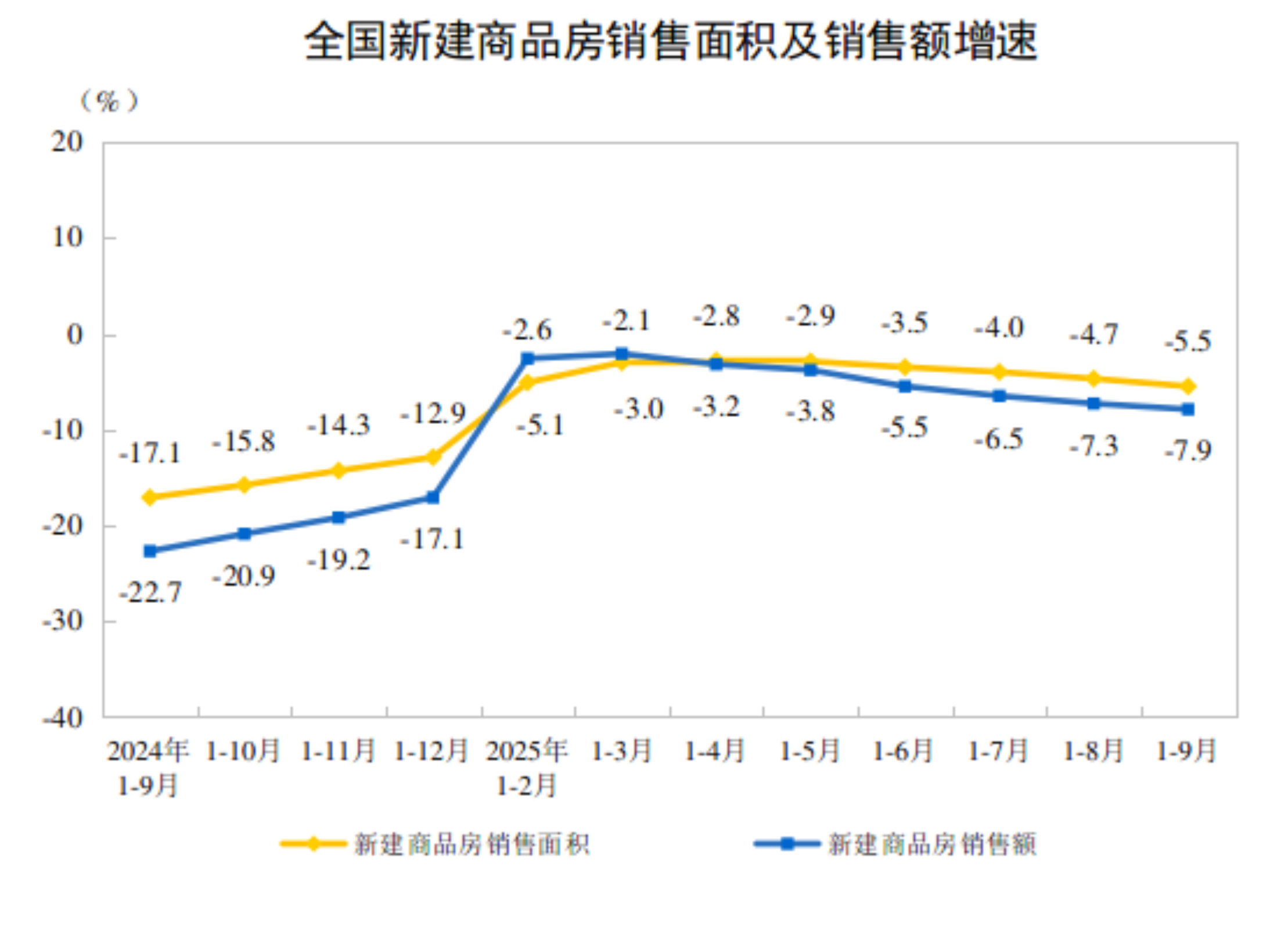

新建商品房销售和待售一直是市场关注焦点,据国家统计局数据,1-9月,新建商品房销售面积6.58亿平方米,同比下降5.5%;其中住宅销售面积同比下降5.6%。新建商品房销售额6.3万亿元,同比下降7.9%;其中住宅销售额同比下降7.6%。

值得关注的是,行业库存压力持续缓解,9月末,商品房待售面积7.59亿平方米,比8月末减少241万平方米。其中,住宅待售面积减少292万平方米,已经连续7个月下降。

图/国家统计局网站截图

“销售作为行业提振的关键,其疲软将拖累整体指标。”严跃进表示,从实际来看,价格合理、得房率高的项目去化情况良好。他建议各地关注尾盘去化,通过定价、装修等方面优化加速资金回笼。需要看到,今年9月份各地新盘的供应力度有所增大,且待售房源品质有所提升,主要是部分项目已经融入“好房子”或高品质住宅的规划理念,使得产品品质更高。

房地产开发企业的到位资金决定着其在土地市场的投资力度,据国家统计局数据,1-9月,房地产开发企业到位资金7.23万亿元,同比下降8.4%。其中,国内贷款1.13万亿元,同比下降1.4%;利用外资18亿元,同比下降37.3%;自筹资金2.61万亿元,同比下降9.3%;定金及预收款2.11万亿元,同比下降10.3%;个人按揭贷款9884亿元,同比下降10.6%。

对此,严跃进指出,外资投资内地房地产约束减少、专项债持续发力,有望为房企拓宽资金来源。各地应继续优化预售政策,加快资金回笼。

对于市场趋势,严跃进表示,房地产市场总体处于深度调整的过程中,各地要持续增强政策的精准度,要系统把握“二手房消化-新房需求释放-房企资金状况改善-投资能力修复”的市场传导逻辑。

克而瑞分析人士则认为,尽管开发投资、销售同比降幅扩大,但得益于中央加快推进城市高质量发展和高品质住房建设,加之市场自身调节,行业供求关系持续改善。预计未来土地市场将供应更多高质量住宅与城市更新用地,新建住宅宜居属性也将进一步增强,供需两端共同推动市场止跌回稳。

新京报贝壳财经记者 袁秀丽

编辑 杨娟娟

校对 穆祥桐