9月29日,A股首家风电塔筒上市公司大金重工(002487.SZ)递交港股招股书,将冲击港股风电塔筒第一股。

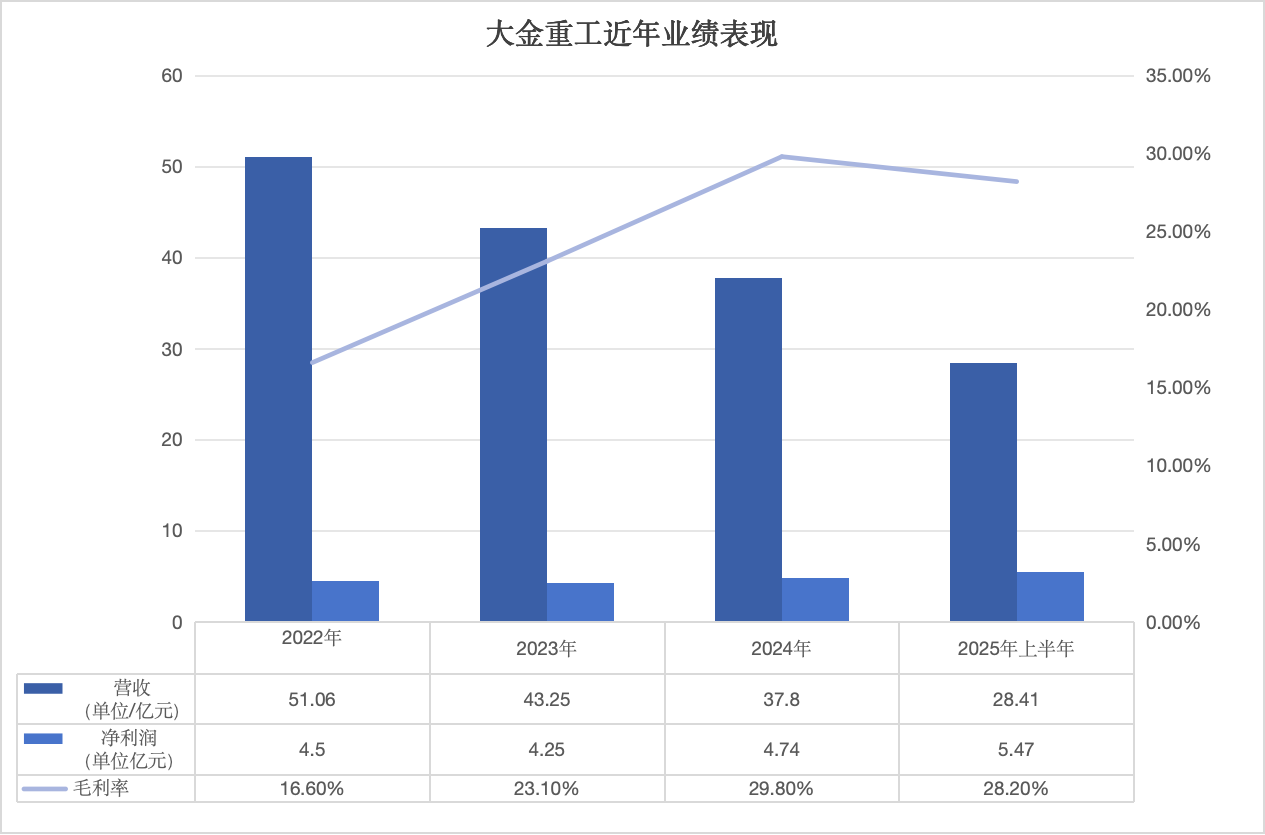

近年来,大金重工的业绩存在一定波动,营收规模呈下降趋势。随着在利润更高的海外市场取得突破,今年上半年公司净利润已超过2022年至2024年每一年的全年净利润。

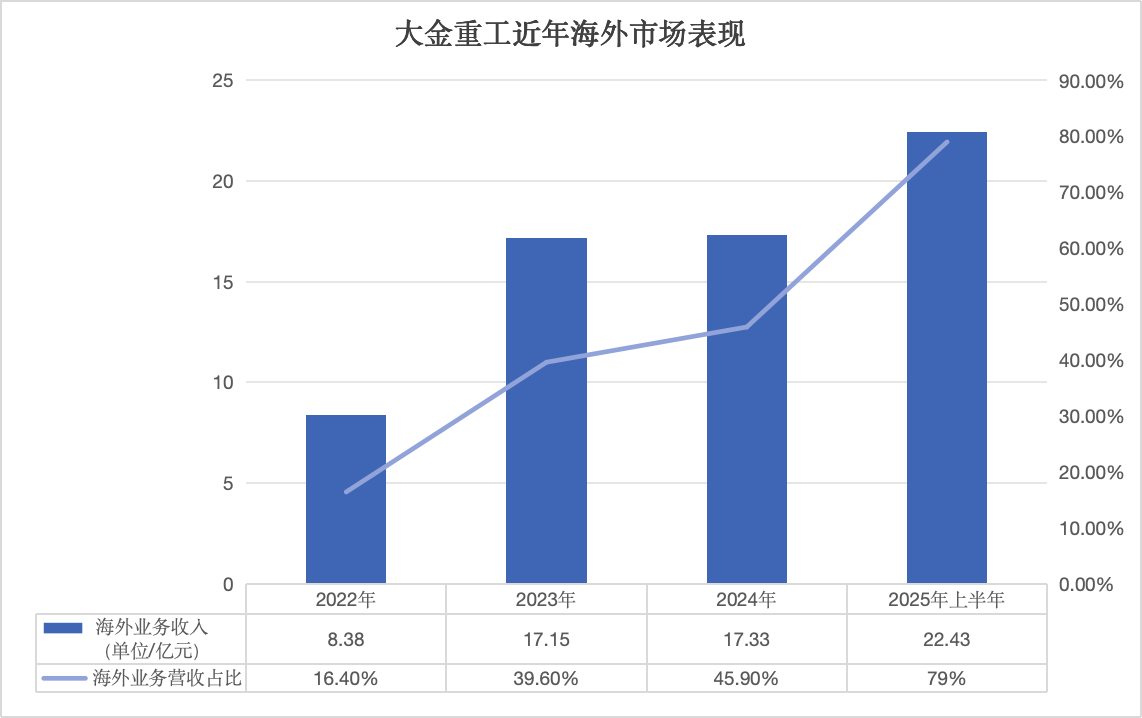

目前海外市场在大金重工整体营收中的占比已接近79%,公司直言欧洲市场销售的增长是驱动盈利能力提升的主要因素,并将建设欧洲总装基地规划为募集资金的主要用途之一。

不过随着海外市场拓展,大金重工同样面临资金与存货管理的挑战。更重要的是,目前风电行业的发展依然主要依赖地方政府出台的政策及法规,如果海外市场政策生变,那么大金重工的经营将遭遇风浪。

过去三年营收持续下降,依赖出海“翻身”

大金重工成立于2003年,创始人金鑫曾在辽宁营口纺织厂、辽宁盼盼三维钢结构工程有限公司等企业工作,目前控制大金重工38.93%股权。

成立二十余载,大金重工的业务由海上风电基础装备研发与制造逐步延伸到远洋特种运输、船舶设计与建造、风电母港运营等领域,其中风电装备板块作为公司支柱业务贡献了超过九成收入,该板块主要生产海上风电单桩基础、过渡段、导管架、浮式基础以及塔筒等风电海工装备产品,客户包括全球尤其是欧洲的头部海上风电开发商及风电整机制造商。

大金重工近年的营收状况存在波动,过去三年的营收规模持续下降。公司就此解释称,其提供的产品一般具有定制化、高价值且服务周期较长的特点,因此面临收入及毛利率不时波动的风险。

制图/贝壳财经记者 朱玥怡

进入2025年,上半年大金重工出口海工业务发运量同比翻倍,海外市场的亮眼表现带动了业绩爆发。上半年公司实现收入28.41亿元,同比增长109%;净利润5.47亿元,同比增长超过200%。

随着销售规模扩大,大金重工面临的资金与存货管理压力也同步增长。截至今年上半年末,公司存货为23.73亿元,为近年最高。公司借款在过去两年均保持低于5亿元后,今年上半年迅速增长至超过13亿元。

锚定高利润海外市场

大金重工是较早执行风电行业“两海”战略——指侧重拓展海上风电与海外市场的供应链企业,公司称以海外市场的海上风电订单为战略重心,表示该部分业务毛利率高于国内市场,且市场准入门槛更高。

2022年进入欧洲市场后,大金重工的海外市场业绩迎来爆发,公司号称已从“新进者”成为“领跑者”。招股书显示,公司海外市场的营收规模从2022年的8.38亿元增长至今年上半年的22.43亿元,海外市场的营收占比则从16.4%攀升至79%。

制图/贝壳财经记者 朱玥怡

“欧洲海上风电市场具有壁垒强、高附加值的显著特点,欧洲市场销售的增长是驱动我们盈利能力提升的主要因素。”大金重工援引弗若斯特沙利文数据称,以2025年上半年单桩销售金额计,公司是欧洲市场排名第一的海上风电基础装备供应商,市场份额从2024年的18.5%增长至2025年上半年的29.1%。截至2025年上半年,公司是亚太地区唯一实现向欧洲批量交付单桩的供应商。

而之所以侧重海上风电,大金重工认为海上风电在技术突破与政策驱动下正迎来爆发式增长,成为拉动行业增长的核心引擎。招股书显示,尽管海上风电当前市场占比仍处于较低水平,但未来增长潜力显著,预计到2030年在全球风电新增装机量的占比将跃升至18.6%,新增装机量从2024年的8.0 GW爆发式增长至2030年的36.7 GW,复合年增长率高达28.9%。

欧洲市场需求与供应能力之间的差距给了大金重工等企业加速出海的机会。招股书显示,中国与欧洲已成为推动全球海上风电发展的核心力量,而海上风电是欧洲风能发展的重要战略重点,但本土供应商产能紧缺,部分欧洲开发商正通过加大从中国等国家的产品进口、推动全球化产能布局等方式,缓解供应压力,保障项目按期推进。

也正是基于上述考虑,大金重工决定将大部分港股IPO募资资金投入海外总装基地建设以及深远海前沿产品的研发和建造,以期加强在欧洲市场本土化供应能力。

新京报贝壳财经记者 朱玥怡 编辑 陈莉 校对 穆祥桐